تحلیل تکنیکال و تحلیل بنیادی نماد تکمبا (4 آبان ماه 1398)

کمباین سازی ایران (ایران جان دیر سابق) تولید کننده ماشین آلات کشاورزی است که در سال 1348 با همکاری شرکت جان دیر ایالات متحده در اراک تاسیس شد. این شرکت، اولین و بزرگترین کارخانه تولید کننده انواع کمباین در ایران و خاورمیانه است.

موضوع فعالیت شرکت کمباین سازی ایران

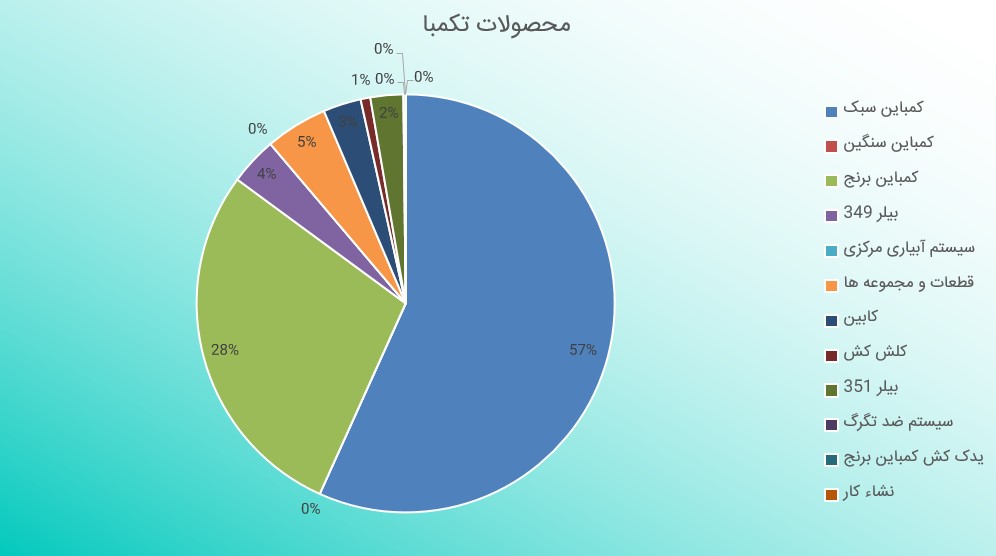

شرکت کمباین سازی ایران مطابق اساسنامه خود در زمینه طراحی و ساخت، مونتاژ، نصب و فروش کلی و جزئی، صادرات و واردات انواع کمباین، تراکتور، بیلر، موور و سایر ماشین آلات و ادوات کشاورزی و قطعات و وسایل یدکی مربوط به آن ها فعالیت می کند و در بورس اوراق بهادار در صنعت ماشین آلات و تجهیزات طبقه بندی شده است. محصولات اصلی تولیدی و پر تیراژ شرکت، کمباین 1055 (در دو نوع با کابین و بدون کابین) و دو نوع بیلر با مدل های 349T و 351T می باشد.

شرکت در زمینه فعالیت های بازرگانی عمدتاً به واردات و فروش کمباین برنج و کمباین ها و تراکتور های سنگین و نیمه سنگین تولید شده توسط برند های برتر دنیا می پردازد.

کمباین یکی از ادوات کشاورزی جهت برداشت غلات بوده و بیلر به عنوان دستگاه بسته بندی علوفه به کار می رود.

این شرکت در مواردی نسبت به صادرات محصولات خود به کشورهایی نظیر تاجیکستان، ارمنستان، قزاقستان، ازبکستان، ارمنستان، قزاقستان، ازبکستان، سودان، عراق، پاکستان و غیره نائل شده است.

سرمایه و ترکیب سهامداران تکمبا

در خصوص سهامداران شرکت، لازم به ذکر است اشاره کنیم از آن جایی که سهام آستان قدس در این شرکت بیشتر از 66% می باشد (آستان قدس 73% از سهام این شرکت را در اختیار دارد) لذا تکمبا واحد تجاری فرعی این بنیاد بوده و تمامی تصمیمات شرکت (اعم از افزایش سرمایه، تغییرات در اساسنامه و غیره) بدون توجه به نظر سایر سهامداران، توسط آستان قدس قابل اخذ می باشد.

وضعیت تولید و فروش

این شرکت تقاضای فصلی دارد. تکمبا در نیمه نخست سال جاری به صورت میانگین، ماهانه 13 میلیارد و 400 میلیون تومان فروش داشته که این رقم در مهر ماه کاهش چشمگیرِ 90 درصدی داشته و به تنها 1 میلیارد تومان رسیده است. فروش شهریور ماه حدود 9 میلیارد و 500 میلیون تومان بوده است.

شرکت کمباین سازی در هفت ماه نخست سال گذشته (از ابتدای فروردین تا انتهای مهر ماه) مجموعاً 64 میلیارد و 300 میلیون تومان فروش داشته که این عدد امسال به 81 میلیارد و 500 میلیون تومان رسیده است. (25 درصد رشد فروش نسبت به سال گذشته)

عمده فروش سال جاری این شرکت، کمباین سبک و کمباین برنج بوده است که در مهر ماه هیچ کدام از این موارد به فروش نرسانده است. به طور کلی می توان گفت نسبت به سال گذشته سطح تولید شرکت بهبود یافته اما از فروش آن کاسته شده است.

بررسی صورت های مالی شش ماهه 98 تکمبا

تکمبا در نیمه نخست سال جاری مجموعاً 80 میلیارد تومان درآمد عملیاتی داشته که نسبت به سال گذشته 30 درصد افزایش یافته است. از طرفی بهای تمام شده با 24 درصد افزایش به 58 میلیارد تومان رسیده که به بهبود حاشیه سود ناخالص کمک کرده است. در کل مجموع سود ناخالص شرکت 22 میلیارد تومان بوده و نسبت به سال گذشته 70 درصد افزایش پیدا کرده است. (حاشیه سود ناخالص = 27 درصد)

نسبت هزینه های فروش، اداری و عمومی به درآمد های عملیاتی نسبت به دیگر شرکت های تولیدی بالاتر است و به حدود 10 درصد می رسد که در کاهش سود خالص شرکت اهمیت دارد. عمده ی هزینه های های عمومی، هزینه دستمزد است. همچنین تکمبا حق العمل و کمیسیون فروش (به شبکه توزیع) بالایی دارد.

هزینه های مالی نسبت به سال گذشته 25 درصد افزایش پیدا کرده و به 3 میلیارد تومان رسیده است. (نسبت هزینه های مالی به درآمد های عملیاتی = 4 درصد، نرمال) این شرکت مجموعاً 25 میلیارد تومان تسهیلات بانکی 18 درصد کوتاه مدت دارد که سالیانه 4.5 میلیارد تومان هزینه مالی برای شرکت ایجاد می کند.

در نهایت این شرکت در نیمه نخست امسال 8 میلیارد تومان سود خالص (5 تومان به ازای هر سهم) داشته که نسبت به سال گذشته 150 درصد افزایش یافته است. (P/E TTM = 49)

اخبار پیرامون نماد تکمبا (کمباین سازی ایران)

طرح توسعه تولید کمباین برنج طی برنامه زمانبندی در سال جاری راه اندازی خواهد شد. ظرفیت این خط تولید 350 دستگاه در سال اول، 300 دستگاه در سال دوم و 250 دستگاه در سال سوم می باشد. این طرح حدود 4 میلیارد تومان هزینه خواهد داشت که تامین مالی آن از طریق اخذ تسهیلات بانکی صورت خواهد گرفت.

بر اساس شایعاتی که هنوز از طرف شرکت تایید نشده، تکمبا قصد افزایش سرمایه از محل تجدید ارزیابی دارائی ها (زمین) خواهد داشت. مزیت این افزایش سرمایه از محل زمین، عدم افزایش استهلاک انباشته می باشد.

تحلیل تکنیکال تکمبا

تکمبا از مرداد ماه 97 وارد یک روند صعودی شده و تا کنون بیش از 250 درصد بازدهی داشته است. از نظر موج شماری الیوت به نظر می رسد پنج موج انگیزشی (Impulsive) به اتمام رسیده و وارد یک روند اصلاحی (زمانی و قیمتی) شده ایم.

تکمبا پس از آن که موج 5 خود را به اتمام رسانده یک سقوط آزاد را (در قالب موج A) تجربه کرده است. مهمترین حمایت سهم محدوده ی 230-220 تومان می باشد. حمایت دوم محدوده ی 200 تومان می باشد. در صورتی که قیمت در محدوده ی 220 تومان حمایت شود، می تواند تا 290 تومان صعود کند.

از نظر زمانی به نظر می رسد این موج اصلاحی (احتمالاً ZigZag) در بهمن ماه به اتمام می رسد و پس از آن ممکن است قیمت وارد یک روند صعودی دیگر شود.

در صورتی که سهم را دارید، حد ضرر خود را شکستِ محدوده ی 220 تومان قرار دهید. در صورتی که قصد ورود به سهم را دارید، در صورتی که قیمت در این نقطه حمایت شود با حد ضرر 200 تومان سهم را خریداری کنید. دقت کنید منظور ما از شکست، تثبیت قیمت زیر حمایت یا مقاومت می باشد نه تنها یک شکست مقطعی.

عالی بود