وضعیت بازارهای جهانی و کامودیتیها در پایان سال 99 | قسمت دوم

بررسی دلایل افت و صعود قیمت های کامودیتی ها در انتهای سال 1399 و چشم انداز آنها برای سال جدید

در ادامه قصد داریم به بررسی عناصر مهم بازار کامودیتی از جمله طلا، نقره، پلاتین، مس، آلومینیم و سنگ آهن بپردازیم و بازارهای پیشرو را در این حوزه معرفی نماییم.

قسمت دوم (پلاتین، آلومینیم، سنگ آهن)

اونس پلاتین

درتاریخ 16 فوریه 2021 قیمت اونس پلاتین به سطح اوج شش و نیم سال اخیرش افزایش یافت و به قیمت 1337.30 دلار رسید. امیدها نسبت به بهبود اقتصاد جهانی، تقاضا برای فلز کاتالیزور پلاتین را افزایش داده است. فلز پلاتین توسط خودروسازان برای ساخت مبدلهای کاتالیزوری برای پاکسازی دود اگزور خودرو استفاده می شود.

هفته گذشته نیز قیمت پلاتین روند صعودی داشت و با وجود انتظارات جدی تر سرمایه گذاران از بهبود اقتصادی، تقاضای این فلز را افزایش داد و منجر به کمبود عرضه شد.

صنعت خودرو برای فیلتر انتشار گازهای خروجی از موتور از پلاتین استفاده می کند، این فلز هفته گذشته با 6.4 درصد افزایش به 1202.0 دلار رسید. به گفته تحلیل گران، قیمت ها تحت فشار سیاست های سبزتر رییس جمهور ایالات متحده و تشدید قوانین انتشار خودرو در جهان، افزایش می یابند.

مسائل عملیاتی در (Amplats)، یکی از بزرگترین تولیدکنندگان پلاتین در جهان، که منجر به کسری عرضه در سال گذشته شد نیز همچنان نگران کننده است.

تحلیل تکنیکال پلاتین:

قیمت پلاتین پس از آنکه در تاریخ 10 مارس 2008 به بالاترین اوج خود در 2299.0 دلار رسید دیگر نتوانست سطح قله جدیدی را فتح کند و اکنون به مدت 13 سال است که قیمت بدلیل نبود تقاضای شدید نتوانسته اوج های قبلی خود را پس بگیرد.

در ابتدای سال جاری قیمت اونس پلاتین پس از خروج از الگوی مثلث و شکست سطح مقاومتی مشکی رنگ موفق شد بالای قیمت 1000 دلاری تثبیت بدهد و راه را برای شروع یک رالی صعودی هموار سازد.

اکنون پس از گذشت 3 ماه از سال 2021 قیمت توانسته تا محدوده 1330 دلار هم برسد و همچنان با ادامه تقاضا و عطش بازار میتوان به دستیابی به اهداف 1500 الی 1730 دلاری در بازه میان مدت 6 الی 12 ماهه امیدوار بود. سطوح حمایتی این نمودار نیز اعداد 1200 و 1000 دلار خواهند بود که در صورت ریزش قیمت فعال خواهند شد.

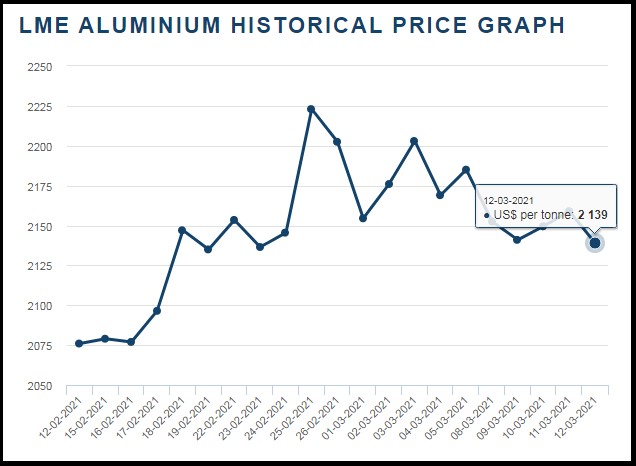

آلومینیم

استمرار روند روبهرشد بهای جهانی شمش آلومینیوم و مقاومت قابلتوجه آن در مقابل سقف قیمتی ۲ هزار و ۱۰۰ دلاری مهمترین عامل نوسانی بهای پایه این محصول ظرف هفتههای اخیر در بازار داخل بود؛ هرچند که افت نرخ ارز ظرف هفته اخیر و روند کاهشی بهوجود آمده در بهای جهانی آلومینیوم هرچند اندک توانست تا حدی از میزان تقاضا در بازار داخل در هفته جاری بکاهد.

البته با توجه به احتمال محدودیت تولید و عرضه آلومینیوم از سوی چین بهعلت سختگیری بیشتر دولت این کشور بر کاهش انتشار آلایندههای کربنی، برآورد میشود که قیمت جهانی این فلز در میانمدت مجددا افزایشی باشد و به این ترتیب بهای پایه شمش آلومینیوم در بازار داخل از این محل همچنان تقویت شود.

اتمام تعطیلات سالنوی چینی و انتظار رشد تقاضا از سوی مصرفکنندگان داخلی این کشور یکی از مواردی بود که به تقویت بازار این فلز ظرف هفتههای اخیر منجر شده است.

همچنین موجودی شمش آلومینیوم در بورس فلزات لندن به رقم یکمیلیون و ۲۹۳هزارتن در روز ۸مارس رسیده که این رقم کمترین میزان موجودی انبارهای این بازار پس از نیمه ژانویه امسال بهشمار میرود؛ به این ترتیب کاهش موجودی انبارهای این فلز، عامل مثبت دیگر برای حفظ کانال قیمتی ۲۰۰۰ دلاری برای آلومینیوم بوده است.

بهای جهانی شمش آلومینیوم در بورس فلزات لندن از ابتدای سال ۲۰۲۱ تا روز هشتم مارس رشدی ۹/۶ درصدی داشت و در بسیاری از روزهای سپری شده از سال جدید میلادی این فلز در کانال قیمتی ۲۰۰۰ دلار به ازای هر تن معامله شد.

تاثیرات روند فزاینده قیمت آلومینیم بر بازار داخل کشور:

بهای پایه شمش آلومینیوم عرضهشده در رینگ معاملاتی بورسکالای ایران در معاملات هفته قبل رکورد تاریخی خود را ثبت کرد؛ میانگین قیمت پایه انواع شمش و بیلت آلومینیومی عرضهشده در این بازار ظرف هفته گذشته برابر ۵۴ هزار و ۹۰۰ تومان به ازای هر کیلوگرم بود که تولیدکنندگان شمش و بیلت آلومینیومی کشور حدود ۱۲ هزار تن از انواع محصولات خود را با این نرخ به رینگ معاملاتی بورسکالا آوردند.

اگرچه نزدیکی به روزهای پایانی سال که زمان سنتی اوجگیری تقاضا بهشمار میرود باعث رونق مجدد در این بازار شده اما عدماطمینان نسبت به نرخ ارز در سال آینده باعث تردید در میان خریداران میشود.

بطورکلی قیمت های آلومینیم در کوتاه مدت میتوانند با اصلاح مواجه شوند اما در بازه یکسال آینده برای سال 1400 هدف های بالاتر قیمتی را در سر دارند و رسیدن قیمت به عدد 3000 دلار بر هرتن در بازه یکسال آینده نمیتواند دور از واقعیت باشد باید دید که در سال جدید با افت ارزش دلار در جهان مواجه خواهیم بود یا خیر.

تحلیل تکنیکال:

نمودار قیمت قرارداد آتی آلومینیم داخل یک کانال نزولی 4 ساله با شیب ملایم قرار دارد که در صورت شکست سقف کانال قیمت میتواند به اندازه ارتفاع کانال رشد نماید.

اکنون پس از برخورد قیمت به سقف مقاومتی مستعد اصلاح تا سطح حمایتی 2070 دلاری میباشد و پس از آن در صورت ادامه رالی صعودی میتواند ب اهداف خود در 2300 و 2450 دلار دست یابد. سناریوهای صعودی و نزولی با فلش های سبز رنگ مشخص شده اند و سطوح حمایتی مهم این نمودار اعداد 2070 و 1880 دلار خواهند بود.

سنگ آهن عیار 62 درصد

قیمت های جهانی سنگ آهن مگنتیت تحویل بنادر چین پس از رسیدن به اوج های قیمتی خود در محدوده 180 دلار بسیار مستهلک شده و نتوانست سقف های جدیدی را ثبت کند از عمده دلایل این موضوع برگشت سطح عرضه تولید کنندگان برزیلی و استرالیایی به سطوح قبل بحران کرونا میتوان عنوان کرد و عامل دیگر را کنترل کشورها از جمله چین بر روی مسائل آلایندگی هوا عنوان کرد. از سوی دیگر تعطیلات سال نوی چینی نیز به عنوان عامل ثبات دهنده ی دیگری عنوان میشود.

به نقل از وبسایت ماینینگ دات کام(Mining.com): قیمت نقدی سنگ آهن وارداتی در شمال چین اخیرا کاهشی بوده و بازار در تلاش بوده تحت تاثیر فاکتورهای صعودی و نزولی به کار خود ادامه دهد.

از جمله فاکتورهای نزولی، محدودیت های تولید در شهر تانگشان چین برای مقابله با آلودگی هوا قرار دارد که البته احتمالا موقتی است. افزایش موجودی بنادر چین که 70 درصد سنگ آهن بازار جهانی سنگ آهن را خریداری می کند نیز موجب احتیاط بیشتر بازار در مورد قیمت ها شده به ویژه که عرضه صادر کننده های بزرگ دنیا به اندازه کافی مطلوب به نظر می رسد.

بین فاکتور های صعودی نیز نشانه هایی از رشد تقاضای سنگ آهن در خارج از چین به چشم می خورد چرا که اقتصاد اروپا و آسیا پس از ضربه ای که از همه گیری کرونا به آن وارد شده رو به بهبود است.

با این حال قیمت سنگ آهن پس از آن که چهارم مارس به اوج 9.5 سال اخیر رسیده 179.4 دلار هر تن سی اف آر ثبت شد تاکنون 8.4 درصد افت داشته است و نگرانی ها در مورد چشم انداز تقاضای چین فاکتور منفی اصلی می باشد.

از نظر تئوری ، کارخانه های تولیدکننده فولاد می خواهند تولید را به حداکثر برسانند و میزان انتشار آلاینده ها را نیز به حداقل برسانند، این بدان معنی است که تغییر کاربری به مصرف سنگ آهن با کیفیت بالاتر و افزایش استفاده از محصولاتی مانند گندله مطرح می شود. این به نفع تولیدکنندگان این محصولات است اما به ضرر تولید کنندگان سنگ آهن با خلوص پایین است.

در حال حاضر ، به نظر می رسد که کارخانه های تولید فولاد چین از نظر سنگ آهن تامین هستند و موجودی بنادر در هفته منتهی به 5 مارس ، به 129.5 میلیون تن رسید، در حالی که در سال جاری در هفته نخست ژانویه کمترین سطح 124.25 میلیون تنی ثبت شده بود. به نظر می رسد در ماه مارس واردات سنگ آهن به چین نسبت به فوریه در ثبات باشد و 85.29 میلیون تن برآورد شده در حالی که در فوریه 85.24 میلیون تن و در ژانویه 99.19 میلیون تن بوده است.

با این حال ، لازم به ذکر است که واردات سنگ آهن به سایر کشورهای جهان در حال افزایش است ، به طوری که برای ماه مارس 41.25 میلیون تن تخمین زده شده است ، در حالی که در فوریه 34.43 میلیون و در ژانویه 35.76 میلیون تن بوده است.

انتظار می رود که سهم چین از بازار واردات جهانی سنگ آهن در ماه مارس از 71.2 درصد در فوریه و 73.5 درصد در ژانویه به حدود 67.4 درصد کاهش یابد.

تحلیل تکنیکال سنگ آهن:

از دید تکنیکال نیز میتوان گفت قیمت ها در محدوده ی اشباع به سر میبرند زیرا قیمت به سختی توانسته به قله قبلی خود برسد و فورا ریزشی شده است اما باتوجه به افزایش تقاضا در بازارهای جهانی و افت ارزش دلار قیمت میتواند سطوح مقاومتی در 180 دلار را درهم بشکند و به اهداف بالاتر در 201 و 215 دلار دست یابد. در صورت افت از این ناحیه نیز قیمت ها میتواند تا روی سطوح حمایتی در 160 و 142 دلار ریزش نماید.

تاثیر تحولات جهانی سنگ آهن و فولاد بر بازار داخل کشور

مهمترین موضوع در تحلیل بازار فولاد ایران در سالی که گذشت، پاندمی و تاثیر آن روی اقتصادهای بزرگ و کوچک بود. ایران نیز همچون بسیاری از کشورها از این مساله تاثیر پذیرفت. صنعت فولاد هم به سیاق بسیاری از صنایع شرایط خاصی را از سر گذراند.

از آنجا که تولید سالانه کشور با رشدی مناسب در سطح ۳۱ میلیون تن قرار دارد، بررسی میزان نیاز بازار داخلی به فولاد یک گزاره حیاتی برای فهم آتیه صنعت فولاد است. بررسیها از نیاز ۱۸میلیون تنی بازار داخلی به فولاد حکایت دارد. این مربوط به همه مقاطع فولادی است. از آن سو ما در همه بخشها با مازاد تولید روبهرو هستیم.

با عنایت به کمرنگ شدن پاندمی و تاثیر سوء آن بر تولید و مصرف در جهان، باید آینده را ترسیم و به آن توجه کنیم. البته باید به یک سوال نیز پاسخ دهیم. اینکه ما چه سهمی از تامین نیاز بازارهای جهانی را برعهده میگیریم؟

از آنجا که شرایط اقتصادی کشور از نظر درآمدهای ارزی ناپایدار است، لازم است به حضور در بازارهای هدف صادرات فولاد دقتی دوچندان داشته باشیم تا وضعیت خود را تثبیت کنیم.

یادمان نرود که در شهریور سال 94 قیمت هرتن سنگ آهن مگنتیت عیار 62 درصد در محدوده 35 تا 40 دلار نوسان می کرد، حال که قیمت ها به 4 الی 5 برابر قبل رسیده است صادرات سنگ آهن و کنسانتره و محصولات فولادی مازاد در شرایط کنونی بازار بین المللی سنگ آهن میتواند به اندازه ی چندین برابر سالهای گذشته سودآوری ارزی را نصیب کشور کند و شرکت های تولید کننده را در بورس ایران با گزارش های سودآوری خیره کننده همراه کند.