بورس را چه میشود؟ سناریوهای محتمل بازار سرمایه(بخش اول) | 22 دی 99

اینروزها که بورس روند کاهشی را در پیش گرفته، سوال اساسی که اذهان را به خود مشغول داشته پیشبینی روند احتمالی آن در روزهای آتی و یکسال پیشرو است. از اینرو تصمیم داریم با بررسی دقیقتر متغیرهای مهم و تاثیرگذار بر بازار سرمایه، سناریوهای محتمل پیشرو را به بحث بگذاریم.

به طور کلی ده متغیر مهم و تاثیرگذار در اینخصوص به شرح جدول ذیل است:

سعی داریم با اولویت اختصار متن، به تحلیل متغیرهای مزبور بپردازیم. از اینرو، در یادداشت پیشرو صرفا به چهار متغیر اول خواهیم پرداخت و در مقالهی جداگانهای شش متغیر دیگر را مورد بررسی قرار خواهیم داد.

1-نرخ سود بانکی

به طور کلی نرخ سود بانکی به تنهایی بیانگر هیچ مفهوم مهمی نیست، بلکه نرخ سود بانکی وقتی سیگنالدهنده خوبی است که با تورم مقایسه گردد، اگر تفاضل نرخ سود بانکی و تورم را بدست آوریم به خالص بازدهی خود در بانک دست پیدا خواهیم کرد که به آن نرخ بهره حقیقی نیز میگویند.

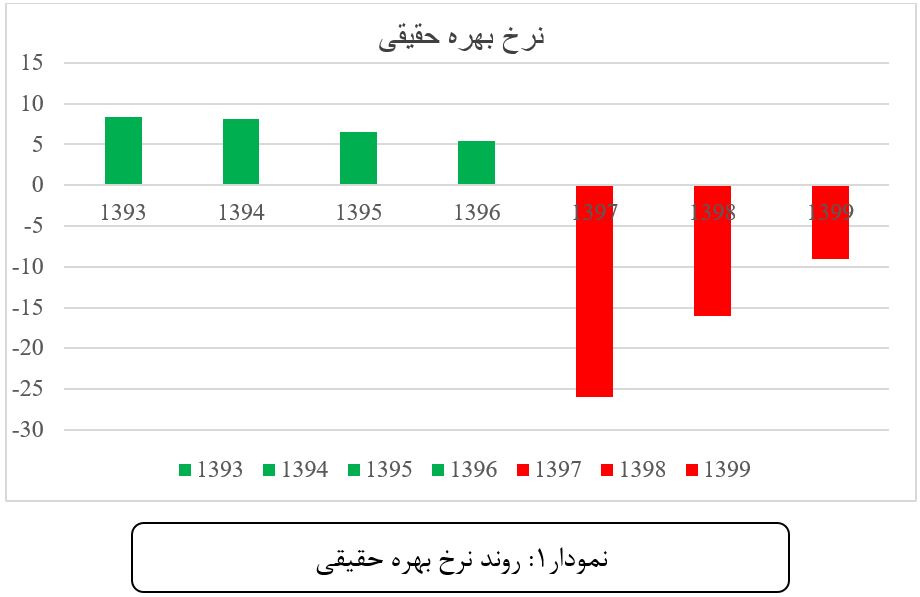

به طور کلی هرچه نرخ سود بانکی بالاتر از نرخ تورم باشد(یعنی همان نرخ بهره حقیقی مثبت)، سپردهگذاری در بانک نیز به صرفهتر خواهد بود و در نتیجه نقدینگی از بازارهای مختلف خارج شده و در قالب سپردههای بلندمدت در شبکه بانکی بلوکه خواهد شد، مشابه اتفاقی که طی سالهای 93 الی 96 رخ داد. در نقطه مقابل، هرچه نرخ بهره حقیقی منفیتر باشد سپردههای بلندمدت بانکی به اسکناس و سپردههای دیداری تبدیل شده و روانه سایر بازارها خواهند شد در نتیجه، متعاقب آن تقاضا و در نهایت قیمتها رو به افزایش خواهد گذاشت، مشابه اتفاقی که طی سالهای 97 الی 99 رخ داده است. نمودار1( نمودار پایین) روند بهره حقیقی طی سالهای 93 الی 99 را به نمایش میگذارد.

همانطور که از نمودار فوق نیز نمایان است، نرخ بهره حقیقی منفی طی سالهای 97 الی 99 هزینهی سپردهگذاری در بانکها را به شدت افزایش داده است و در نتیجه سپردههای بلندمدت به سپردههای دیداری و سکه و اسکناس تبدیل شده و حجم زیادی از نقدینگی روانه بازارهای موازی( بورس، طلا، سکه، دلار، مسکن و خودرو و…) شده و این دقیقا با افزایش انتظارات تورمی همراه گشت، در نتیجه همهی بازارها را با بازدهی اسمی بالایی مواجه کرد. روند تغییر دو متغیر پول(بخش سیال نقدینگی) و شبهپول(بخش غیر سیال نقدینگی) در ترازنامه بانک مرکزی نیز موید این امر، اما جهت اختصار کلام، در یادداشت پیشرو از پرداختن به آن اجتناب میکنیم.

بنابراین تا حدودی یکنوع همبستگی منفی میان نرخ بهره حقیقی و بازدهی سایر بازارها وجود دارد و سرمایهگذاران همواره باید نیمنگاهی به تغییر و تحولات نرخ سود بانکی و تصمیمات بانک مرکزی در اینخصوص داشته باشند. اما این نرخ در ادامه چه مسیری را طی خواهد کرد؟

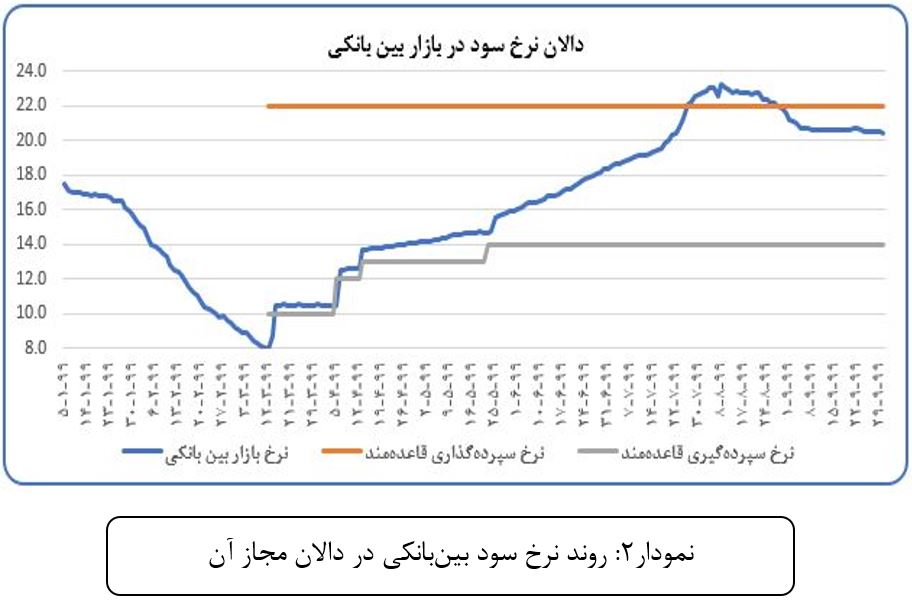

آمارهایی که طی هفته جاری توسط بانک مرکزی منتشر شد، نشان از این دارد که روند رشد پول متوقف شده و همچنین نرخ سود بین بانکی نیز کاهش یافته و به دالان مجاز خود بازگشته؛ این در حالی است که در آبانماه سال جاری نرخ مزبور سقف دالان را نیز شکسته بود. نمودار2(نمودار پایین) این مهم را به تصویر میکشد.

با این اوصاف، با توقف رشد پول و مهار نرخ سود بینبانکی، همچنین با توجه به کاهش انتظارات تورمی، انگیزه بانک مرکزی را برای افزایش نرخ سود بانکی کاهش خواهد داد. همچنین اخیرا رئیس کل بانک مرکزی تلویحا اعتراضات اهالی بازار سرمایه به خاطر ریزش سنگین بورس را منجمله دلایل مهم عدم افزایش نرخ سود بانکی برشمردند، در نتیجه میتوان تا حدود زیادی نرخ سود بانکی را ثابت فرض کرد. بنابراین، ریسک بروز شوک منفی به بورس از ناحیه کاهش نرخ سود بانکی، در حال حاضر در سطح پائینی قرار دارد. با وجود این، روی دیگر سکه این است که بانک مرکزی جهت دست یافتن به هدف تورمی سال آینده(معادل 22 درصد تورم با دامنه نوسان مثبت-منفی 2 درصد) ناچارا نرخ سود بانکی را به حول 20 درصد افزایش دهد.

2-روند قیمت دلار

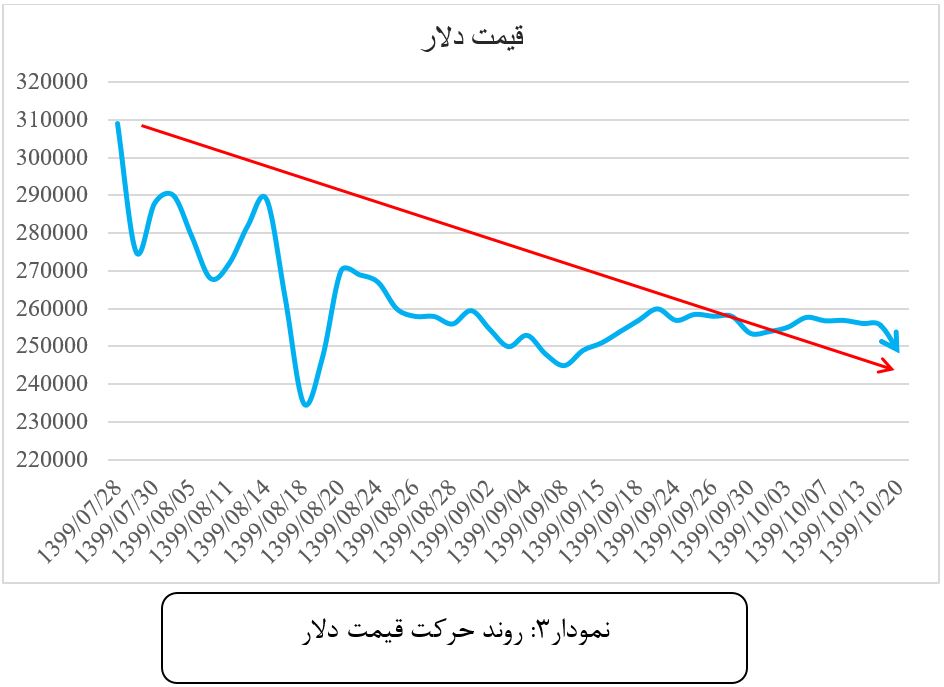

قیمت دلار از این حیث برای بازار سرمایه مهم است که بخش قابل توجهی از بورس ایران بر پایه کامودیتیها است و در نتیجه هر گونه تغییر در قیمت دلار، درآمدهای این شرکتها را نیز دستخوش تغییر خواهد کرد. به طور کلی کاهش قیمت دلار به سود شرکتهایی خواهد بود که هزینههایی دلاری دارند، صنعت خودروسازی از اینجمله است. همچنین کاهش آن به زیان شرکتهایی خواهد بود که درآمد دلاری دارند، گروه فلزات اساسی در راس همهی اینها قرار دارد. اما دلار چه روندی را طی خواهد کرد؟ نمودار3(نمودار پایین) روند قیمت دلار را به تصویر میکشد.

طی دو ماه اخیر قیمت دلار روند نزولی را طی کرده است و برآوردهای ما نشان از این دارد که قیمت تعادلی و بنیادی آن حول 20 هزار تومان است، بنابراین همچنان «امکان» کاهش قیمت دلار؛ حتی به پایینتر از قیمت تعادلی آن نیز وجود دارد و قیمتها در سطح 25 هزار تومان بسیار شکننده به نظر میآید. در صورت رخداد چنین اتفاقی، طبیعتا شوک منفی دیگری به بازار سرمایه وارد خواهد آمد. البته اکثریت سهام طی روزهای اخیر با اصلاح قیمت قابل توجهی مواجه بودهاند، بنابراین احتمالا شوک کاهش ارزش دلار بسیار زیاد نخواهد بود.

آیا لازمه کاهش قیمت دلار، رفع کامل تحریمها و برقراری کامل مراودات در سطح جهانی است؟ لزوما نه، کافی است برای نقطهی شروع، صرفا درآمدهای ارزی ایران در عراق و کرهجنوبی آزاد گردد. طلب ایران از کرهجنوبی معادل 7 میلیارد دلار است و این رقم معادل تقریبا 17 درصد از کل درآمدهای نفتی ایران در سالهایی است که تحریم نبودهایم، همچنین تقریبا معادل 35 درصد کل درآمدهای ارزی ایران در دو سال اخیر است؛ بنابراین بازگشت این مبالغ به معنی بازگشت قدرت به بانک مرکزی است.

آیا دلار حتما با کاهش قیمت مواجه خواهد شد؟ برای پاسخ به این سوال کافی است به تاریخ روند دلار طی دهههای اخیر و تاثیرپذیری آن از سیاستهای مختلف رجوع کنید. قیمت دلار در برخی از بازههای زمانی به مدت چند سال پایینتر از قیمت تعادلی آن بوده و سپس با جهش دفعی قیمت مواجه شده است و در سال جاری به میزان زیادی به بالاتر از قیمت واقعی آن نیز جهش کرد. بنابراین در صورت بروز تنشهای سیاسی احتمال باقی ماندن دلار در قیمتهای بالاتر از مقدار تعادلی آن حتی برای یک بازهی طولانی نیز محتمل است.

3-سیاست خارجی و اتفاقات پیشرو

اگرچه به طور کلی در عرصه سیاسی با ضریب اطمینان بالایی نمیتوان اظهار نظر کرد، با وجود این، میتوان دو سناریوی محتمل را به بحث گذاشت و به تناسب آن صنایع مختلف را مورد بررسی قرار داد. سناریوی اول این است که فشار دموکراتها بر بایدن باعث بازگشت وی به برجام گردیده و مراودات ایران با دنیا به حالت قبل بازگردد. در اینصورت میتوان به تجربه تاریخی سال 1394 مراجعه کرد.

سال 94 بعد از آن که توافق برجام حاصل شد از آنجائیکه زمزمههای ورود خودروسازیهای خارجی به ایران و افزایش مشارکت با صنعت خودروی داخلی به گوش میرسید، در نتیجه بازدهی نسبتا خوبی عاید آن شد.

همچنین در سناریوی اول میتوان افق پیشروی صنعت بانکداری و بیمه، حمل و نقل و لیزینگ را نیز مثبت ارزیابی کرد. اما در کوتاهمدت به واسطه کاهش قابل توجه قیمت دلار، گروه فلزات اساسی بلافاصله واکنش منفی نشان خواهند داد و در نتیجه روند کلی بازار رو به پایین خواهد بود؛ مگر در حالتی که بازار سرمایه قبل از ریزش دلار به میزان زیادی کاهش ارزش را تجربه کرده باشد.

در بلندمدت، اگرچه قیمت دلار و در نتیجه نرخ فروش فولادیها کاهش مییابد؛ اما با برداشته شدن تحریمها زمینهی فروش بیشتر نیز فرآهم خواهد شد و در نتیجه رشد گروه مزبور در دورهی بلندمدت محتملتر خواهد بود، به ویژه که قیمتهای جهانی در سِیری صعودی قرار گرفته است.

همچنین با کاهش قیمت دلار، تمامی بازارها، به ویژه طلا و سکه با کاهش قابل توجهی مواجه خواهند شد. بخش مسکن نیز با کمی تاخیر و به میزان کمتری کاهش قیمت را تجربه خواهد کرد.

اما در صورتیکه تنشهای سیاسی بالا بگیرد، طبیعتا همهی اتفاقات معکوس خواهد شد. و با افزایش قیمت دلار هزینهی تمام شدهی صنایعی که هزینههای دلاری دارند نیز رو به افزایش خواهد گذاشت( صنعت خودرو از این دست است) و صنایعی که درآمد دلاری دارند روند صعودی را در پیش خواهند گرفت(صنعت فلزات اساسی در صف اول خواهد بود)

همچنین با افزایش دلار، طبیعتا طلا و سکه نیز همپای آن سیر صعودی را تجربه خواهند کرد(البته سرعت رشد آنها به روند قیمت انس جهانی طلا بستگی دارد)

4-انتخابات سال بعد ایران

انتخابات سال بعد ایران از این حیث مهم است که ترکیب کابینه و به ویژه شخص وزیر اقتصاد و ریاست کل بانک مرکزی در جهتدهی به قیمتها بالاخص قیمت دلار نقش اساسی ایفا خواهند کرد. چرا که سیاستهای مالی اقتصاد را وزارت اقتصاد و سیاستهای پولی آنرا بانک مرکزی در دست خواهند داشت.

در اینخصوص، تاریخ اقتصاد ایران حقایق آماری خوبی را به ما نشان میدهد، به عنوان مثال در دهه هشتاد وقتی درآمدهای ارزی دولت به واسطه فروش نفت افزایش یافت، از آنجائیکه رویکرد کلی کابینه دولت و شخص ریاست جمهوری وقت، بر تثبیت ارزی بوده قیمت دلار با عرضه زیاد آن توسط بانک مرکزی، بسیار کمتر از قیمت واقعی و تعادلی آن نگه داشته شد و درنتیجه با بروز اولین شوکهای سیاسی در سال 1391 تمام تورم انباشته دهه هشتاد در قیمت دلار منعکس گردید. چنین جهش قیمتی در ابعاد بسیار بزرگتری دقیقا در سال جاری رخ داد.

همچنین سیاستهای احتمالی دولت بعدی در خصوص ارز ترجیحی که به گروههای مختلف اختصاص خواهد یافت، میتواند سرنوشت صنایع مختلف که ذینفع هستند را دستخوش تغییر کند در اینخصوص میتوان به گروه دارویی در بازار سرمایه اشاره کرد که همواره از ارز ترجیحی بهره برده است.

بخش دوم تحلیل پیشرو در مقاله جداگانهای جهت بررسی متغیرهای پنجم الی دهم جدول فوق، طی روزهای آتی منتشر خواهد گردید.

درود و سپاس برای تحلیل علمی و منصفانه ی شما . حقیقتا در بازار سرمایه این شکل تحلیل کمیاب و ارزشمند است . پاینده باشید.

تا اینجای تحقیق ،فلزات و بانک ها توی روند تحقیق هستند ولی خودروسازی نباید اینطوری سقوط کنه ؟!

بسیار عالی عجب کارشناسای توپی دارین

خیلی زیبا بود.

با حذف دلار ۴۲۰۰ ، محصولات دارویی ، لاستیک سازی ،کشاورزی رشد بسیاری خواهد کرد،

بسیار عالی ..تحلیل جالبی بود و قابل تامل

بسیار عالی ممنونم

تحلیل جامع و مفید و عالی بود. سپاس فراوان

سلام و سپاس فراوان برای تفسیر و تحلیل موضوع