تحلیل بنیادی شپنا؛ افزایش سودآوری پالایش نفت اصفهان

این روزها در مورد صورتهای مالی پالایش نفت اصفهان(شپنا) صحبتهای زیادی به گوش میرسد، آنچه که از صورتهای مالی شپنا بر میآید این است که احتمالا صورتهای مالی حسابرسی شدهی آن متفاوت از چیزی خواهد بود که در حال حاضر در قالب صورتهای مالی 12 ماهه در سامانه کدال منتشر گردیده است.

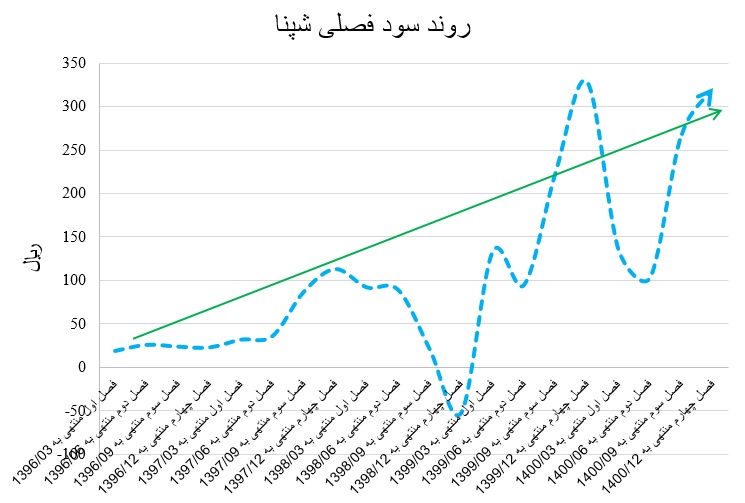

درواقع انتظار سرمایهگذاران این است که سود هر سهم شپنا در صورتهای مالی حسابرسی شده با افزایش مواجه خواهد شد. نمودار پایین روند سودسازی شپنا در فصول مختلف را به تصویر میکشد.

قیمتهای جهانی نفت یاریرسان گروه پالایشی

اخیرا بعد از درگیری روسیه و اوکراین، مجددا قیمتهای جهانی نفت به بیش از 100 دلار صعود کرده است، این رقم بیش از پنج برابر رقم سال 1399 است، همین امر کرک اسپرد گروه پالایشی را بهبود بخشید و سود خوبی برای این شرکتها به ارمغان آورد.

صد البته آنچه گفته شد، به معنی توصیه به خرید گروه پالایشی در نقاط فعلی نیست، چرا که طی چند ماههی اخیر، به تناسب افزایش سود شرکتهای حاضر در این گروه، قیمت آنها نیز با بازدهی نسبتا بالایی مواجه شد. اما تثبیت قیمت جهانی نفت در سطوح فعلی و با افزایش نرخ دلار نیمایی و کاهش فاصلهی آن با قیمت دلار بازار آزاد، طبیعتا میتواند سودآوری این گروه را همچنان بهبود بخشد و روند صعودی سودآوری آنها تداوم یابد.

چرا مناسب خرید نیستن؟ اخ شپنا مدت زیادیه که رنج میزنه

ممنون از تحلیل دقیق و کاملتون!