بررسی و تحلیل بنیادی شرکت پتروشیمی پردیس (شپدیس) – 5 آذر 99

شرکت پتروشیمی پردیس در ابتدا با نام پتروشیمی اوره و آمونیاک غدیر در تاریخ 28 مرداد 1383 به صورت شرکت سهامی خاص تاسیس شده و و در تاریخ 9 مهر 1383 به ثبت رسیده است. در تاریخ 23 مرداد 1387 به موجب مجمع عمومی فوقالعاده صاحبان سهام نام شرکت به پتروشیمی پردیس تغییر یافته و در تاریخ 10 اسفند 1389 نوع شرکت به سهامی عام تبدیل و در تاریخ 23 فروردین 1390 در سازمان بورس اوراق بهادار پذیرفته شده است. در حال حاضر شرکت جزو واحدهای فرعی شرکت گروه گسترش نفت و گاز پارسیان (سهامی عام) میباشد و واحد تجاری نهایی گروه شرکت سرمایه گذری غدیر (سهامی عام) است. مرکز اصلی شرکت در تهران، خیابان شیخ بهایی شمالی، خیابان عرفی شیرازی، پلاک7 و محل کارخانه در منطقه عسلویه واقع است.

محصولات و جایگاه شرکت در صنعت و جهان

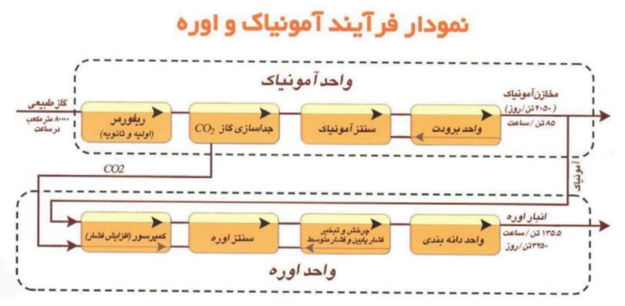

شرکت پتروشیمی پردیس با تولید محصولاتی همچون آمونیاک و اوره، بخشی از نیاز کشاورزی و صنایع و بازارهای داخل و خارج کشور را تأمین مینماید. شرکت پتروشیمی پردیس مالک بزرگترین مجتمع تولید کننده آمونیاک و اوره در خاورمیانه و نیز یکی از بزرگترین تولیدکنندگان این محصولات در سطح جهان میباشد. حجم بالای تولیدات و فناوری برتر، هماهنگی با استانداردهای زیست محیطی، سهولت دسترسی به خوراک گاز طبیعی، خطوط حمل و نقل دریایی و برخورداری از تاسیسات ذخیرهسازی و اسکله بارگیری اختصاصی برای صادرات محصول اوره از جمله مزیتها و ویژگیهای این مجتمع است. چگونگی فرآیند تولید آمونیاک و اوره در شرکت به صورت زیرمیباشد:

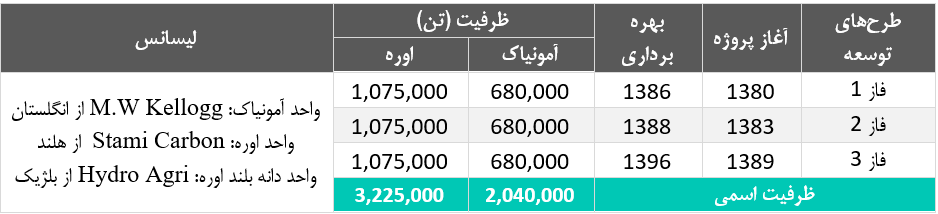

در چاچوب اقدامات صورت گرفته توسط شرکت صنایع پتروشیمی جهت توسعه منطقه ویژه اقتصادی انرژی پارس جنوبی، احداث فاز اول، دوم و سوم مجتمع پتروشیمی پردیس به ترتیب در سال های 1380، 1383 و 1389 توسط شرکت مدیریت توسعه صنایع پتروشیمی به شرح جدول زیر صورت پذیرفته است.

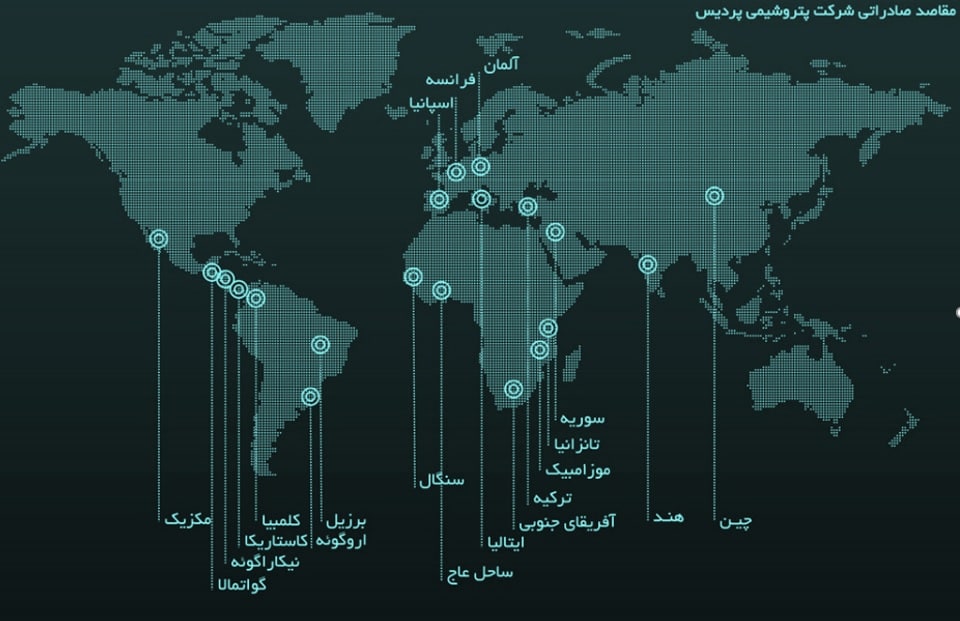

سهم شرکت پتروشیمی پردیس از تولید داخل 54 درصد میباشد و با توجه به ظرفیت تولید و سبد محصولات این شرکت، شرکتهای داخلی رقیب شرکت پتروشیمی شیراز، پتروشیمی کرمانشاه و پتروشیمی خراسان میباشند. همچنین مقاصد صادراتی شرکت، کشورهای آسیایی، اروپایی، آفریقایی و آمریکایی میباشند که در حدود 70 درصد از محصولات تولید شرکت به این نقاط صادر میشود.

مفروضات کلی تحلیل سهام

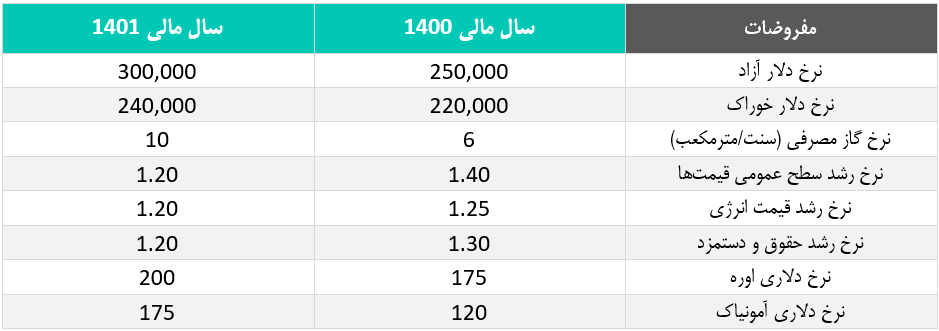

برای پیشبینی صورتهای مالی پتروشیمی پردیس مفروضاتی با توجه به شرایط بازارهای داخلی و جهانی درنظر گرفته شده است. نرخهای فرض شده برای سال 1400 بالاخص نرخهای فروش در ارتباط با محصولات، با در نظر گرفتن سال مالی شرکت و مواردی از قبیل هزینههای مرتبط با فروش و انتقال ارز در شرایط کنونی برای کشور ما در نظر گرفته شده است. در مقابل فرض شده است در سال 1401 با توجه به شرایط سیاسی پیشرو مقداری از مشکلات فروش برطرف گردد و شرکت بتواند با هزینه کمتری محصولات خود را به فروش برساند.

وضعیت تولید

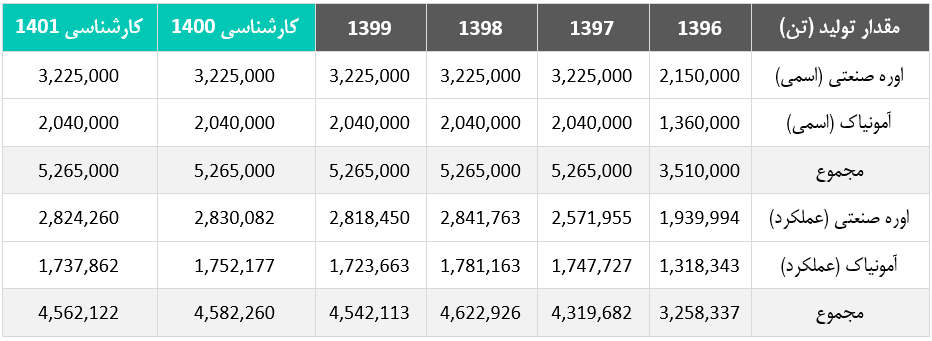

همانطور که اشاره شد با توجه به بهرهبرداری از فاز 3 در سال 1396 و به طبع آن افزایش ظرفیت تولید اسمی شرکت، میزان تولید در سالهای بعد از آن با رشد مواجه شده است. میزان تولید برای سالهای 1400 و 1401 با توجه به نرخ تولید در مقایسه با ظرفیت اسمی سالهای گذشته در نظر گرفته شده است.

وضعیت فروش

میزان رشد فروش در سال 1400 غالباً ناشی از افزایش در نرخ دلار میباشد. همچنین فرض شده است در سال 1401 با توجه به راهاندازی واحدهای جدید تولیدکننده اوره در داخل کشور و در کنار آن ایجاد فضای صادراتی بهتر با توجه به شرایط سیاسی پیشرو و کاهش هزینههای مربوط برای انتقال محصول و نقل و انتقال وجوه، میزان فروش صادراتی شرکت افزایش یابد و شرکت بتواند محصولات صادراتی خود را با قیمت بالاتری بفروش برساند.

بهای تمام شده

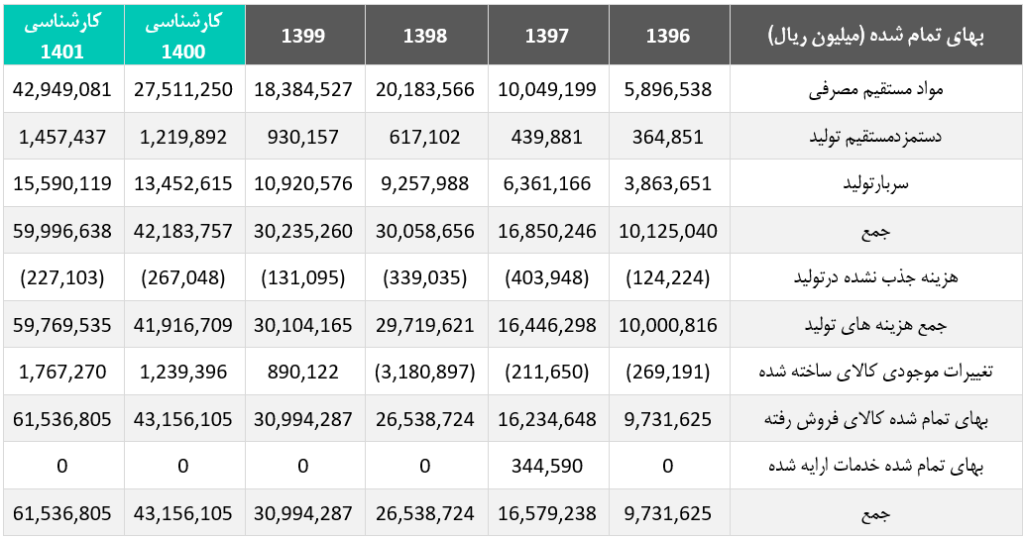

در فرآیند تولید پتروشیمی پردیس در حدود 60% از بهای تمام شده کالای فروش رفته متعلق به مواد مستقیم مصرفی میباشد و بخش مهمی از مواد مستقیم مصرفی نیز شامل گاز مصرفی است. از آنجا که در سال 1399 در مقایسه با سال 1398 نرخ گاز کاهش یافته است، بهای تمام شده تنها رشدی به میزان 17% داشته است. پیشبینی میشود نرخ گاز برای سال 1400 تحت تأثیر قیمتهای جهانی و از طرفی با توجه به شیوع ویروس کرونا بیشتر تحت تأثیر قیمت دلار افزایش پیدا کند. برای سال 1401 با فرض کاهش محدودیتهای ایجاد شده به واسطه بیماری کرونا و احتمال بهبود فضای اقتصاد جهانی و به طبع آن افزایش تقاضا، رشد بالاتری برای نرخ گاز مصرفی پتروشیمی در نظر گرفته شده است.همچنین برای مابقی مواد مصرفی که عموماً توسط پتروشیمی مبین تهیه میشود نیز نرخ رشدی برابر سطح عمومی قیمتها در نظر گرفته شده است.

هزینههای عمومی و اداری

با توجه به اعمال تأثیر محدودیتهای ناشی از تحریمها بر روی نرخ فروش محصولات و ثبات در سایر عملیات شرکت هزینههای عمومی و اداری غالباً رشدی برابر نرخ تورم داشتهاند به همین منظور برای پیشبینی روند آتی به صورت زیر عمل شده است.

سایر درآمدها و هزینههای عملیاتی

در کنار رشد نرخ ارز و از آنجا که فروش صادراتی پتروشیمی پردیس در حدود 80% از کل فروش سالیانه این شرکت میباشد، شرکت در سال 1399 از محل تسعیر ارز درآمد مناسبی بدست آورده است. با توجه به این موارد، سایر درآمدها و هزینههای عملیاتی شرکت به صورت زیر برآورد گردید.

سایر درآمدهای غیرعملیاتی و هزینه مالی

سایر درآمدهای غیرعملیاتی شرکت بیشتر تحت تأثیر سود حاصل از سپردههای سرمایه گذاری بانکی و تسعیر وجه نقد میباشد که با توجه به کاهش سود بانکی و البته نیاز شرکت به نقدینگی جهت سرمایه در گردش رشد بالایی برای برای این نوع از درآمدها متصور نیستیم.در خصوص هزینههای مالی باتوجه به عدم وجود طرح توسعهای مشخص، شرکت قصد تأمین مالی بالایی از طریق تسهیلات بانکی ندارد و همانطور که اشاره شد صرفاً در جهت رفع نیازهای سرمایه در گردش خود احتیاج به نقدینگی دارد. بر این اساس و همچنین به خاطر کاهش نرخ تسهیلات بانکی پیشبینی شده است رشد زیادی در این بخش از هزینههای شرکت در سالهای آتی وجود نداشته باشد.

صورت سود و زیان و سود پیشبینی شده

صورت سود و زیان شرکت با توجه به مفروضات و محاسبات انجام شده که در بخشهای پیش به آنها اشاره شده محاسبه گردیده است. همچنین در خصوص مالیات لازم به ذکر است شرکت از معافیت ماده 132 قانون مالیاتهای مستقیم به میزان 100 درصد درآمد ناشی از فعالیتهای تولیدی برخوردار میباشد.

دو عامل کاهش نرخ گاز و افزایش نرخ دلار که به ترتیب بر روی قیمت تمام شده محصولات و فروش شرکت تأثیر بسزایی دارند در سال اخیر باعث رشد 30 درصدی حاشیه سود ناخالص شرکت گردیدهاند. این افزایش حاشیه سود ناخالص در سال جاری منجر به افزایش حدود دو برابری در سود هر سهم پتروشیمی پردیس شده که انتظار میرود این روند تا حدودی در سال آتی نیز ادامه دار باشد.

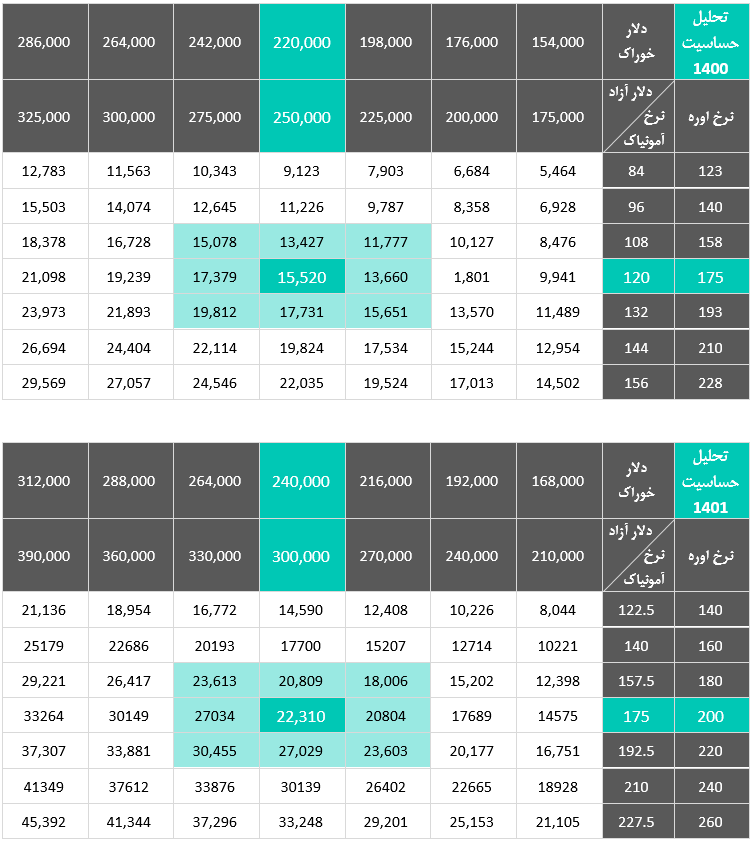

تحلیل حساسیت سود هر سهم

در این بخش سود هر سهم پتروشیمی پردیس با لحاظ تغییر در برخی مفروضات اساسی محاسبه شده است.