تحلیل بنیادی شرکت بین المللی محصولات پارس (شپارس) | مرداد 1400

شرکت بین المللی محصولات پارس (سهامی عام) در تاریخ 31 تیرماه 1343 با نام شرکت سهامی پراکترند گمبل ایران و تحت شماره 8791 در اداره ثبت شرکتها و مالکیت صنعتی ایران در شهر تهران به ثبت رسیده است. در تاریخ 25 اردیبهشت ماه سال 1347 نام شرکت به شرکت سهامی بین المللی محصولات پارس و در تاریخ 12 اسفند ماه 1351 به “سهامی خاص” و در تاریخ 3 بهمن ماه 1355 به “سهامی عام” تبدیل شد. شرکت در سال 1370 در شرکت بورس و اوراق بهادار تهران پذیرفته شد و متعاقب آن به موجب مصوبات مجمع عمومی فوق العاده مورخ 28/03/1390 صاحبان سهام اساسنامه جدید شرکت مشتمل بر 56 ماده و 11 تبصره جایگزین اساسنامه قبلی گردیده است. دفتر مرکزی شرکت در تهران خیابان ایرانشهر شمالی، نبش خیابان سپند، پلاک 1، طبقه 6 واقع است. آدرس کارخانه نیز کیلومتر 55 جاده خاوران، شهرک صنعتی جنت آباد بلوار شقایق، بلوار توسکا میباشد.

فعالیت عمده شرکت طبق ماده 2 اساسنامه عبارت است از تولید و ساخت و خريد و فروش اجناس و معاملات مربوط به اجناس مورد استفاده شخصی، خانگی، صنعتی و از جمله محصولات پاک کننده و شستشو دهنده مانند مواد پاک کنده مصنوعی و صابون توالت و محصولات بهداشتی مخصوص توالت، مواد غذایی و همچین انجام عملیات مالی و بازرگانی صنعتی و سایر عملیاتی که به طور مستقیم و یا غیر مستقیم مربوط به موضوعات بالا میباشد. توضیح اینکه فعالیت تولیدی شرکت، تولید انواع بودرهای لباسشویی (دستی و ماشینی) داخلی و صادراتی، سولفونیک اسید و سدیم سیلیکات بوده است.

محصولات، فرآیندهای تجاری و روشهای توزیع

شرکت بین المللی محصوالت پارس (سهامی عام) با حدود 58 سال سابقه تولید در کشور دارای سبد محصولات شوینده و بهداشتی با بیش از 211 قلم کالا میباشد. پودرهای ماشینی و دستی با برندهای بانو طلایی، رخت طلایی و هوم کر و همچنین محصولات واسطهای مانند سولفونیک اسید و سدیم سیلیکات از عمده محصولات این شرکت میباشد. محصولات واسطهای علاوه بر تامین نیاز شرکت، برای فروش داخلی و صادراتی نیز عرضه میشوند.

مالکیت برندهای بانو، بانوی طلایی، رخت، رخت طلایی و عاج در اختیار این شرکت و مالکیت برندهای هوم کر، لایف کر و دنتا کر در اختیار گروه صنعتی بین المللی محصولات پارس میباشد. تولید و فروش محصولات با برندهای گروه براساس قرارداد فی مابین به عهده این شرکت و از بابت فروش محصولات هومکر حق رویالیتی پرداخت میگردد. این شرکت همچنین مایعات شوینده با برندهای بانو، هوم کر و لایف کر و خمیردندان دنتا کر را در سبد فروش خود عرضه مینماید.

روش توزیع

در طی سال مالی 1399-1400 معادل 53% از مبلغ فروش محصولات نهایی این شرکت از طریق شرکتهای پخش عمده سراسری و نمایندگان فروش در تهران و شهرستانها انجام شده است. 6% درصد از مبلغ فروش مربوط به حوزه صادرات بوده و 24% درصد از آن مربوط به حوزه زنجیرهای می باشد.

جایگاه شرکت در صنعت

شرکت بین المللی محصولات پارس در بین تولیدکنندگان پودرهای خاص در رتبه سوم و از نظر کل تولید پودر شوینده رتبه چهارم را به خود اختصاص داده است. فروش این شرکت در بازارهای داخلی در پایان 9 ماهه ی سال مالی 1399-1400 مبلغ 48.04 میلیارد ریال بوده است.

در خصوص برند هوم کر بر اساس قرارداد منعقده با گروه صنعتی بین المللی محصولات پارس از مبلغ فروش خالص انواع پودرهای لباسشویی و ماشینی هوم کر به میزان 4% به عنوان حق الامتياز مالکیت معنوی نام تجاری (رویالتی) برای سال مالی جاری به گروه پرداخت گردد. قرارداد مذکور تا پایان سال مالی منتهی به 31/06/1400 می باشد و تغییر در مفاد قرارداد (منجمله درصد حق رویالیتی) در زمان آن قرارداد جدید در سال مالی آتی مشخص خواهد شد. همچنین با توجه به ضرورت انجام تبلیغات در صدا و سیما و حفظ جایگاه برندها و سهم درصد بازار در سال مالی گذشته این شرکت نسبت به انعقاد قرارداد بلند مدت 3 ساله، مشابه رقبای فعلی خود اقدام نمود و مبنای آن درصدی از فروش می باشد. قرارداد مذکور تا سال 1401 ادامه خواهد داشت.

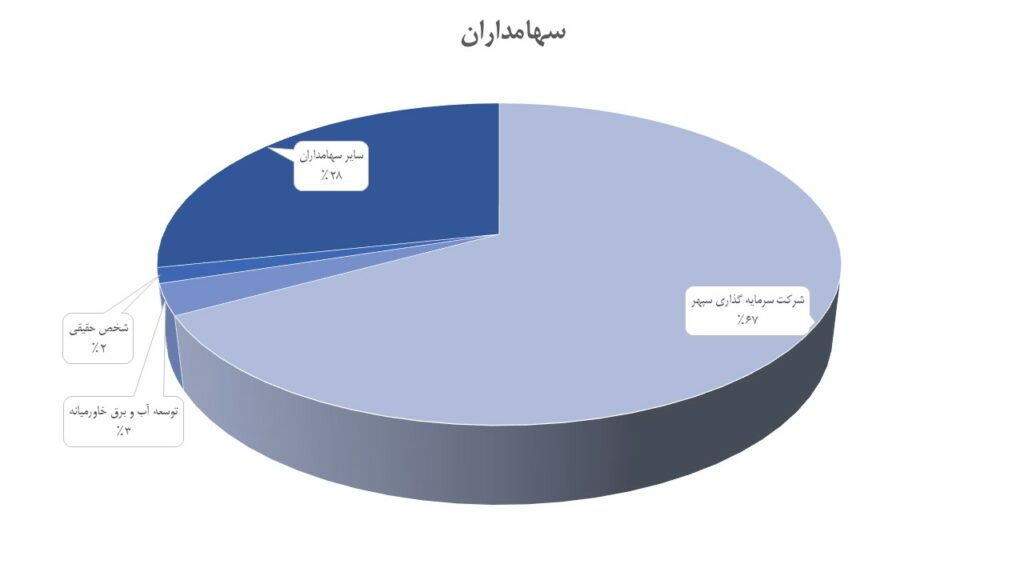

سهامداران و ساختار سرمایه شپارس

سهامدار عمده شرکت، شركت سرمايه گذاري سپهر است که با در اختیار داشتن 520 میلیون سهم، بیش از 67 درصد مالکیت شرکت را در اختیار دارد. همچنین در تاریخ تهیه گزارش قریب به 28 درصد سهام شرکت به صورت سهام شناور قرار دارد.

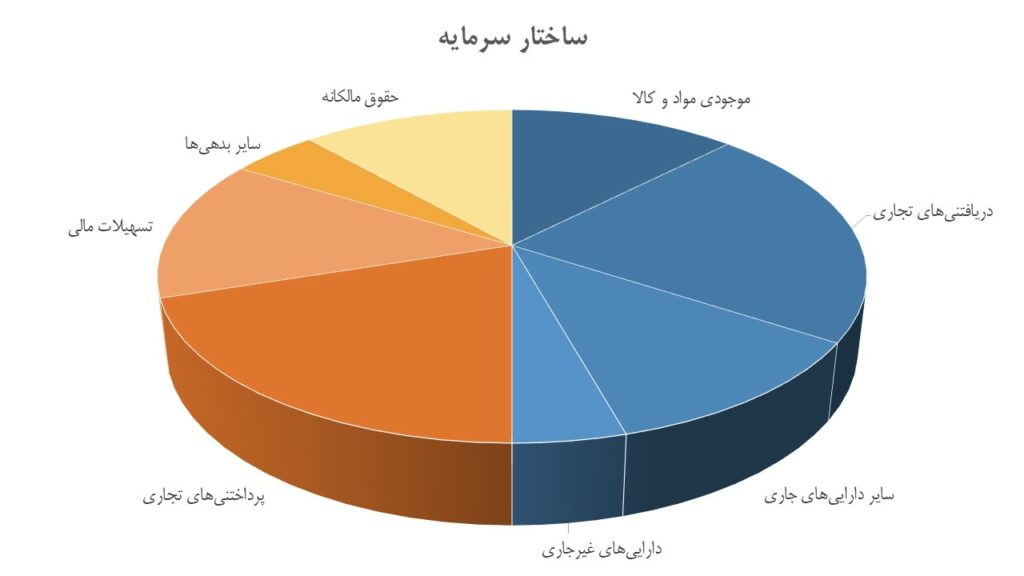

ساختار سرمایه شرکت بین المللی محصولات پارس به شرح نمودار زیر میباشد. بنا بر آخرین صورتهای مالی حسابرسی شده در تاریخ 30 اسفند 1399 بخش اعظمی از داراییهای جاری شرکت به صورت دریافتنیهای تجاری و موجودی مواد و کالا بوده است. عمده بدهی شرکت نیز مربوط به پرداختنیهای تجاری و سایر پرداختنیها است. نکته قابل توجه تسهیلات مالی شرکت است که از 92 میلیارد تومان در انتهای شهریور 1399 با افزایش 63 درصدی به 151 میلیارد تومان در انتهای اسفند 1399 رسیده است. در حقوق مالکانه نیز علاوه بر سرمایه و اندوختههای قانونی 44 میلیارد تومان سود انباشته نیز به قابل توجه میباشد.

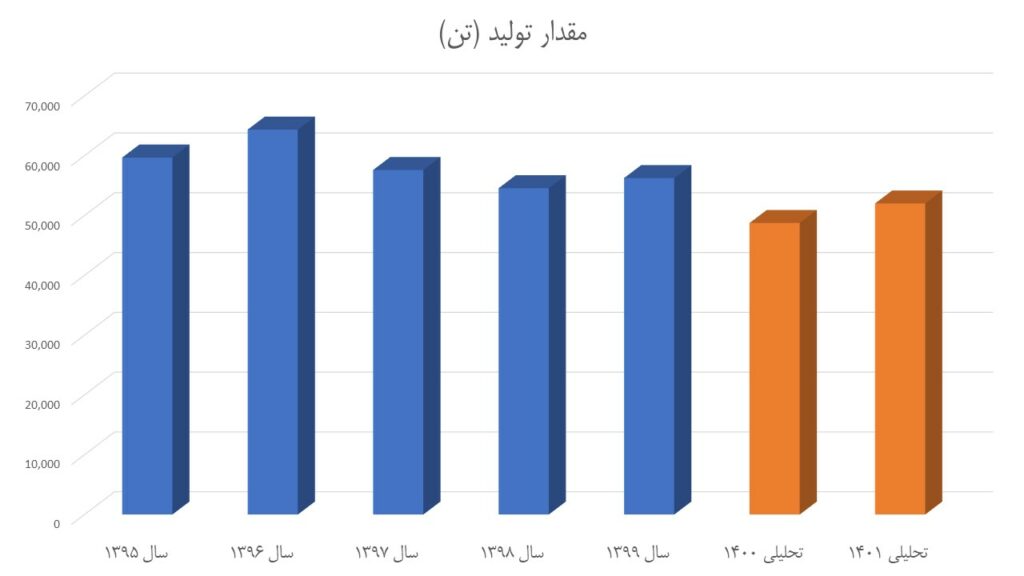

مقدار تولید

بر اساس داده های فصلی و ماهانه سال جاری وضعیت تولید شرکت در سال 1399 نسبت به مدت مشابه در سالهای گذشته مقداری کمتر بوده است. این شرکت ظرفیت اسمی بسیار بالایی دارد اما هر ساله بین 50 تا 60 هزار تن تولید میکند که بخش عمدهی آن پودر لباسشویی شامل انواع دستی و ماشینی میباشد. به همین دلیل ظرفیت عملی تنها 21 درصد ظرفیت اسمی تولید است و به نظر میرسد که تولید سال 1399 از متوسط سالهای گذشته کمتر شود و در محدوده 48 هزار تن قرار گیرد. همچنین برای سال آینده انتظار افزایش سطح تولید تا 52 هزار تن را داریم اما این عدد هم از متوسط سالهای گذشته کمتر است.

فروش:

در محاسبه مبلغ فروش، مقدار فروش برابر با مقدار تولید در نظر گرفته شده است و مقدار موجودی پایان دوره نیز به ابتدای سال اضافه میشود. مقدار صادرات در سطح میانگین سالهای 1399 و 1398 برآورد میشود و نرخ فروش آن تابعی از قیمت دلار است. مقدار فروش داخلی شرکت نیز با توجه به دادههای فصلی و ماهانه منتشر شده بر روی سایت کدال، کمتر از سالهای گذشته بوده است اما این کاهش با توجه به دریافت چند مورد مجوز افزایش نرخ از سال گذشته باعث کاهش درآمد نشده است و روند افزایش درآمدهای شرکت ادامه دار خواهد بود.

میزان و مبلغ تخفیفات و برگشت از فروش سال جاری برابر دادههای فصلی 9 ماهه و در سال آینده صفر منظور شده است.

بهای تمام شده

عمده بهای تمام شده محصولات تولیدی شرکت به مواد مستقیم مصرفی مربوط میشود که آن نیز عمدتا اسید سولفونیک آلکیل بنزن خطی (LABSA) و تگزاپون است. بنابر گزارشات کدال، مواد اولیه مورد نیاز شرکت تماما از داخل تامین میشود اما در هر صورت مبنای نرخ گذاری این مواد جهانیست و بر اساس نرخ های FOB خلیج فارس خریداری میشوند. بنابراین نرخ مواد اولیه تحت تاثیر نرخ دلار و قیمتهای جهانی نفت و محصولات پتروشیمی قرار دارد.

سرفصل بهای تمام شده خدمات ارائه شده شامل بهای خرید محصولاتی است که در خارج شرکت اصلی و یا در شرکتهای هم گروه تهیه میشوند اما توسط شرکت و تحت برندهای این شرکت به فروش میرسند. به دلیل عدم دسترسی به اطلاعات مربوط به حجم و حاشیه سود و سایر اطلاعات دیگر برآورد دقیق این مبلغ امکان پذیر نیست. با این حال میتوان با در نظر گرفتن نسبتی از فروش کل در سالهای گذشته و یا رشد بهای این محصولات تحت تاثیر متغیرهای کلان اقتصادی، به برآورد تقریبی و تا حد قابل قبولی از این سرفصل دست پیدا کرد به نحوی که با اصل محافظه کاری در تضاد نباشد.

بازار جهانی نفت

با وجود جو صعودی بازار در هفته های اخیر، خبر توافق اوپک پلاس برای افزایش تولید تا سال 2023 باعث کاهش ناگهانی قیمت به زیر 70 دلار شد. باید توجه داشت که هدف تولید کنندگان از افزایش تولید نگرانی از بهم خوردن تعادل بازار و از دست دادن مشتریان در قیمتهای بالاتر بود بنابراین میتوانیم انتظار داشته باشیم که قیمت نفت نمیتواند خیلی بالاتر از قیمتهای فعلی برود. از طرفی احتمال بازگشت ایران به مدار تولید و بازارهای جهانی همچنان پابرجاست و مطمئنا با وجود ایران به بازار قیمت نفت کاهش محسوسی خواهد داشت.

با این مفروضات انتظار داریم قیمت نفت برای ادامه امسال و سال آینده در محدوده 65 تا 70 دلار یعنی اندکی پایینتر از سطح قیمتهای فعلی قرار بگیرد.

هزینههای اداری، عمومی و فروش:

بر اساس قرارداد منعقده با گروه صنعتی بین المللی محصولات پارس از مبلغ فروش خالص انواع پودرهای لباسشویی و ماشینی هوم کر به میزان 4% به عنوان حق الامتياز مالکیت معنوی نام تجاری (رویالتی) برای سال مالی جاری به گروه پرداخت گردد. قرارداد مذکور تا پایان سال مالی منتهی به 31/06/1400 می باشد و تغییر در مفاد قرارداد (منجمله درصد حق رویالیتی) در زمان آن قرارداد جدید در سال مالی آتی مشخص خواهد شد. با فرض تمدید قرارداد با شرایط فعلی و ادامه فروش محصولات برند هوم کر توسط شرکت بین المللی محصولات پارس مبلغ مربوط به حق رویالتی در سال آینده 9 میلیارد تومان برآورد میشود. همچنین با فرض ادامه تبلیغات شرکت در صدا و سیما همانطور که قبلا ذکر شد این هزینه به عنوان درصدی از فروش در نظر گرفته شده است.

نتیجه گیری

در رابطه با تحلیل سود غیر عملیاتی سال 1400 بررسی هزینه مالی آن قابل توجه است چرا که میزان تسهیلات با افزایش 60 درصدی در شش ماه ابتدایی سال مالی منتهی به 31/6/1400 به بیش از 160 میلیارد تومان رسیده است و از آنجایی که این تسهیلات برای تامین نقدینگی در گردش شرکت مورد استفاده قرار میگیرد و نه برای مواردی مانند طرح توسعه و… هزینه مالی بالایی به شرکت تحمیل میکند.

علی رغم تمهیدات شرکت برای کاهش فروش اعتباری و افزایش فروش نقدی، شرکت کماکان نیازمند دریافت تسهیلات برای تامین نقدینگی خواهد بود اما روند آتی بازار به علت رقابت شدید تولیدکنندگان به سمت افزایش سهم فروش اعتباری پیش بینی میشود.

با تمام مفروضات بالا و با فرض افزایش سرمایه شرکت از 515 میلیارد ریال به 775.5 میلیارد ریال انتظار داریم این شرکت در سال جاری 34 تومان و در سال آینده 92 تومان به ازای هر سهم سود بسازد.

جدول تحلیل حساسیت

تحلیل خوب بود ولی قیمت این سهم نسبت به سال گذشته حدود ۶۰ درصد کاهش داشته است . لذا این سهم چه زمان رشد خواهد کرد قابل پیش بینی نمیباشد .

مرسی از تحلیل جامع و کامل.