بررسی وضعیت صورت های مالی ددام (6 ماهه 1398)

ددام (داروسازی زاگرس فارمد پارس) در نیمه نخست سال جاری 57.6 میلیارد تومان درآمد عملیاتی داشته که نسبت به مدت مشابه سال گذشته 170 درصد افزایش یافته است. بهای تمام شده اما 90 درصد افزایش یافته که این موضوع به بهبود حاشیه سود ناخالص از 33 به 53 درصد کمک کرده است. در کل این شرکت 30.5 میلیارد تومان سود ناخالص داشته که نسبت به سال گذشته 320 درصد افزایش یافته است.

یکی دیگر از نکات قابل توجه، کاهش 40 درصدی هزینه های مالی این شرکت بوده است. (مجموع هزینه مالی در این دوره: 6.5 میلیارد تومان) ددام مجموعاً 72.8 میلیارد تومان تسهیلات مالی 18 درصد دارد که سالانه 13.1 میلیارد تومان هزینه مالی به شرکت تحمیل می کند.

در نهایت این شرکت 20.7 میلیارد تومان (22 تومان به ازای هر سهم) سود خالص داشته که نسبت به سال گذشته 2316 درصد افزایش یافته که عملکرد فوق العاده ای است.

گزارش فعالیت ماهانه مهر 98

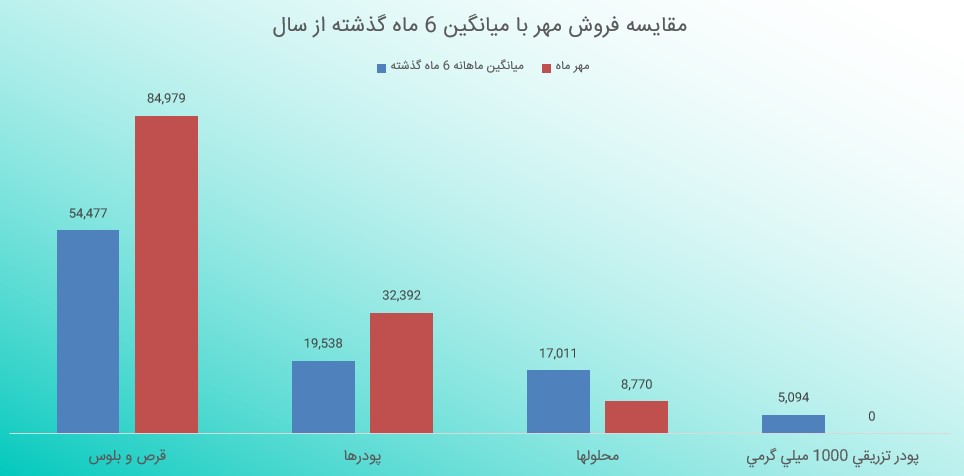

ددام در نیمه نخست سال جاری به صورت میانگین، ماهانه 9.6 میلیارد تومان فروش داشته که این رقم در مهر ماه با 30 درصد افزایش، به 12.6 میلیارد تومان رسیده است. فروش شهریور ماه شرکت 12.8 میلیارد تومان بوده است.

داروسازی زاگرس فارمد پارس در هفت ماه نخست سال گذشته مجموعاً 28.4 میلیارد تومان فروش داشته که این رقم در هفت ماه نخست سال جاری، به 70.2 میلیارد تومان افزایش یافته است.

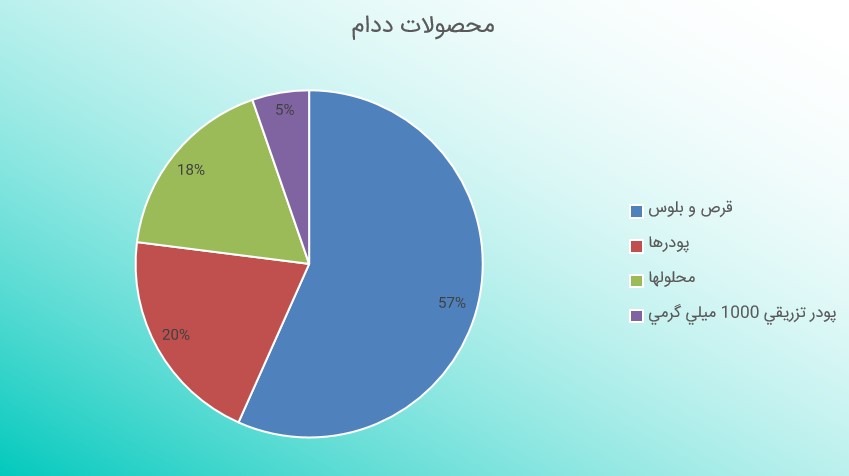

عمده ی فروش این شرکت قرص و بلوس می باشد. این محصول در مهر ماه 35 درصد افزایش تولید، 64 درصد افزایش فروش و 5 درصد کاهش نرخ داشته است.

استادان محترم اگر ددام عملکرد فوق العاده مالی و عملیاتی دارد چرا سهامدارانش دارند بیچارهمی شوند؟!!

از تحلیل های خوبتان یپاسگزاریم

با سلام و احترام و ممنون از شما بابت تحلیل های دقیقتون

لطفا نماد غگرجی و دتماد را هم تحلیل کنید

تشکر

خواهش می کنم نظر لطف شماست. تحلیل درخواستی شما به تیم تحلیل انتقال داده شد. اما همان طور که می دانید حجم تحلیل های درخواستی بالاست. امیدواریم شاهد ارائه تحلیل مدنظر شما نیز باشیم. در انتها لازم است عنوان کنیم تحلیل های ارائه شده سیگنال خرید و فروش محسوب نمی شود و به تنهایی مبنای تصمیم گیری قرار نگیرد.

تحلیل سهام غگرجی بنا به درخواست شما قرار داده شد.