گزارش مسکن تهران | فصل زمستان سال 1400

در زمستان 1400 شاهد رشد حدود 5 درصدی قیمت مسکن تهران نسبت به فصل پاییز بودیم. از طرف دیگر جمع معاملات هم با رشد رو به رو بوده، به صورتی که حجم معاملات در زمستان نسبت به فصل گذشته با رشد بیش از 11 درصدی رو به بوده است. در فصل زمستان با افزایش چشمگیر معاملات در بنا هایی با سن بیش از 20 سال بودیم. در انتهای گزارش نیز به موضوعاتی همچون “بحران های پیش روی مسکن در جهان در سال جدید” و “نکاتی که در خرید و فروش مسکن باید به آن توجه کرد” پرداخته شده است.

بازار مسکن به عنوان یک بخش عمده اقتصادی، نقش مهمی در اقتصاد کشور دارد. مسکن یکی از مهمترین دارایی های مقاوم در برابر تورم است و در نتیجه نوسان های اقتصادی به شدت بر آن تاثیرگذار است؛ پس با افزایش نا اطمینانی در مورد نرخ تورم، تقاضا برای مسکن به عنوان کالایی سرمایه ای افزایش می یابد. با توجه به ساختار اقتصاد کشور و نیز با توجه به ویژگی مسکن به عنوان یک کالای سرمایه ای، قیمت مسکن همواره از نوسان ها و تحرک های مازاد نقدینگی در جامعه تأثیر می پذیرد و به صورت ادواری، با افزایش جهش وار مواجه است. این امر باعث کاهش شدید قدرت خرید اقشار فاقد مسکن شده است. علاوه بر خانوار این بازار برای بنگاه های اقتصادی هم جذابیت بسیاری دارد. حال در کشورمان با توجه به فرهنگ و سبک زندگی، این کالا اهمیت دوچندان دارد. در نتیجه تحولات بخش مسکن می تواند تأثیر معناداری بر بخش های دیگر اقتصاد گذارد. مطالعات بر روی اقتصاد کشورهای مختلف از وجود یک رابطه قوی بین متغیرهای کلان اقتصادی و متغیرهای بخش مسکن حکایت دارند. نزدیک به 122 رشته فعالیت، با این بخش در ارتباط بوده و نسبت به تأمین نهاده های تولید و پشتیبانی پس از تولید آن اقدام می کنند. لذا رونق یا رکود بازار مسکن تأثیر مهمی در کل اقتصاد و صنایع وابسته بر جای می گذارد. سرمایه گذاری در بخش مسکن و تعداد ساختمان های در حال ساخت از جمله مهم ترین شاخص های پیشرو برای محاسبه رشد اقتصادی به حساب می آیند. افزایش فعالیت های ساختمانی رشد اقتصادی را به همراه خواهد داشت و رکود در این بخش می تواند یکی از عوامل یا نشانه های رکود اقتصادی باشد.

پروانه های ساخت:

پروانه ساختمان یا جواز ساختمان یک پرونده رسمی از سوی شهرداری میباشد که به مالک یا پیمانکار اجازه می دهد تا پروژه نوسازی و ساخت و ساز یا بازسازی را طبق ضوابط و قانون مشخص شروع کرده و ادامه دهد. هرگونه عملیات ساخت و ساز بدون صدور پروانه ساختمان غیرقانونی بوده و توسط مراجع نظارت بر ساختمان متوقف خواهد شد. این استانداردها حصول اطمینان از ایمنی سازندگان و ساکنان ساختمان در نظر گرفته شده است.

اصلی ترین هدف اخذ جواز ساخت اطمینان از ساخت و سازی قانونی مطابق با مشخصات فنی و رعایت اصول شهرسازی مطابق با آیین نامه ها و ضوابط طرح جامع شهری است. بهره مندی از تسهیلات بانکی، بیمه شدن ساختمان و افراد مشغول کار در ساختمان، جلوگیری از بروز حوادث ساختمانی و استفاده از تجارب فنی و مهندسی در ساخت بنا از دیگر دلایل اخذ جواز ساختمان به شمار می آیند.

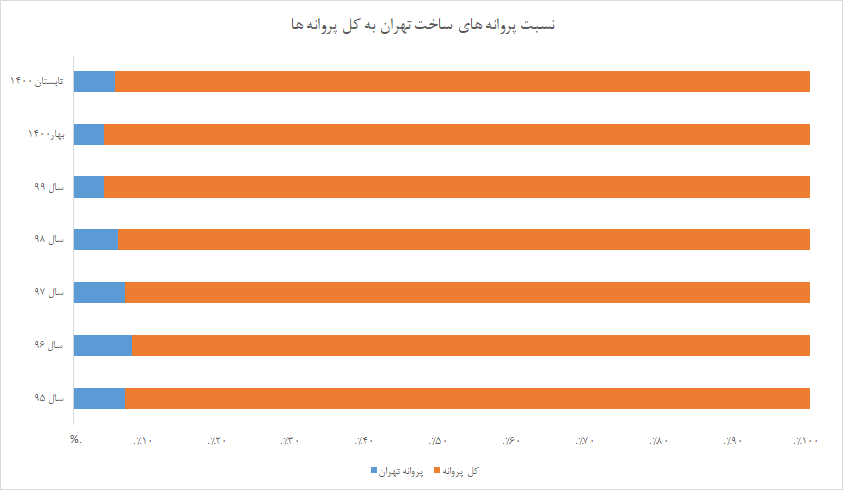

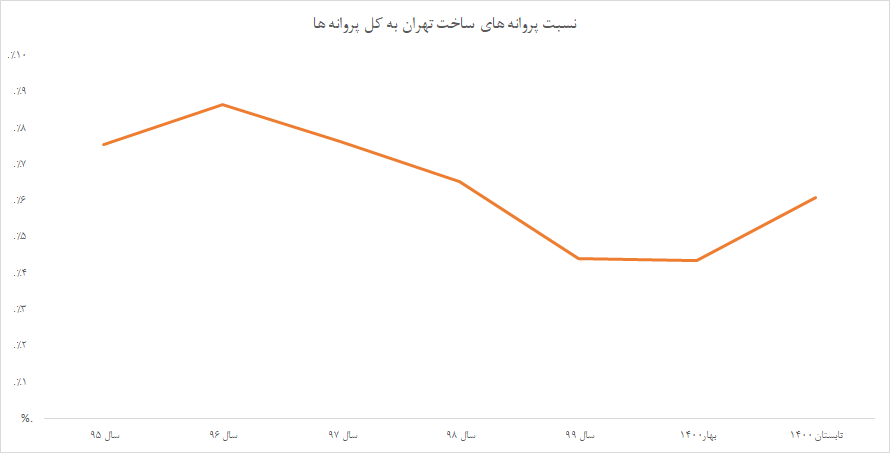

در چند سال اخیر نسبت تعداد پروانه های ساخت شهر تهران به پروانه های کل کشور حدود 7.5 درصد بوده است. اما به طور کلی این نسبت از سال 96 کاهش شده و تقریباً میتوان گفت از سال 96 تا 99 نصف شده است. در بهار 1400 نیز این کاهش مشاهده میشود، اما طبق آخرین آمار بانک مرکزی در تابستان 1400 این نسبت با حدود 13 درصد رشد نسبت به فصل بهار مواجه بوده است و به 1.6 درصد از کل پروانه های کشور رسیده است.

در نمودار زیر نسبت پروانه های ساخت تهران به کل پروانه ها مشخص شده است. مشخص است که این نسبت در سنوات گذشته رو به کاهش بوده است. این موضوع نشان دهنده این است که رغبت سازندگان تا ابتدای سال 1400 برای ساخت در شهر تهران کاهش یافته و پس از آن، این نسبت مجدد در حال رشد است.

شاخص خدمات و مصالح ساختمانی:

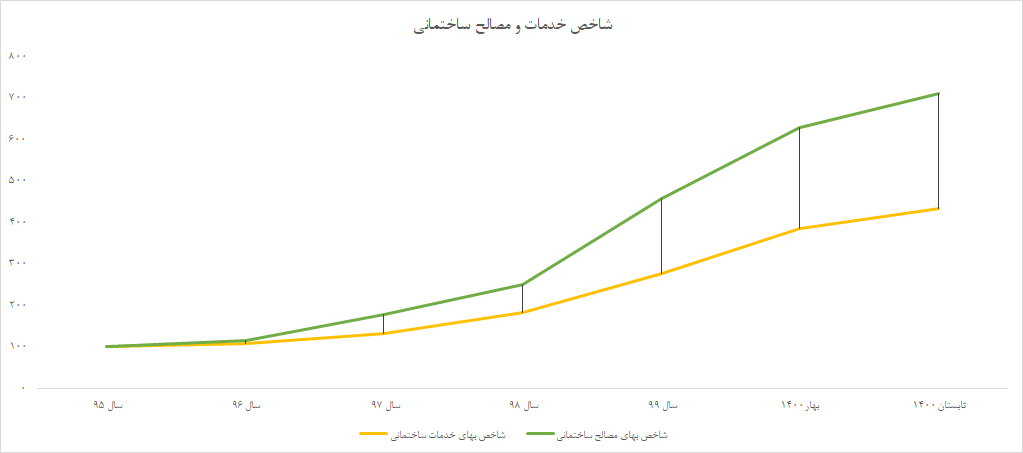

از مهم ترین عوامل تعیین کننده قیمت مسکن، نرخ خدمات و مصالح ساختمانی است. رشد این دو می تواند نویدبخش رشد قیمت مسکن در آینده را بدهند. در نمودار زیر به بررسی این دو شاخص تأثیرگذار در قیمت مسکن میپردازیم. در این نمودار دو شاخص خدمات و مصالح ساختمانی از سال 95 تا بهار 1400 مورد بررسی قرار گرفته است. واضح است که این دو شاخص رفتار صعودی داشته و همواره در حال رشد بوده اند. شدت این رشد از سال 98 بیشتر شده است. مشابه این اتفاق را در قیمت مسکن نیز داشته ایم و در سال 98-99 با جهشی در قیمت مسکن رو به رو بوده ایم. اما طبق آخرین آمار بانک مرکزی شدت صعودی این نسبت در تابستان 1400 اندکی کاهش یافته است. نکته دیگری نیز که از نمودار زیر مشخص است این است که بخش خدمات عمدتاً رشد کمتری از مصالح داشته اند. دلیل این مورد را نیز می توان با همبستگی بیشتر بخش مصالح ساختمانی با نرخ ارز توجیه کرد. با این حال نرخ رشد مسکن بیش از نرخ رشد این دو بوده که این موضوع نشان دهنده این است که نرخ مسکن صرفاً به نرخ خدمات و مصالح وابسته نیست و پارامترهای دیگری نیز در تعیین نرخ مسکن تأثیر گذار هستند.

روند روزانه و رصد لحظهای انواع بازارهای مالی در کانال تلگرامی تحلیل با سیگنال

سرمایه گذاری بخش خصوصی در ساخت:

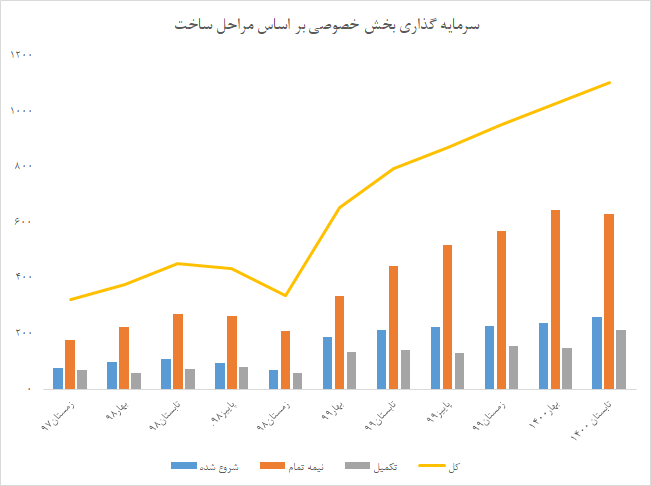

وضعیت سرمایه گذاری بخش خصوصی می تواند در بعد کلان، آینده بخش مسکن و تفکرات فعالان حوزه ساخت و ساز را در مورد این بازار مشخص کند. نمودار زیر سرمایه گذاری بخش خصوصی را در فصل های مختلف از زمستان 97 تا بهار 1400 مورد بررسی قرار داده است. با توجه به تورم و افزایش عمومی سطح قیمت ها، سرمایه گذاری بخش خصوصی نیز از زمستان سال 97 با جهش قابل توجهی همراه بوده است. در مورد نمودار زیر چند نکته قابل توجه است. نکته اول افزایش اختلاف بین پروژه های شروع شده و تکمیل شده نسبت به دوره های قبل است. و نکته دیگر قابل توجه افزایش ساخت و سازهای نیمه تمام است؛ که افزایش چشمگیر نرخ مصالح و همچنین خدمات را میتوان عاملی تأثیرگذار در تأخیر در اتمام پروژه های ساخت ساز دانست.

معاملات مسکن تهران:

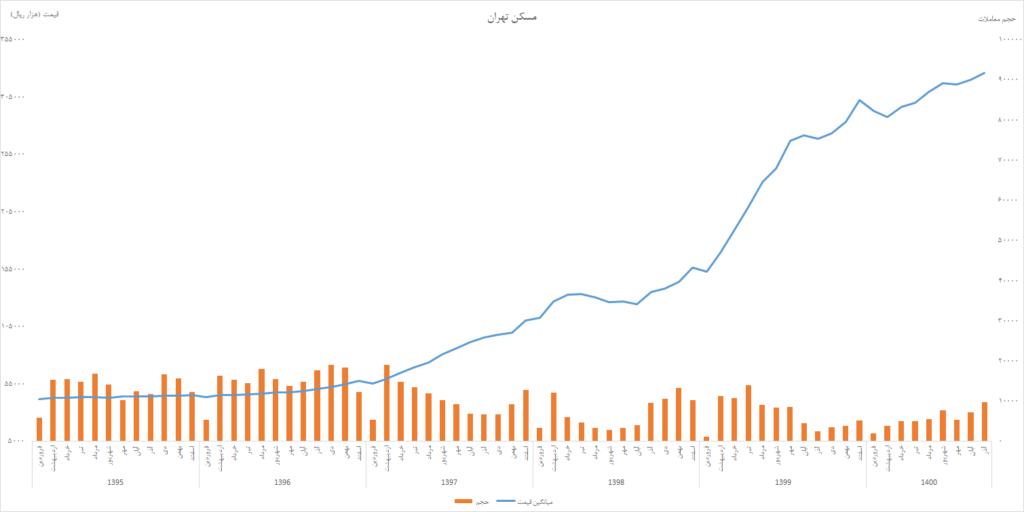

در سراسر دنیا، مسکن یکی از امن ترین سرمایه گذاری ها برای مقابله با ریسک تورم است. در اقتصاد ایران نیز که در طول چند دهه گذشته، متوسط تورم سالانه بیش از 20 درصد بوده و به علاوه بازارهای مالی از توسعه یافتگی چندانی برخوردار نبوده، مالکیت واحد مسکونی برای هر خانوار بهترین سپر در مقابل شوک های تورمی بوده است. در ایران به دلیل توسعه نیافتگی و عدم کارآمدی بازارهای مالی و سرمایه، بازار مسکن نقش اصلی را در جذب داراییهای افراد بر عهده داشته و میتواند آن را به عنوان نماینده بازار دارایی قلمداد کرد که روابط پسین و پیشین قابل توجهی با سایر بخشهای اقتصادی دارد. اما امروز در مقایسه با سه دهه قبل، نسبت شهروندانی که مالکیت واحدهای مسکونی خود را دارند، کاهش یافته است؛ جمعیت 30 درصدی مستأجران دهه ی 70 به رقم 40 درصد نزدیک شده و در تهران از مرز 50 درصد هم گذشته است.

در ماه های اخیر، کسری بودجه شدید دولت، کاهش شدید درآمدهای ارزی کشور و اتخاذ سیاست انبساطی بانک مرکزی موجب ایجاد بی اطمینانی نسبت به نرخ تورم و نرخ ارز شده است؛ در نتیجه، با توجه به نقش مسکن در حفاظت از دارایی خانوارها و سرمایه گذاران در برابر شوک های تورمی، تقاضا برای مسکن به عنوان کالایی سرمایه ای افزایش یافته و دیگر تناسبی بین قدرت خرید افراد فاقد مسکن و قیمت مسکن وجود ندارد. در نمودار زیر میانگین قیمت و حجم معاملات مسکن در شهر تهران قابل مشاهده است. همانطور که مشاهده می شود پس از یک حجم قابل توجه که در تقریبا تیر ماه 99 معامله شده است؛ یک جهش در بازار مسکن شروع شده است که این جهش تا اواخر سال 99 ادامه پیدا کرده است. ولی از نظر معاملات تقریبا از اواخر پاییز بازار مسکن به یک رکود عمیق فرو رفته است که این موضوع از حجم معاملات کاملا مشهود است.

البته از اواخر روزهای بهار 1400 شاهد افزایش قابل توجه معاملات بودیم. از اواخر تابستان 1400، افزایش نرخ ارز محرکی برای افزایش مجدد قیمت ها در مسکن تهران شد و میانگین نرخ مسکن را در تهران تا حدود 34 میلیون تومان برای هر متر در فصل زمستان رساند. انتظار می رود در ادامه نیز بازار تمایلات افزایشی خود را حفظ کند. البته همچنان بازار نیم نگاهی به مذاکرات برجام دارد و ریسک نوسانات نرخ ارز بر سر بازار است.

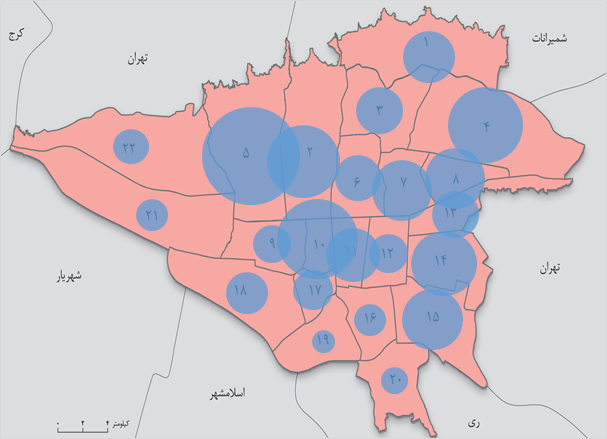

نوسانات بازار مسکن در مناطق مختلف شهر تهران در فصل زمستان:

پراکندگی معاملات مسکن در مناطق مختلف شهر تهران:

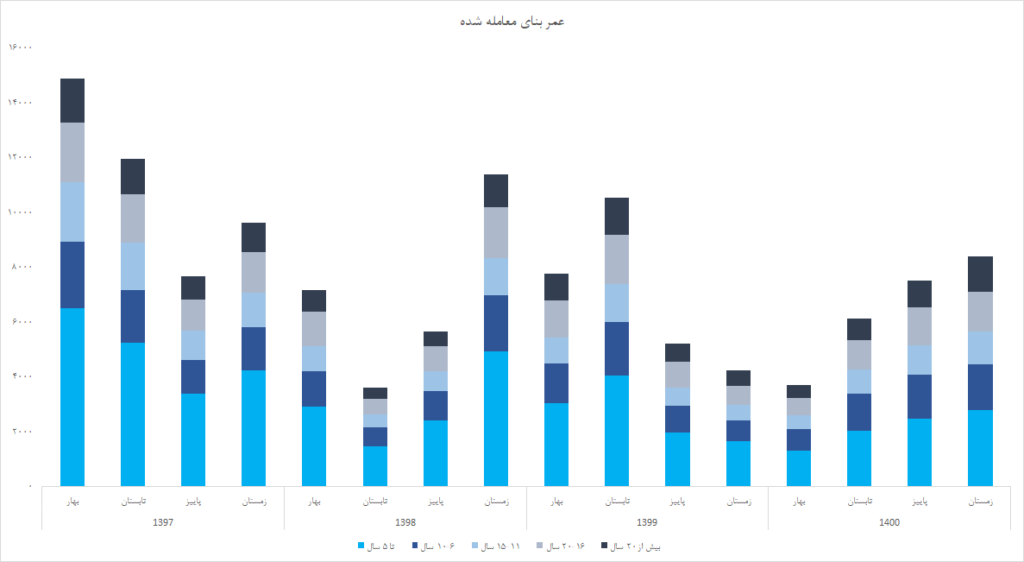

عمر بنای معامله شده:

در نمودار زیر پراکندگی معاملات مسکن بر اساس عمر بنای معامله شده قابل مشاهده است. همواره از گذشته ساختمان هایی با سن تا 5 سال (یا بهعبارت دیگر نوساز) مورد توجه بازار بوده اند. اما موضوعی که قابل توجه است این است که این در چند فصل اخیر از محبوبیت ساختمان های نوساز کاسته شده و ساختمان هایی با عمر بالاتر از میزان معاملات بیشتری برخوردار بوده اند. برای نمونه در زمستان سال1400 نسبت به پاییز 1400 میزان معامله بناهایی با عمر بیش از 20 سال با رشدی بیش از 17 درصدی رو به رو بوده و از طرف دیگر آمار معاملات ساختمان های با عمر بین از 6 تا 10 سال با بیش از 9 درصد کاهش رو به رو بوده اند. این موضوع با توجه به جهش های صورت گرفته در قیمت مصالح و خدمات و به طور کلی قیمت مسکن قابل توجیه است.

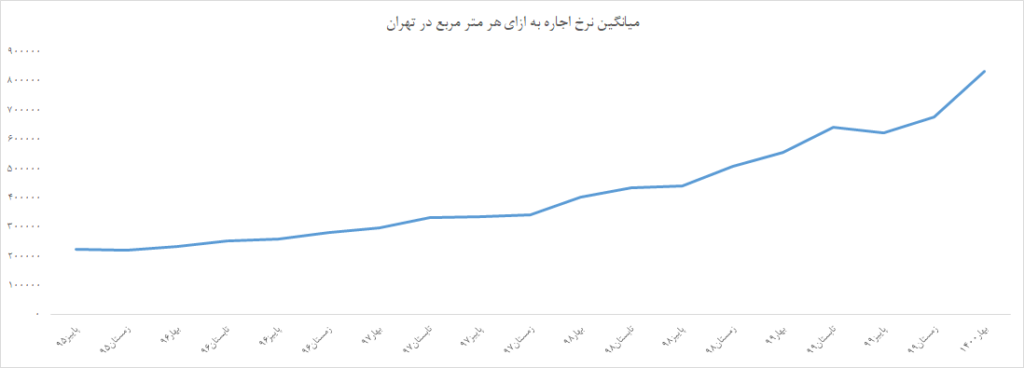

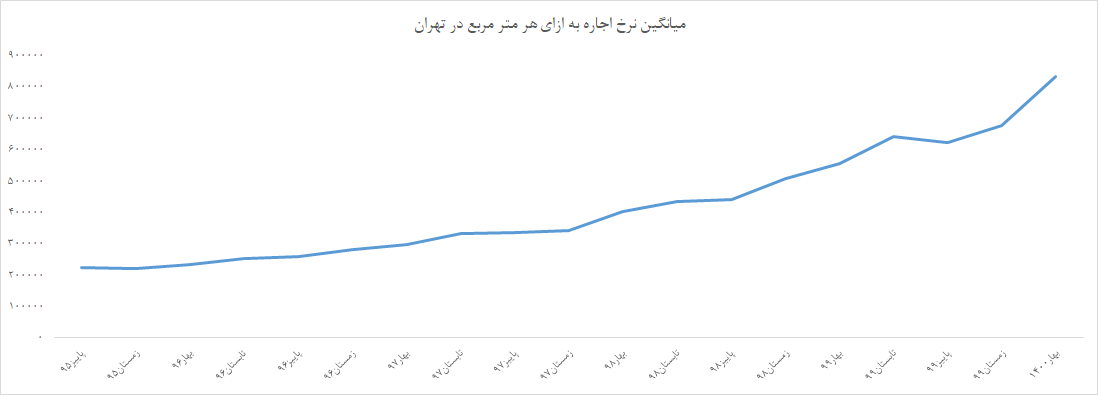

میانگین نرخ اجاره در شهر تهران:

همانطور که قبلاً نیز اشاره شد، مسکن کالایی با دوام است و در گروه کالاهای سرمایه ای طبقه بندی میشود. بر اساس طبقهبندی کالاها و خدمات در بخش هزینه های خانوار (COICOP) که مورد توصیه مراجع ذیصلاح نیز میباشد، همه انواع کالاهای بادوام را نمی توان کالای سرمایه ای محسوب کرد. نکته ای که حائز اهمیت است این است که، قیمت مسکن از آنجا که یک کالای سرمایه ای است، در محاسبات مربوط به تورم منظور نمیشود. اما در مورد اجاره بها باید بدانیم که، هزینه پرداختی خانوار بابت اجاره بها بر اساس قیمت بازار بهدست آمده و تغییرات آن در شاخص تورم نیز لحاظ میشود.

**با توجه به عدم انتشار گزارش جدید توسط مرکز آمار، در این قسمت مجدد گزارش مربوط به فصل گذشته آورده شده است.**

در نموار زیر میانگین نرخ اجاره بها در فصول مختلف مشاهده میشود. (لازم بهذکر است که دادهها از مرکز آمار استخراج شده است) همانطور که مشاهده می شود، نرخ اجاره همواره روند صعودی داشته و از حدود یکسال گذشته شتاب این حرکت صعودی نیز بیشتر شده است. برای مثال میانگین نرخ اجاره برای هر متر واحد مسکونی در شهر تهران در بهار 1400، 834633 ریال بوده است که به نسبت مدت مشابه سال قبل حدود 50 درصد رشد داشته است. همچنین نسبت به فصل زمستان سال 99 نیز 23 درصد رشد را تجربه کرده است.

{kind=link}

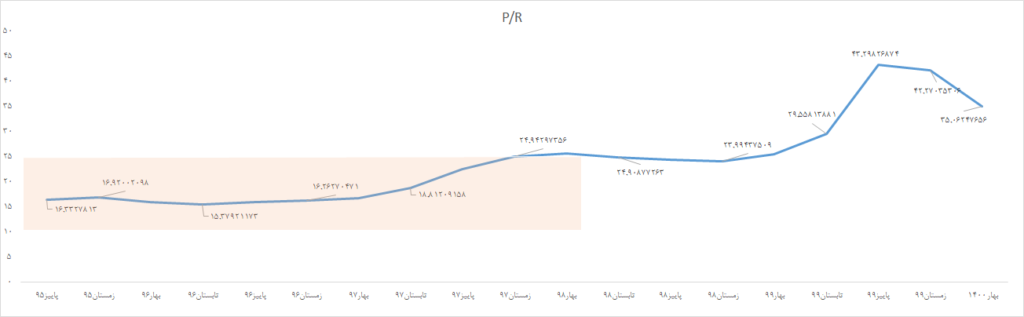

نسبت پوتربا:

نسبت پوتربا که از آن به عنوان شاخصی از حباب سنجی بازار مسکن یاد میکنند؛ در واقع حاصل تقسیم «ارزش متوسط هر متر آپارتمان» (P) بر «متوسط اجاره سالانه یک متر مربع آپارتمان» (R) حاصل میشود. در سنوات گذشته این نسبت در رنج حدوداً 15 تا 20 قرار داشته است؛ که در در سال 97 این رنج طولانی مدت شکسته شده و اعداد بلاتر از 25 در این شاخص رؤیت شده است.

فعالان بازار ملک، از روی نسبت P به R، عایدی اجارهداری مسکن را نیز محاسبه میکنند. به این معنی که یک موجر، سالی چند درصد از دارایی ملکی خود، از محل اجاره آن، عایدی نقدی بهدست میآورد. در دورههایی که شیب قیمت مسکن نزولی میشود و بازار در اوج و سپس انتهای رکود قرار میگیرد، به علت کاسته شدن از ارزش معاملاتی ملک، نرخ عایدی بازار اجاره افزایش پیدا میکند؛ اما این قضیه در زمان جهش قیمت مسکن برعکس میشود. میانگین این نرخ در سنوات گذشته حدود 6 درصد بوده است. این نرخ از تابستان سال 99 حدود 3 درصد بوده است. انتظار میرود این نرخ در سنوات آتی تعدیل شود و به میانگین گذشته خود نزدیک شود. همانطور که از نمودار زیر مشخص است نسبت پوتربا از پاییز سال 99 شروع به کاهش کرده است. با توجه به عدم کاهش قیمت مسکن، می توان نتیجه گرفت که این کاهش در نرخ پوتربا حاصل افزایش قابل توجه در نرخ اجاره است که در مطالب قبل نیز به آن اشاره شد. انتظار می رود این نسبت همچنان روند نزولی خود را حفظ کند و در آینده نیز شاید افزایش بیشتر قیمت اجاره بها باشیم.

بحران های پیش روی مسکن در جهان در سال جدید:

همه گیری Covid-19 شوک اقتصادی بزرگی را به تمامی کشورهای جهان وارد کرده است. در حالی که دولت ها از طریق ترکیبی از سیاست های پولی و بسته های محرک مالی به شیوه ای نسبتاً مسنجم واکنش نشان دادند.

کانادا، استرالیا و بریتانیا همگی به طور جدی تأثیر بحرانهای سلامت قرار گرفتهاند. بانک مرکزی استرالیا اخیراً پیش بینی کرده است که بیکاری باید در حدود 10 درصد به اوج خود برسد و بیش از 1.3 میلیون استرالیایی را تحت تأثیر قرار دهد. در بریتانیا بیش از 41000 نفر بر اثر Covid-19 از ژانویه 2020 جان خود را از دست داده اند و تولید ناخالص داخلی در سه ماهه دوم سال 2020 به میزان 20.4 درصد کاهش یافته است که بدترین افت در تاریخ است. دولت کانادا بیش از 324 میلیارد دلار اقدامات حمایتی نقدینگی مستقیم و مالیاتی (14.1 درصد GDP) را برای کاهش ضربه به کانادایی ها، به ویژه آنهایی که در بخش هایی که بیشتر متأثر شده اند (مانند خرده فروشی، گردشگری) ارائه کرده است. نرخ بیکاری کانادا از رکورد 13.7 درصد در می 2020 به 10.9 درصد در ژوئیه2020 کاهش یافته است، اما همچنان به طور قابل توجهی بالاتر از نرخ بیکاری 5.5 درصدی در ژانویه گذشته است.

مؤسسه رتبه بندی فیچ در آخرین گزارش خود انتظار رشد مثبت قیمت مسکن در سال 2022 را در بیشتر کشورها دارد، اما با سرعتی معتدل تر از رشد سریعی که در سال 2021 اتفاق افتاد. فیچ ادامه افزایش قیمت مسکن را به کمبود مداوم مسکن، افزایش هزینه های ساخت و ساز، نرخ پایین وام مسکن، افزایش اشتهای سرمایهگذاران و تقاضای قوی نسبت می دهد که هنوز هم تا حدی ناشی از تصمیمات اتخاذ شده برای مسکن در دوران همه گیری بیماری است.

در حالی که بیشتر این عوامل در کوتاه مدت باقی خواهند ماند، ما انتظار داریم عوامل دیگر رشد قیمت مسکن را در سال 2022 محدود کند. بنا به گزارش فیچ انتظار می رود با افزایش نرخ بهره در سال آینده در برخی بازارها، شتاب قیمت کاهش یابد. ما انتظار داریم فشار ناشی از قیمتهای بالای مسکن و سطح بدهی خانوارها و محدودیت های استطاعت برای خریدارانی که برای اولینبار خرید میکنند، بحث های سیاسی و اقتصادی در مورد جهت و هدف سیاست های بازار مسکن را تشدید کند. این ممکن است به افزایش مداخلات نظارتی در برخی کشورها منجر شود، یا حتی تقاضای وام مسکن را محدود کند، به عنوان مثال در ژاپن.

افزایش دو رقمی اخیر قیمت ها در چندین کشور باعث شده است که برخی از بازارهای مسکن بیش از حد ارزشگذاری شوند و حفظ چنین رشدی در بلندمدت دشوار است. رشد قوی تر از حد انتظار قیمت مسکن در سال 2022 این امر را تشدید می کند و شرایطی را برای اصلاحات بالقوه بزرگ ایجاد می کند.

بر خلاف سایر کشورها، انتظار می رود بازار مسکن چین در سالهای 2022 و 2023 با باد مخالف مواجه شود و کاهش قیمت مسکن را تجربه کند که نشاندهنده معکوس شدن حرکت اخیر است. این در حالی است که ما انتظار می رود مقامات برای مهار نوسانات بازار مداخله کنند.

با توجه به مطالب ذکر شده عوامل تأثیرگذار در قیمت مسکن در کشورهای مختلف در سال 2022 را می توان در موارد زیر خلاصه کرد:

کمبود مداوم مسکن و تقاضای بالا

طبق گزارش فیچ انتظار می رود کمبود عرضه مسکن و کمبود ساختمان در بیشتر بازارها در سال 2022 تشدید شود. افزایش فعلیت ها به صورت دورکاری، حرکت به سمت مناطق حومه شهر و خانه های بزرگتر را تسریع کرده است و تقاضا را افزایش داده است. فیچ انتظار دارد این روند در برخی از کشورها مانند فرانسه، ایتالیا و ایالات متحده، حتی با بازگشایی محل کار ادامه یابد؛ زیرا بسیاری از کارگران همچنان می توانند از الگوهای کاری ترکیبی استفاده کنند.

پشتیبانی تقاضا از نرخ پایین وام مسکن

انتظار میرود که نرخ پایین وام مسکن همچنان به حمایت از تقاضا برای ملک در اکثر بازارها در سال 2022 ادامه دهد، علیرغم اینکه اکثر بانک های مرکزی احتمالاً سیاست های انبساطی خود را مورد بازنگری قرار می دهند. با این حال، فشارهای تورمی فراتر از انتظارات میتواند باشد.

انتظار می رود مداخله نظارتی رشد قیمت مسکن را کاهش دهد

فشار ناشی از قیمت های بالای مسکن، سطح بدهی خانوارها و … بحث های سیاسی و اقتصادی را در مورد جهت و هدف سیاست های مسکن تشدیدمی کند. این ممکن است به افزایش مداخلات نظارتی در برخی کشورها منجر شود که میتواند تقاضای وام مسکن را محدود کند.

کمبود مداوم مسکن و تقاضای بالا

انتظار میرود کمبود عرضه ناشی از تغییرات ترجیحی مسکن و کمبود ساختمان در بیشتر کشورها در سال 2022 ادامه یابد.

تاثیر Covid-19

در ابتدای همه گیری کرونا، شاهد قرنطینه های گسترده در سطح جهان بوده ایم. این موضوع باعث شده بود که بسیاری از کسب و کارها بسته و یا به دورکاری روی بیاورند. تعطیلی کسب و کارها باعث ایجاد تورم می شد. در عین حال دورکار شدن افراد باعث شد تمایلات آنان به زندگی در منازل بزرگ تر در خارج از شهر بیشتر شود. همین موضوع باعث افزایش تقاضا در ملک های برون شهری شد. انتظار می رود با افزایش واکسیناسیون در سطح جهان، این بحران کمرنگ تر شود.

درگیریهای روسیه و اوکراین

این موضوع را میتوان در دو بخش تاثیرات مستقیم و و تاثیرات غیر مستقیم بررسی کرد. نخستین تأثیر، تأثیر تورمی است. تحریم ها و تعطیلی صنایع روسیه باعث ایجاد مشکلات متعدد خواهد شد. روسیه یکی از بزرگترین تولیدکنندگان نفت پس از ایالات متحده آمریکا و عربستان صعودی و همچنین یکی از تولیدکنندگان بزرگ گاز طبیعی پس از ایالات متحده آمریکا می باشد. این تحریم ها باعث محدود شدن صادرات سوخت توسط روسیه می شود که می تواند تأثیر فزاینده ای بر قیمت انرژی داشته باشد. ما قطعاً شاهد این افزایش قیمت در ایالات متحده خواهیم بود اما تأثیر این افزایش نرخ در اروپا بسیار بیشتر خواهد بود. همانطور که میدانید املاک به عنوان سپری برای تورم شناخته می شود؛ به خصوص املاکی که قابلیت واگذاری و اجاره سریع دارند، همچون آپارتمان ها و … . تأثیر بعدی تهاجم روسیه به اوکراین افزایش عدم اطمینان بر املاک تجاری می باشد. هیچکسی نمی داند این جنگ به چه صورتی در حال انجام است. وقتی عدم اطمینان در این سطح وجود دارد، در دو راه می تواند املاک تجاری را مورد تأثیر قرار دهد. این بحران باعث ایجاد فشارهایی برای کاهش نرخ بهره می شود. این موضوع باعث می شود سرمایه ها به سمت دارایی های امن تر مانند اوراق، طلا و مسکن منتقل شوند. عدم قطعیت همچنین سرعت تصمیم گیری و اقدام کردن سرمایه گذاران را نیز کاهش می دهد؛ که این موضوع در خصوص معاملات املاک تجاری اهمیت زیادی پیدا می کند. این بحران می تواند یک پدیده کوتاه مدت باشد و یا بسته به شرایط ژئوپولیتیکی متغیر باشد. واضح است که اگر شرایط اوکراین به سایر کشورها گسترش پیدا کند؛ شرایط بسیار خطرناک تر خواهد شد و مسلماً شرایط پیچیده تری برای املاک و به خصوص املاک تجاری پیش خواهد آمد.

برای مشاهده جدیدترین اخبار، مقالات و تحلیل و بررسی بازار مسکن به وب سایت سیگنال مراجعه و یا اپلیکیشن سیگنال را دریافت نمایید.