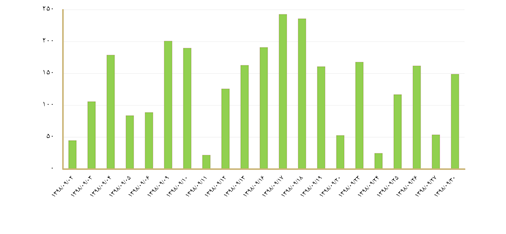

روند بازدهی شاخص کل بورس و فرابورس از ابتدای آذرماه (4 دی ماه 1398)

در ماهی که گذشت همانطور که در نمودار فوق مشاهده میشود روند بورس و فرابورس صعودی بوده است. با توجه به گران شدن ناگهانی بنزین و افزایش ریسک سیاسی به تبع آن شاهد رشد نرخ دلار بوده ایم.

در ماهی که گذشت همانطور که در نمودار فوق مشاهده میشود روند بورس و فرابورس صعودی بوده است. با توجه به گران شدن ناگهانی بنزین و افزایش ریسک سیاسی به تبع آن شاهد رشد نرخ دلار بوده ایم. این امر باعث شده که چشمانداز تورمی بازار تقویت شده و مردم برای حفظ ارزش پول خود به سرمایه گذاری در بورس و فرابورس روی آورند. با توجه به بودجه ارائه شده توسط دولت و شرایط تحریم کشور، حداقل درآمد نفتی برای سال آتی محقق خواهد شد. این بدان معنی است که تکیه دولت بر درآمد های ناشی از دریافت مالیات و فروش سهام و اوراق خواهد بود و بازار سرمایه به مرکز تامین مالی دولت تبدیل می شود. همچنین طبق خبر های مثبت سیاسی مبنی بر تبادل زندانیان بین ایران و آمریکا، سفر رییس جمهور به ژاپن ، مثبت بودن بازارهای جهانی و رشد قیمت نفت ، حرکت صعودی بازار قابل توجیه است.

همانطور که در نمودار زیر مشاهده میشود خالص حجم نقدینگی ورودی به بورس توسط اشخاص حقیقی در آذرماه 2,764 میلیارد تومان میباشد. بیشترین جریان نقد ورودی در روز توسط اشخاص حقیقی 243 میلیارد تومان بوده است.

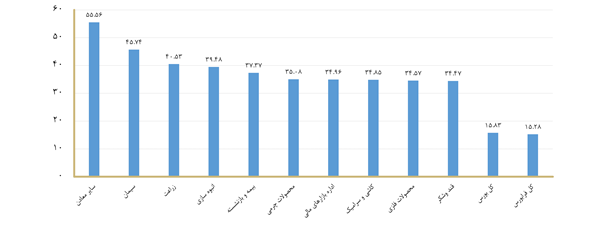

شاخص 10 صنعت پربازده

در آذرماه شاخص سایر معادن (شامل شرکت کماسه) با کسب بازدهی بالای 55 درصد و صنعت سیمان (شامل شرکتهای سنیر ، سفار و…) با بازدهی بالای 45 درصد توانستد به ترتیب در صدر پربازده ترین صنایع بورس بایستند.

گروه زراعت با بازدهی بالای 40 درصد در جایگاه سوم ، گروه انبوه سازی با بازدهی بالای 39 درصد جایگاه چهارم و گروه بیمه و بازنشسته با بازدهی بالای 37 درصد در جایگاه پنجم و گروه محصولات چرمی با بازدهی بالای 35 درصد جایگاه ششم صنایع پر بازده بورس نهمین ماه سال را به خود اختصاص دادند.

همچنین صنعت اداره بازار های مالی، صنعت کاشی و سرامیک ، صنعت محصولات فلزی و صنعت قند و شکر به ترتیب جایگاه هفتم تا دهم را در میان صنایع پربازده بورس کسب کردهاند.

در نمودار فوق بازدهی صنایع ذکر شده را در مقایسه با بازدهی کل بورس و فرابورس مشاهده میکنید.

نسبت P/E و P/S بازار

نمودار فوق نسبت P/E و P/S به روش TTM را نشان میدهد. تاریخ شروع نمودار از ابتدای سال 92 تا انتهای آذرماه 98 است. به طور کلی P/S نوساناتی بین 0.9 تا 2.12 و P/E نوساناتی بین 4.7 تا 10.4 داشته است.

میانگین P/S در دوره زمانی نمودار حدود 1.4 و میانگین P/E حدود 6.7 میباشد. در طول این مدت زمانی هر دو نسبت تقریبا مانند هم عمل کرده و هر گاه P/E سقف یا کف ساخته است، P/S نیز رفتاری مشابه داشته است.

با این حال در پایان آذر ماه P/E و P/S بالاتر از میانگین تاریخی خود بودهاند. روند رشد این دو نسبت در ماه پایانی پاییز سرعت زیادی به خود گرفت که آن را میتوان نتیجه ورود جریان نقدینگی برای حفظ ارزش پول در شرایط تورمی دانست. P/S به عدد 2.04 رسیده و فاصله چندانی با حداکثر عددی که در این بازه زمانی تجربه کرده ندارد و همانطور که در گذشته اتفاق افتاده با نزدیک شدن به این سقف احتمال این که نسبت P/S روند معکوسی را در پیش بگیرد و کاهش یابد هست. حال این کاهش به نظر میرسد با کاهش قیمت سهم هایی که بیش از اندازه رشد کردهاند میسر شود. در خصوص P/E شرکت ها به روش TTM شاهد آن هستیم شرکت های زیادی تجربه اعدادی دو رقمی و حتی سه رقمی برای این نسبت هستند. در صورتی که بسیاری از این شرکت ها چشمانداز روشنی پیش روی خود ندارند و حتی اگر داشته باشند این میزان از بالای P/E برای آن ها توجیه پذیر نیست. این امر باعث میشود که بسیاری از فعالین از آینده بازار نگران باشند.