معرفی شرکت فولاد کاوه جنوب کیش | 20 اسفند 99

فولاد کاوه جنوب کیش به صورت شرکت سهامی خاص در سال 1385 تاسیس و در سال 1393 از سهامی خاص به سهامی عام تبدیل شد. شرکت فولاد کاوه جنوب کیش در تاریخ 29/04/1395 نزد سازمان بورس اوراق بهادار پذیرفته شد و در نهایت سهام شرکت در تاریخ 26/07/1396 در تالار دوم بورس تحت نماد کاوه به میزان 5 درصد از سهام بنیاد مستضعفان انقلاب اسلامی به عموم عرضه شد.

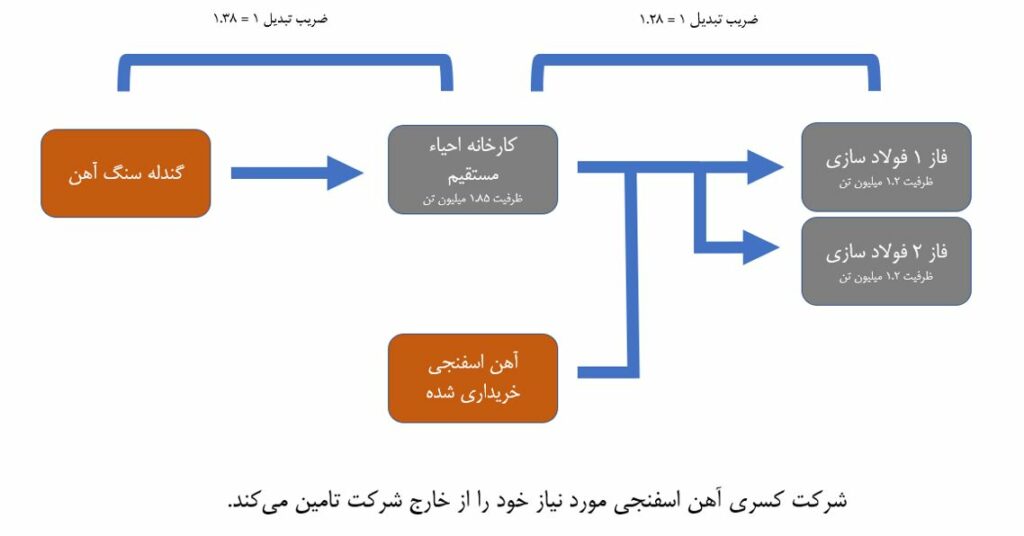

فولاد کاوه از روش احیا مستقیم و کوره قوس الکتریکی برای تولید شمش بیلت استفاده میکند. ظرفیت اسمی شرکت شامل دو فاز فولاد سازی هر یک به ظرفیت 1.2 میلیون تن شمش بیلت و همچنین 1.856 میلیون تن آهن اسفنجی در سال میباشد. اگرچه با افتتاح فاز دوم فولادسازی در مهر ماه 1399 ظرفیت اسمی تولید شرکت به 2.4 میلیون تن رسیده است اما با توجه به افشای شرکت، تولید فاز دوم تا سال 1401 به ظرفیت کامل دست نمییابد.

از جمله طرحهای توسعه فعلی شرکت، واحد گندله سازی است که طبق پیشبینیهای شرکت در اواخر سال 1401 و اوایل سال 1402 به بهره برداری خواهد رسید.

از سوی دیگر پروژه آب شیرین کن با ظرفیت 55 هزار متر مکعب در دست اقدام است و تاسیسات جانبی و زیر ساخت شامل امور زیر بنایی، احداث پستهای برق، ایستگاه گاز، اتصال به شبکه راه آهن سراسری، سیستمهای تصفیه فاضلاب کارخانه و… ازعمده فعالیتهای توسعهای شرکت بوده که بخش زیادی از آن تکمیل و یا در دست اقدام میباشد.

جایگاه شرکت در صنعت:

بر اساس گزارش انجمن آهن و فولاد جهانی ایران در سال 2019 با رشد تولید 4.4 درصدی نسبت به سال قبل حدود 25.6 میلیون تن فولاد تولید کرده است و به جایگاه دهمین تولید کننده فولاد جهان رسیده است.

لازم به ذکر است که بر اساس اهداف سند چشم انداز فولاد کشور در افق 1404، ایران میبایست ضمن توسعه فعالیتهای اکتشافی در جهت افزایش ذخایر معدنی، تکمیل زنجیره ارزش، حذف خام فروشی مواد معدنی و بومی سازی تکنولوژیهای روز دنیا، در صنعت نفت به خودکفایی رسیده و با دستیابی به ظرفیت 55 میلیون تن فولاد خام رتبه هفتم جهان را به خود اختصاص دهد. همچنین در سند چشم انداز 1404 حجم صادرات محصولات فولادی معادل 14 میلیون تن در نظر گرفته شده است.

در زنجیره تولید فولاد کشور شرکت فولاد کاوه تولید کننده فولاد خام محسوب میشود که چرخه تولید را از آهن اسفنجی تا شمش در اختیار دارد. این شرکت در سال گذشته با تولید 7 درصد فولاد کل کشور پنجمین فولادساز برتر کشور بوده است و همچنین 18 درصد از صادرات فولاد کشور را به خود اختصاص داده است.

تغییرات سرمایه و سهامداران:

سرمایه شرکت در بدو تاسیس مبلغ 10 میلیارد ریال (شامل 10 میلیون سهم 1000 ریالی) بوده است که طی چند مرحله به مبلغ 15000 میلیارد ریال افزایش یافته است. این شرکت در حال حاضر قصد افزایش سرمایه 100 درصدی دارد که در حال حاضر دست اقدام است.

سهامدار عمده شرکت فولاد کاوه، شرکت گسترش صنایع معدنی کاوه پارس است و مالکیت نهایی آن متعلق به بنیاد مستضعفان انقلاب اسلامی است. سهامداران شرکت در تاریخ تهیه گزارش به شرح زیر میباشند:

فرایند تولید:

شرکت فولاد کاوه متشکل از دو واحد اصلی تولید برای عرضه محصولات میانی و نهایی است.

کارخانجات احیاء مستقیم:

در این بخش گندلههای سنگ آهن به آهن اسفنجی (آهن احیاء مستقیم) تبدیل میشوند. در این بخش آهن اسفنجی تولید شده در حال حاضر دو مدول A و B با مجموع ظرفیت اسمی 1.856 میلیون تن مشغول به کار هستند. در سال 1398 در حدود 1.5 میلیون تن بوده است.

بخش فولاد سازی:

در این بخش، محصول نهایی شرکت یعنی شمش بیلت از آهن اسفنجی تولید میشود. در این بخش آهن اسفنجی تولید شده در مرحله قبل طی مراحلی توسط ماشینهای ریخته گری، فولاد مذاب را به شمش تبدیل مینماید.

در روش احیاء مستقیم، گندلههای سنگ آهن به تدریج وارد کوره شده و به وسیله گاز احیاء کننده در دمای 760 تا 860 درجه سانتی گراد به صورت مداوم احیاء میشوند و در نهایت آهن اسفنجی در پایین کوره توسط گاز خنک کننده، سرد شده و با دمای 40 درجه از کوره خارج میشوند و آماده انتقال به فولاد سازی میگردند.

شارژ فلزی شامل آهن اسفنجی به همراه حدود 5 الی 10 درصد قراضه آهنی وارد کورههای فولاد سازی شده و با استفاده از انرژی حاصل از قوس الکتریکی ذوب میشوند. مشخصات آنالیزی و حرارتی مذاب در کورههای پاتیلی بر اساس سفارش مشتری تنظیم و جهت تولید شمش و تختال توسط ماشینهای ریخنه گری ارسال میگردد. محصولات تولید شده پس از کاهش دما جهت ارسال محصول در انبارهای مربوطه قرار میگیرند.

مفروضات:

برای پیشبینی صورتهای مالی شرکت فولاد کاوه جنوب کیش مفروضاتی با توجه به شرایط بازارهای داخلی و جهانی در نظر گرفته شده است. با بهبود شرایط بازار جهانی پس از همه گیری ویروس کرونا، قیمت فولاد با رشد قابل توجهی همراه بود به طوری که نرخ فولاد بورس فلزات لندن از 373 دلار در ماه مارس 2020 به 656 دلار در حال حاضر رسیده است.

اما مبنای قیمت گذاری فولاد در ایران بر اساس نرخهای حوزه CIS فوب دریای سیاه میباشد. تا چند ماه قبل مبنای قیمت پایه شمش فولادی در بورس کالا 80 درصد قیمتهای CIS بوده است که اخیرا بر اساس شیوه نامه جدید وزارت صنعت، معدن و تجارت به 70 درصد نرخ CIS کاهش پیدا کرده است و بازار فولاد را در هالهای از ابهام فرو برده است.

از سوی دیگر در رابطه با نرخ انرژی صنایع، نمایندگان مجلس در مصوبهای با افزایش بهای برق صنایع فلزی، واحدهای پالایشگاهی و پتروشیمی موافقت کردند که هنوز در مرحله بررسی قرار دارد. اگرچه شرکت فولاد کاوه جنوب کیش حدود 60 تا 70 درصد فروش داخلی خود را در بورس کالا عرضه میکند و نرخ برق نیز تاثیر قابل توجهی بر بهای تمام شده وارد نمیکند. اما پیشبینی را در این رابطه دشوار میکند.

بنا بر آخرین گزارش متال بولتن در اسفند ماه نرخهای شمش CIS برابر 580 دلار و نرخ بیلت صادراتی ایران 550 دلار بوده است اما این رشد عمدتا به دلیل هیجان بازار برای دوران پساکرونا حادث شده است. در یک شرایط نرمال و با نگاهی محافظه کارانه نرخ شمش در سالهای آتی 500 دلار بر هر تن فرض شده است.

نرخ دلار سال 1399 بر اساس میانگین نرخ دلار نیمایی در نظر گرفته شده است و برای سالهای آتی به میزان اختلاف تورم میان ایران و ایالات متحده آمریکا، سالانه به میزان 17% رشد یافته است.

وضعیت تولید:

ظرفیت تولید اسمی شرکت شامل 1,850,000 تن آهن اسفنجی و دو فاز فولاد سازی هر کدام به ظرفیت اسمی 1,200,000 تن است. از آنجایی که فاز دوم فولاد سازی در تاریخ 05/07/1399 رسما به بهره برداری رسیده است، دستیابی آن به ظرفیت کامل به یکباره امکان پذیر نیست. پیش بینی شرکت از تولید فاز دوم برای شش ماهه دوم سال 1399 برابر 17% ظرفیت و در سال 1400 برابر 67% ظرفیت است و تولید فاز دوم در سال 1401 به ظرفیت کامل خواهد رسید.

در سالهای آتی آهن اسفنجی تولیدی شرکت برای واحد فولاد سازی کافی نخواهد بود و شرکت نیازمند خرید آهن اسفنجی به عنوان ماده اولیه واحد فولاد سازی خواهد بود.

وضعیت فروش:

مقدار فروش داخلی شرکت با توجه به کشش بازار ازریابی میشود و به همین دلیل تولید شمش اضافه شده به شرکت از فاز دوم عموما صادر خواهد شد. پیشبینی شرکت از نسبت صادرات در سال 1401 معادل 75% کل فروش میباشد.

فروش آهن اسفنجی با توجه به نیاز شرکت برای تامین آهن اسفجی فاز دوم فولاد سازی متوقف خواهد شد و شرکت نیازمند خریداری آهن اسفنجی خواهد بود. پیشبینی میشود تا سال 1401 تنها 60% آهن اسفنجی مورد نیاز شرکت توسط خود کارخانه تامین شود و مابقی میبایست از خارج شرکت خریداری گردد.

ارائه خدمات آهن اسفنجی کارمزدی به دلیل وجود ظرفیت بلا استفاده در کارخانه احیا مستقیم صورت میپذیرفت که چشم اندازی برای استمرار این وضعیت در سالهای آتی وجود ندارد.

نرخهای فروش داخلی برابر 85% نرخ صادراتی در نظر گرفته شده است. همچنین شرکت در سال 1398 حدود 70% شمش داخلی خود را از طریق بورس کالا عرضه کرده است که انتظار داریم این روند در ادامه نیز حفظ شود.

بهای تمام شده:

در ساختار بهای تمام شده در سالهای گذشته به طور متوسط 55% بهای تمام شده از مواد مستقیم مصرفی تشکیل شده است که عمدهی آن گندلهی سنگ آهن بوده است.

در سربار تولید نیز مهمترین بخش را مواد غیرمستقیم شامل الکترود و فروآلیاژها و لوازم یدکی تشکیل میدهد.

با توجه به وارداتی بودن الکترود گرافیتی و در نظر گرفتن شرایط تحریم و دشواریهای موجود در تامین آن، عدم بهره برداری از کارخانههای تولیدکننده الکترود در داخل کشور و بهره برداری از فاز دوم پروژه فولادسازی و نیاز بیشتر به این ماده اولیه اهمیت بالایی در محاسبه خواهد داشت.

بر اساس آخرین افشای شرکت نرخ خرید هر تن الکترود گرافیتی 3,400 یورو عنوان شده است و ضریب مصرف آن برای هر تن فولاد مطابق رویه سالهای گذشته 2.5 کیلوگرم میباشد.

از طرف دیگر بهره برداری از طرح توسعه تاثیر با اهمیتی بر هزینه استهلاک و همچنین هزینههای جذب نشده تولید میگذارد. همچنین جذب نیروی انسانی بیشتر، افزایش هزینههای سربار و نیاز به خرید آهن اسفنجی به عنوان ماده اولیه واحد فولاد سازی، بخشی از تاثیرات بهره برداری از طرح توسعهی شرکت بر بهای تمام شده میباشد.

هزینههای اداری، عمومی و فروش:

با توجه به هدف گذاری شرکت برای توسعهی صادرات و نیاز به بازاریابی، هزینه حمل و نقل و همچنین مشکلات تحریم و نقل و انتقال ارز، هزینههای اداری، عمومی و فروش با افزایش قابل توجهی همراه خواهد بود.

نتیجه گیری:

با توجه به موارد یاد شده و در نظر گرفتن فرض افزایش سرمایه در سال 1400 شرکت در سال جاری به ازای هر سهم 262 تومان سود خواهد ساخت و در سال آینده در صورت افزایش سرمایه دو برابری 190 تومان به ازای هر سهم سود خواهد ساخت.

علت تفاوت در حساب سایر درآمدها و سایر هزینههای عملیاتی در نیمه دوم سال 1399، کاهش نرخ ارز از 27,500 تومان در 31 شهریورماه به 23,500 تومان در اسفندماه است که نتیجتا باعث تغییر در حسابهای درآمد و هزینه تسعیر ارز شده است.

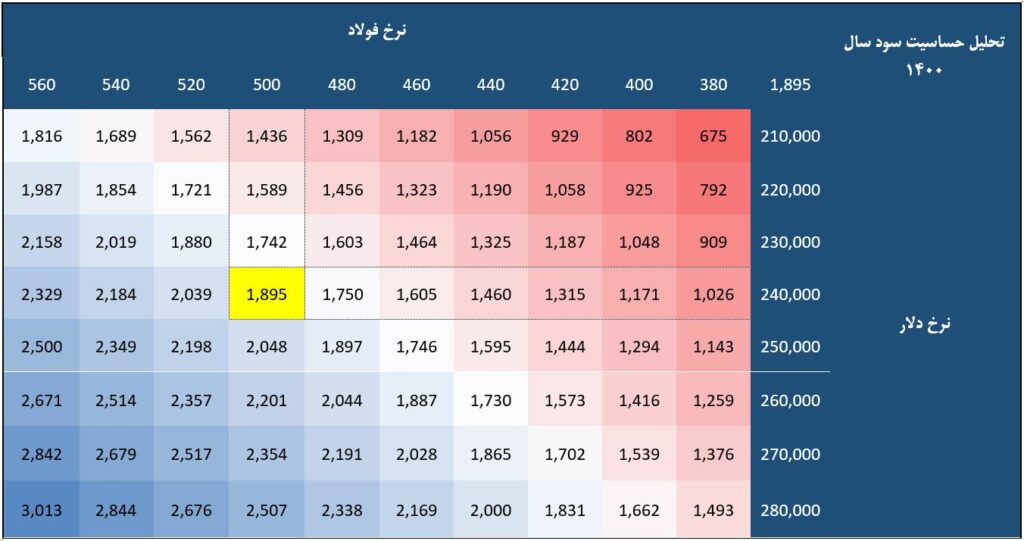

تحلیل حساسیت:

تحلیل حساسیت سود هر سهم شرکت در سال 1400 با توجه به قیمت هر تن فولاد و نرخ دلار به شرح زیر است.