تحلیل سیمان خاش (سخاش) | 13 اسفند 99

معرفی

شرکت سیمان خاش، قدیمیترین کارخانه تولید سیمان در منطقه جنوب شرقی ایران، استان سیستان و بلوچستان است که در زمینی به مساحت ۵۰ هکتار احداث و از سال ۱۳۷۴ به بهره برداری رسیده است که با تبدیل شرکت به سهامی عام در سال ۱۳۷۷، نهایتا در سال ۱۳۸۱ در سازمان بورس اوراق بهادار پذیرفته شد.

این شرکت علیرغم قرار گرفتن در یکی از نقاط محروم کمتر توسعه یافته، با تدوین برنامه استراتژیک جهت توسعه بازارهای فروش محصولات خود در سطح کشور و بازارهای جهانی و کشف و نفوذ در بازارهای جدید، در سال ۱۳۸۶ نسبت به اجرای طرح افزایش ظرفیت تولید از ۲۰۰۰ تن به ۲۶۰۰ تن کلینکر در روز اقدام و در حال حاضر توانائی تولید و تحویل روزانه 0.003 تن انواع سیمان را داراست.

این شرکت در بورس اوراق بهادار در بخش سیمان و گچ طبقهبندی شده است. به دلیل حضور بسیاری از شرکت های فعال این صنعت در بورس اوراق بهادار، اطلاعات شرکت یادشده در دسترس و قابل اتکا میباشد و همچنین بر اساس تحقیقات به عمل آمده، بخش عمدهای از بازار داخلی محصولات در استان سیستان و بلوچستان (بیش از 60% بازار) در اختیار این شرکت قرار دارد.

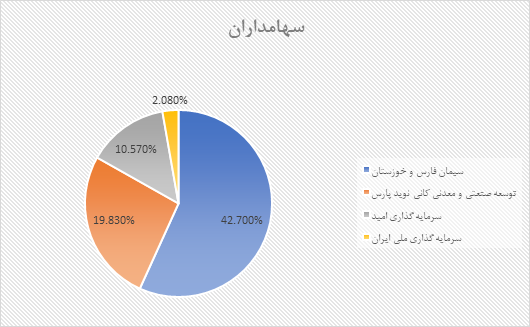

ترکیب سهامداران عمده:

تولید و فروش :

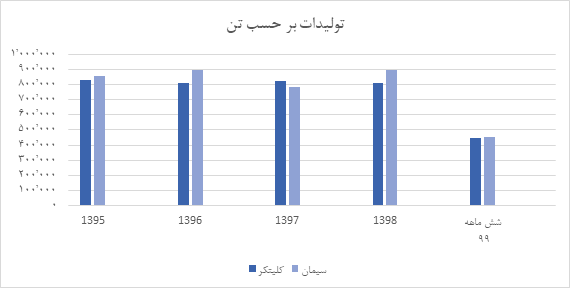

تولیدات سیمان خاش بهطور کلی به دو دسته سیمان و کلینکر تقسیم میشود. کلینکر محصولی است که در جریان تولید سیمان ساخته میشود که شرکت هر ساله مقداری از آن را به صورت صادراتی به فروش میرساند و مابقی را به سیمان تبدیل میکند.

تولیدات سیمان و کلینکر شرکت طی 4 سال گذشته به صورت زیر است:

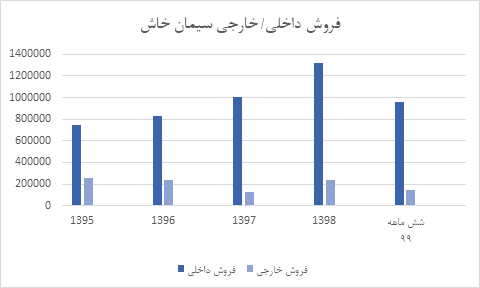

میزان فروش داخلی و صادرات شرکت طی سنوات گذشته مطابق نمودار زیر است:

مشاهده میشود که، عمده محصولات شرکت در داخل به فروش میرسد. همانطور که در بالا اشاره شد، شرکتهای سیمانی با چالش های متعددی (بهخصوص در زمینه صادرات) مواجه هستند. مشخص است با مرور زمان و تشدید تحریمها، بخش صادراتی شرکت با مشکلات بیشتری مواجه شده است.

بهای تمام شده

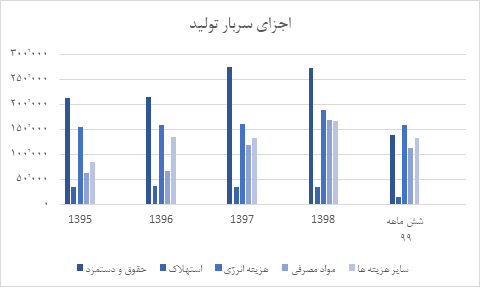

بهای تمام شده کالای فروش رفته به لحاظ حسابداری، از سه جزء اصلی مواد مستقیم، حقوق و دستمزد و سربار تولید تشکیل شده است. در تمامی دورهها، همواره عمده بهای تمام شده کالای فروش رفته سیمان خاش را بخش سربار تولید تشکیل داده است. در ادامه به اجزای مختلف سربار تولید نیز پرداخته خواهد شد.

سربار تولید

سربار در واقع هزینه هایی می باشند که مستقیماً در ساخت کالا و تولید محصول دخالت ندارند و به راحتی نمیتوان تحمل این هزینهها را به تولید کالا یا محصولی خاص یا سفارشی مشخص مرتبط دانست.

سیاست پرداخت سود

در نمودار زیر نسبت سود تقسیمی به سود هرسهم برای چهار سال گذشته نشان داده شده است. مشاهده میشود که خط میانگین تقریبا مستقیم است؛ بدین معنا که سیاست پرداخت سود شرکت دارای ثبات میباشد. میاگین نسبت پرداخت سود شرکت در این چهار سال 97% میباشد؛ که بهنسبت عدد بالایی است و دلیل آن سود انباشته بالای شرکت میباشد.

نسبت های مالی:

در جدول فوق نسبتهای مالی شرکت برای 3 سال متوالی آورده شده است. روند نسبت های مالی شرکت در سنوات گذشته رو به بهبود است. از نسبتهای جاری و آنی و بدهی مشخص است که شرکت از سلامت مالی قابل توجهی برخوردار است؛ و احتمال مواجهه با آشفتگی مالی برای شرکت پایین است. نسبتهای سودآوری شرکت نیز مطابق چیزی که از جدول بالا مشخص است، روندی مثبت را در پیش دارد .

پیشبینی سود هر سهم در سیمان خاش

مفروضات:

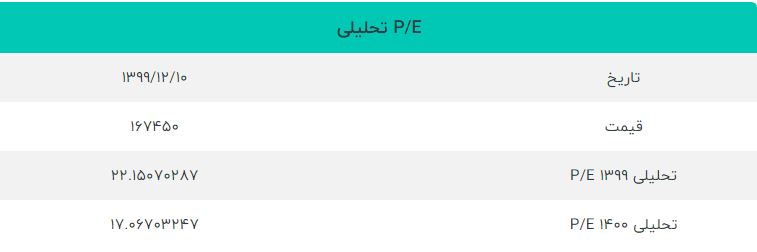

در این تحلیل دلار سال 99 حدود 21700 تومان در نظر گرفته شده و برای پیشبینی سال آینده (1400) محاسبات بر مبنای دلار 28000 تومان (رشد حدود 30%) فرض شده است. در خصوص تورم، مبنا را تورم 30% برای سال 1400 در نظر گرفتهایم.

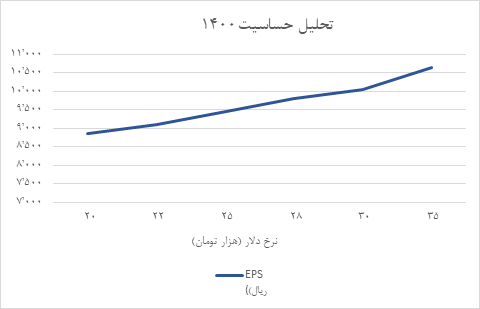

تحلیل حساسیت:

در جدول زیر تحلیل حساسیت سود خالص و سود پرداختی شرکت متناسب با نرخ های متفاوت دلار برای سال آتی براورد شده است.

ارزشگذاری:

نتیجهگیری:

با توجه به مشکلات فراوان شرکتهای سیمانی کشور در چند سال اخیر (بعد از تحریمهایی که بر علیه کشور ما وضع شد)؛ در بحث فروش صادراتی، با این که شرکت بخشی از بازار صادراتی خود را از دست داد ولی با این حال شرکت سیمان خاش توانسته وضعیت پایداری خود را در زمینه فروش با افزایش دادن سهم بازار داخلی خود حفظ نماید. برای سال آینده نیز انتظار وضعیت ثبات و بهبودی برای شرکت را داریم. همچنین شرکت برنامهای برای افزایش سرمایه از محل سود انباشته بمیزان حداقل سرمایه مورد نیاز جهت حضور در بازار دوم بورس دارد.

تحلیل تکنیکال

سهم در روند صعودی بلندمدت خود، و در موج پنجم صعودی خود قرار دارد و به تازگی نیز سقف کانال خود را شکسته است و در حال پولبک به سقف کانال میباشد. در تصویر زیر کانال بلندمدت سهم و حمایت میان مدت سهم (خط قرمز) مشخص شده است.

تحلیل بلندمدت:

همانطور که در تصویر مشخص است پس از موج نزولی که سهم داشت؛ یک موج صعودی را در قالب یک کانال آغاز کرده است. تا زمانی که کف کانال را از دست نداده اهداف 27 هزار تومان را در پیش دارد. در نمودار مشخص کردهایم که، از آنجایی که با تغییر دامنه نوسان سهم در صف فروش قفل میباشد و حجم مبنا را پر نمیکند؛ اصلاحی که سهم با آن رو در روست بیشتر از نوع زمانی است و طبق نمودار، ناحیه کم ریسک مشخص شده است.

تحلیل میانمدت: