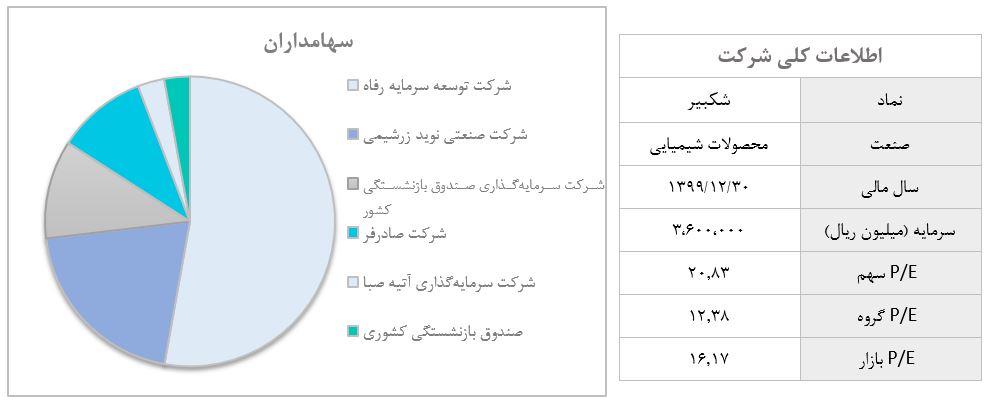

بررسی و تحلیل بنیادی شرکت پتروشیمی امیرکبیر (شکبیر)

شركت پتروشيمی اميركبير (سهامی عام) که مركز اصلی آن در تهران، سعادت آباد، خيابان صرافهاي جنوبی، خيابان احمد نفيسی (23 شرقی) پلاك 21 میباشد، در تاریخ 1376/11/12 با سرمایه اولیه 1۰ میلیون ریال در اداره ثبت شركتها و مالکیت صنعتی تهران به ثبت رسیده است. نماد شرکت نیز در تاریخ 1390/03/17 در بازار پایه شرکت فرابورس ثبت شده و معاملات سهم آغاز گردید.

نوع فعاليت شركت، به موجب ماده 2 اساسنامه عبارت است از احداث، راه اندازي و بهره برداري كارخانجات صنعتی به منظور توليد، بازاریابی و فروش محصولات پتروشيمی ، ذخيره، واردات ، صادرات و تبدیل كليه مواد پتروشيمی، پتروشيميایی، فرآورده هاي فرعی، مشتقات ذیربط آنها و انجام عمليات مذكور با رعایت قوانين و مقررات مربوطه.

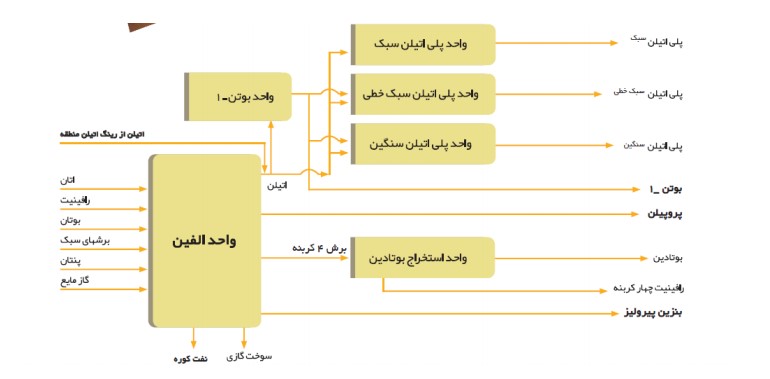

فرآیند تولید و محصولات شرکت

شرکت پتروشیمی امیرکبیر از 6 واحد تولیدی مجزا شامل واحد الفین، بوتن1، پلیاتیلن سنگین، پلی اتیلن سبک، سبک خطی و بوتادین تشکیل شده است و محصولات آن به دو دسته توليدات اصلی شامل اتيلن، پلی اتيلن سبك، پلی اتيلن سبك خطی و پلی اتيلن سنگين و تولیدات جانبی نظیر بنزین پيروليز ، هيدروژن، پروپيلن و برش چهاركربنه تقسیم میگردد. تصویر زیر فرآیند تولید شرکت را به صورت شماتیک نشان میدهد.

ظرفیت کل تولید شکبیر 1،793،200 تن میباشد که توانسته است در سال 1398، 74 درصد و در 6 ماهه اول سال جاری 39 درصد از این میزان را تولید نماید. اتیلن، پلی اتیلن سبک خطی و پلی اتیلن سبک محصولاتی هستند که بهترتیب بیشترین میزان تولید در دو دوره مذکور را داشته اند.

بازارهای شرکت نیز شامل بازارهای داخلی و صادراتی میباشد و کشور چین به عنوان بازار هدف اصلی در نظر گرفته شده است.

کاربرد محصولات

پلی اتیلن سنگین در انواع گریدها: ساخت لوله، کابل، کیسههای متنوع پلاستیکی و بشکههای حمل مواد شیمیایی و غذایی

پلی اتیلن سبک خطی در انواع گریدها: استفاده در ساخت کیسههای بستهبندی، فیلم، پوشش حوضچههای آب و فاضلاب، ظرفهای روغن، شیر و آبمیوه و بشکههای مواد شیمیایی.

پلی اتیلن سبک در گریدهاي مختلف: استفاده در ساخت پوشش کابل، انواع بستهبندیهای کوچک، ساخت فیلم.

بوتادین: استفاده در ساخت پلاستیک مصنوعی و دیگر پلیمرهای مقاوم.

جایگاه شرکت در صنعت

فروش صنعت پتروشیمی در سال 98 نسبت به سال 97 به طور کلی 46.6 درصد افزایش داشته است. سهم شرکت پتروشیمی امیرکبیر از کل بازار داخلی سال 98 شامل 57 درصد پلی اتیلن سبک خطی، 42 درصد پلی اتیلن سنگین و 12 درصد پلی اتیلن سبک بوده است.

مفروضات تحلیل بنیادی شکبیر

وضعیت تولید

جدول زیر ظرفیت و تولیدات کل واحدهای شرکت را به تفکیک محصول نشان میدهد:

همانطور که مشاهده میگردد تولید سال 1398 نسبت به 1397 تغییر اندکی داشته است. از این رو و با توجه به افزایش 3 درصدی تولید 6 ماهه اول سال جاری نسبت به 6 ماهه اول سال گذشته، انتظار میرود تولید کل سال 1399 نیز نسبت به سال 1398 افزایشی جزئی داشته باشد. همچنین تولید سال 1400 برابر با 1399 در نظر گرفته شده است.

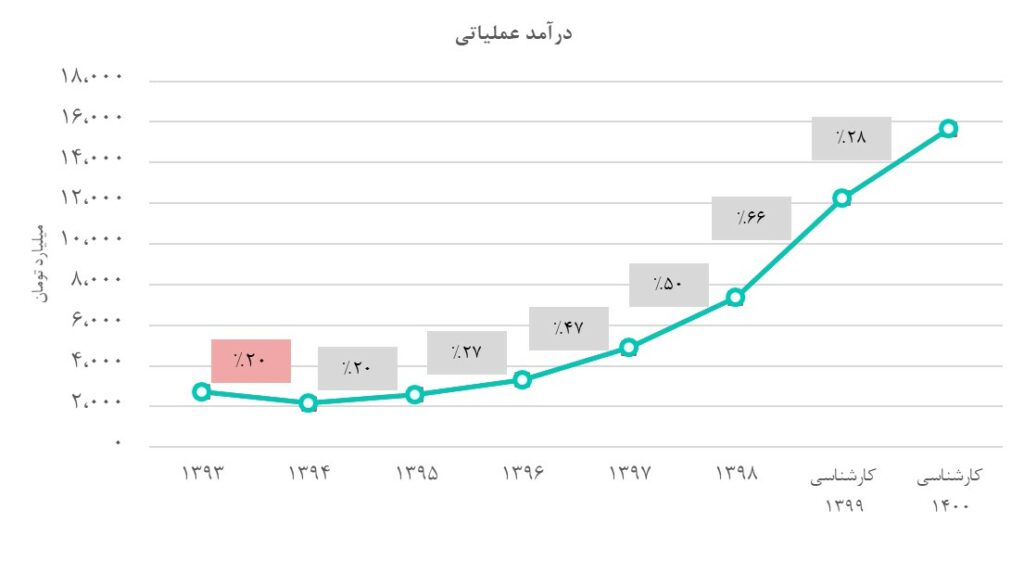

درآمد عملیاتی

شرکت پتروشیمی امیرکبیر در شش ماهه منتهی به 31 شهریور 1399 با فروش 68.5 درصد از کل تولیدات خود توانسته است حدود 4،813 میلیارد تومان درآمد عملیاتی ثبت کند. این میزان که نسبت به دوره مشابه سال قبل با 30 درصد افزایش همراه بوده است، ناشی از افزایش فروش صادراتی پلی اتیلن سنگین و نرخ فروش محصولات میباشد. با این فرض که شرکت به روند فروش خود طی سالهای گذشته ادامه دهد و بتواند بین 65 تا 70 درصد از تولید را بفروش برساند، مقدار کل فروش سال جاری با فروش سال 98 تفاوت چندانی نخواهد داشت. بنابراین با ثابت در نظر گرفتن نرخ دلاری محصولات تا پایان سال و باتوجه به افزایش نرخ ارز نسبت به 6 ماه ابتدایی سال، پیشبینی میگردد درآمد عملیاتی شرکت نسبت به سال گذشته 66 درصد افزایش یافته و به مبلغ 12،271 میلیارد تومان برسد. نمودار زیر تغییرات درآمد حاصل از فروش شرکت را نشان میدهد.

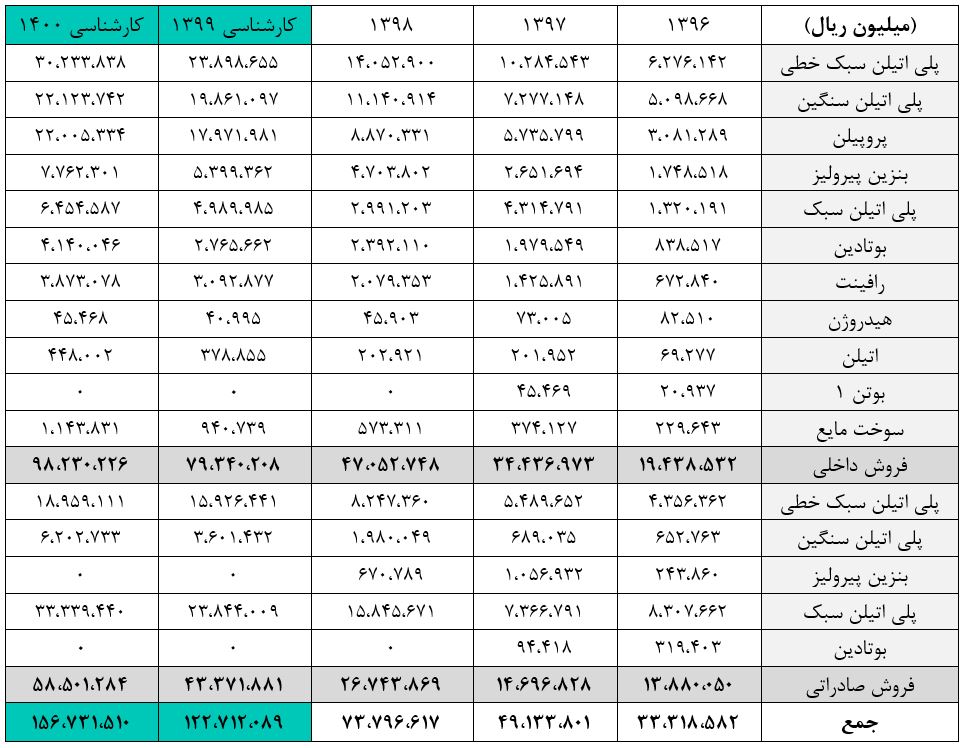

جزییات فروش شرکت نیز به صورت زیر است:

طبق جدول فوق و باتوجه به اینکه اتیلن علیرغم داشتن بیشترین درصد تولید، بدلیل مصرف در چرخه تولید شرکت به میزان کمی به فروش میرسد. غالب فروش شرکت مربوط به انواع پلی اتیلن داخلی و صادراتی است. باتوجه به برنامههای آتی شرکت پیشبینی میگردد فروش و درآمد صادراتی شرکت طی سالهای آتی روندی افزایشی داشته باشد.

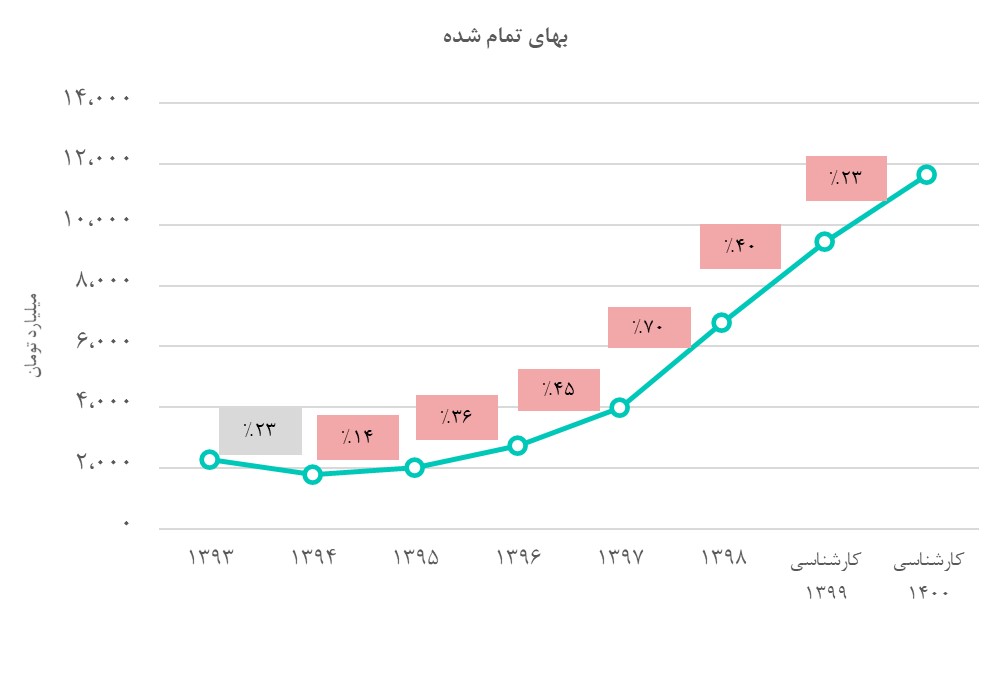

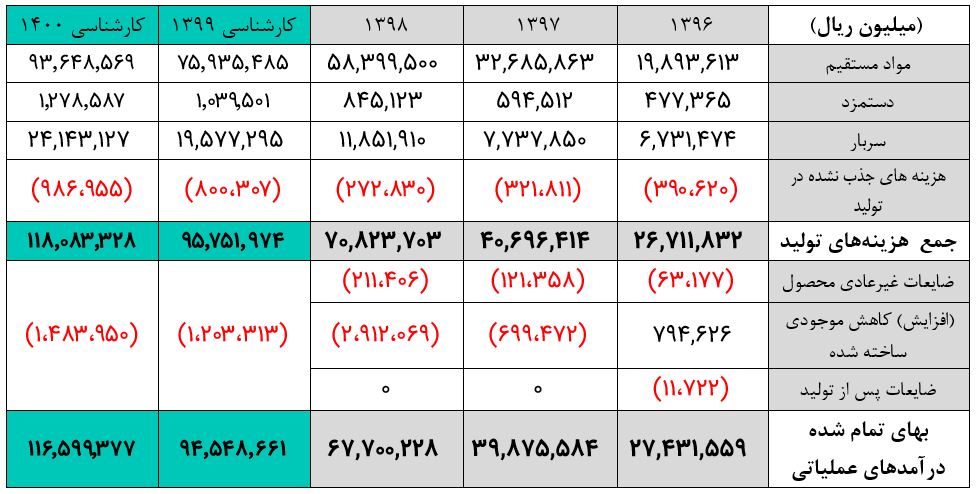

بهای تمام شده

بهای تمام شده کالای فروش رفته در دوره شش ماهه اول سال جاری نسبت به دوره مشابه سال مالی گذشته حدود 16 درصد افزایش داشته است. این افزایش عمدتا به دلیل افزایش دستمزد و هزینههای سربار میباشد. قابل ذکر است هزینه مواد مستقیم مصرفی که نزدیک به 80 درصد از بهای تمام شده را تشکیل میدهد نسبت به دوره مشابه سال گذشته 2 درصد کاهش داشته است. اگرچه ممکن است در سال آتی کاهش دسترسی به اتان تحت تاثیر شیوع کرونا و کاهش قیمت نفت موجب افزایش تقاضای گاز توسط تولیدکنندههای پتروشیمی به عنوان مواد اولیه و متعاقبا افزایش قیمت اتان گردد. با توجه به کاهش کف قیمتی اتان در ابتدای سال جاری و قرارداد شرکت پتروشیمی امیرکبیر جهت خرید اتان از شرکت پالایش گاز بید بلند خلیج فارس و جایگزینی آن با خوراک مایع مصرفی فعلی که منجر به کاهش 10 درصدی قیمت تولید اتیلن در سال 1399 نسبت به سال قبل خواهد شد، پیشبینی میشود نرخ رشد بهای تمام شده روند کاهشی داشته و در سال مالی منتهی به 30 اسفند 1399 با افزایش 40 درصدی نسبت به سال گذشته 9،454 میلیارد تومان باشد. در ادامه تغییرات بهای تمام شده درآمد عملیاتی شرکت مشاهده میگردد.

با توجه به محاسبات صورت گرفته، ساختار بهای تمام شده محصولات شرکت به شرح جدول زیر خواهد بود :

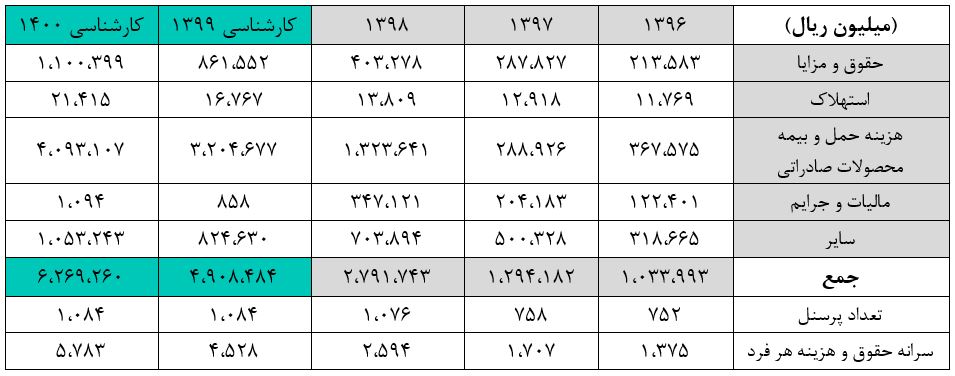

هزینه های فروش، اداری و عمومی

در سال 1398 هزینه فروش، ادرای و عمومی شرکت به دلیل هزینه حمل و بیمه صادراتی افزایشی بیش از 100 درصد نسبت به سال 1397 را تجربه کرد. از آنجا که برنامههای صادراتی شرکت مشابه سال گذشته خواهد بود، ساختار هزینههای اداری و فروش شرکت به صورت زیر برآورد گردید.

سایر درآمدها و هزینه های عملیاتی

پتروشیمی امیرکبیر با داشتن داراییهای عملیاتی ارزی و با توجه به افزایش نرخ ارز نسبت به سال گذشته میتواند درآمد عملیاتی از محل تسعیر ارز داشته باشد. اما به دلیل هزینههای شناسایی شده ناشی از ضایعات خوراک مصرفی، درآمد حاصل از این بخش تاثیر چندانی در سودآوری شرکت نخواهد داشت.

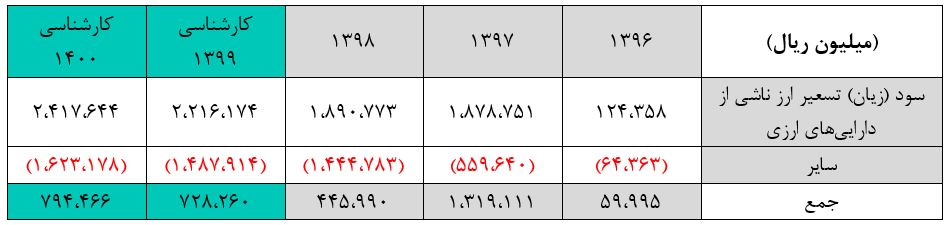

سایر درآمدهای غیرعملیاتی

درآمدهای غیر عملیاتی پتروشیمی امیرکبیر که طی سالهای گذشته بیش از 90 درصد از آن از محل سود سپرده بانکی شناسایی شده است، در پایان سال مالی 1398 مبلغ 34 میلیارد تومان بود. طبق برنامههای شرکت مبنی بر کاهش سپردههای بانکی و با در نظر گرفتن افزایش هزینه های مربوط به فعالیتهای تحقیق و توسعه، پیش بینی میگردد این مقدار با کاهش 38 درصدی به مبلغی حدود 21 میلیارد تومان برسد.

صورت سود و زیان

باتوجه به مفروضات و محاسبات ذکر شده در بخشهای قبل، برآورد سودآوری شرکت در سال جاری و سال 1400 به شرح زیر خواهد بود:

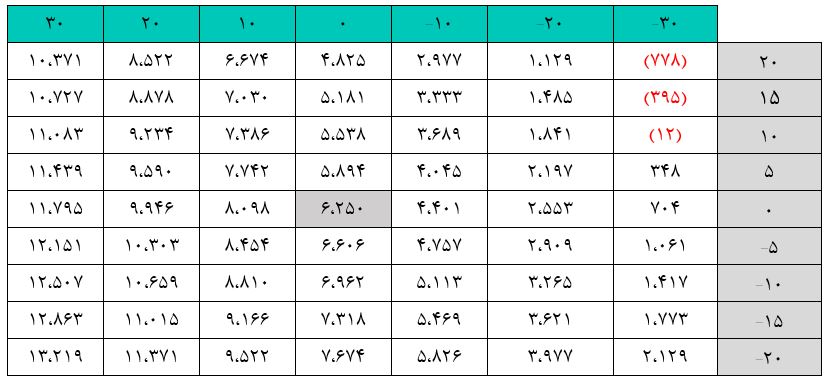

تحلیل حساسیت

باتوجه به نوسان نرخ ارز و تغییرات احتمالی قیمت خوراک طی ماه های آینده، جدول زیر تغییرات سود هر سهم شرکت پتروشیمی امیرکبیر در سال 1399 نسبت به تغییرات نرخ دلار و قیمت نفتا را نشان میدهد.

*** سطر و ستون اول به ترتیب بیانگر درصد تغییرات نرخ ارز و قیمت نفتا میباشند ***

بر اساس جدول فوق، با فرض کاهش 20 درصدی نرخ ارز و تثبیت آن در قیمتی نزدیک به 210،000 ریال و ثبات قیمت نفتا، سود هر سهم به 2،553 ریال خواهد رسید.