تحلیل بنیادی شرکت سیمان فارس و خوزستان (سفارس) | 22 مهر ماه 1399

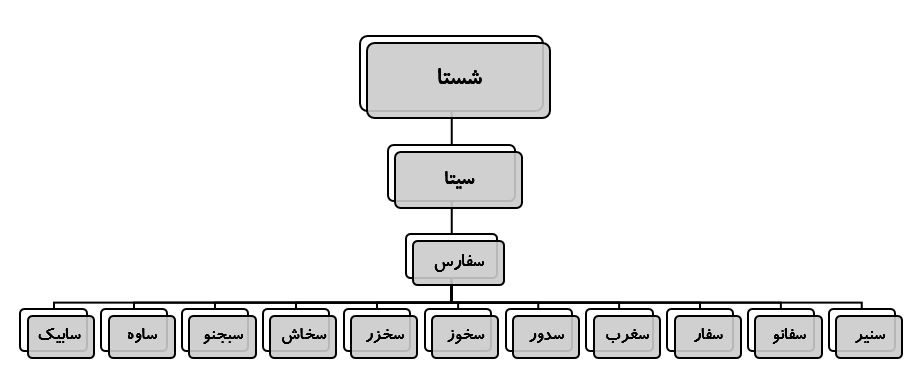

شرکت سیمان فارس و خوزستان (سفارس) با بیش از نیم قرن سابقه فعالیت در عرصه صنعت سیمان، از زیرمجموعه های شرکت سیمان تامین (سیتا) و واحد نهایی سرمایه گذاری تامین اجتماعی (شستا) است. تصویر زیر جایگاه سفارس را به عنوان یک شرکت مادر تخصصی در صنعت سیمان نشان می دهد.

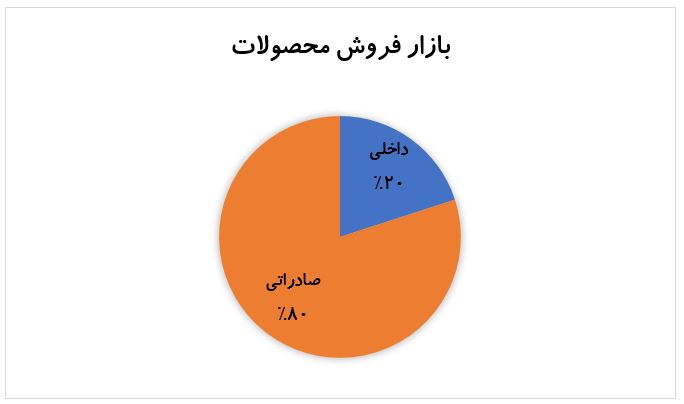

سفارس با ظرفیت تولید 5/18 میلیون تن سیمان در سال 23% درصد از بازار را به خود اختصاص داده است. در سال گذشته زیرمجموعه های سفارس فراتر از ظرفیت عملی خود و معادل 70% از ظرفیت اسمی تولید داشته اند.

عملکرد سال گذشته نماد سفارس

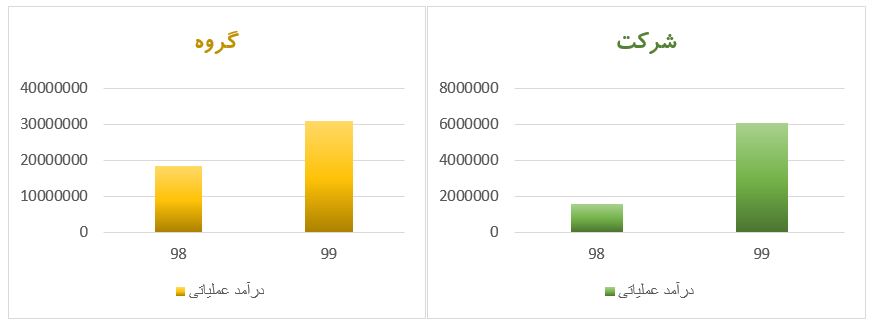

از آن جایی که فعالیت اصلی شرکت در زمینه سرمایه گذاری و احداث کارخانه های سیمان است پس درآمد شرکت اصلی از محل سود سرمایه گذاری در شرکت های زیرمجموعه است و از تولید و فروش محصولات سیمانی به صورت مستقیم درآمدی برای شرکت شناسایی نمی شود. روند رشد درآمد عملیاتی شرکت اصلی و گروه در 2 سال گذشته در نمودار زیر آورده شده است.

رشد درآمد شرکت مادر به دلیل شرایط مناسب بازار سرمایه (به ویژه صنعت سیمان) بوده است و در خصوص گروه می توان افزایش در نرخ و میزان فروش محصولات را عامل رشد درآمدهای عملیاتی دانست.

به دلیل ماهیت فعالیت سفارس، این شرکت هزینه تولید ندارد. اما از آن جا که درآمد شرکت وابستگی زیادی به درآمد زیرمجموعه های خود دارد لازم است روند تولید و فروش و سودآوری گروه نیز مورد بررسی قرار گیرد.

مهم ترین هزینه گروه در خصوص بهای تمام شده تولید است که مواد اولیه مورد نیاز در داخل کشور تامین می شوند. همان طور که از نمودارهای فوق معلوم است حجم فروش زیرمجموعه های شرکت در سال مالی منتهی به اردیبهشت 99 رشد چشمگیری داشته و این موضوع همراه با افزایش نرخ فروش سبب افزایش درآمدهای عملیاتی (فروش) و سود خالص گروه شده است.

عملکرد سال جاری نماد سفارس

با در نظر داشتن این موضوع که پایان سال مالی شرکت 31 اردیبشهت است، پرتفوی سرمایه گذاری سفارس در 4 ماه آغازین سال مالی جدید متاثر از شرایط حاکم بر بازار سرمایه با کاهش ارزش همراه بوده است. باید در نظر داشت درآمد اصلی سفارس از محل سود شرکت های زیرمجموعه خود است و نه فروش سهام آن ها.

شرکت دو طرح توسعه ای با هدف افزایش ظرفیت تولید سیمان و کلینکر در دست اجرا دارد. که در زمان نگارش این گزارش یکی از طرح ها (سیمان ارض العماره در کشور عراق ) به بهره برداری رسیده است.

جمع بندی

شرکت سیمان فارس و خوزستان (سفارس) به عنوان یکی از شرکت های زیرمجموعه هلدینگ سیمان تامین (سیتا) یک شرکت مادر تخصصی در صنعت سیمان است که 22 درصد از بازار سیمان کشور را در اختیار دارد. در سال گذشته شرایط مثبت بازار و افزایش تولید و فروش شرکت های زیرمجموعه، سبب رشد درآمد های شرکت اصلی شد. عملکرد سال جاری سفارس علاوه بر شرایط بازار سرمایه ، به وضعیت تولید و فروش سیمان شرکت های زیرمجموعه نیز بستگی دارد. یکی از طرح های توسعه ای این شرکت در سال جاری به بهره برداری رسیده و می تواند حجم تولید و فروش سفارس را افزایش دهد.

چه فاییده وقتی پرسنل پیمانکاریش هیچ مزایا و حقوقی ندارن یه مشت پیمانکار بیخاصیت دارن میلیونی پول میبرن و کارگرهاش بی پول بدون حقوق