ردپای عجیب نقدینگی در بازارهای دارایی

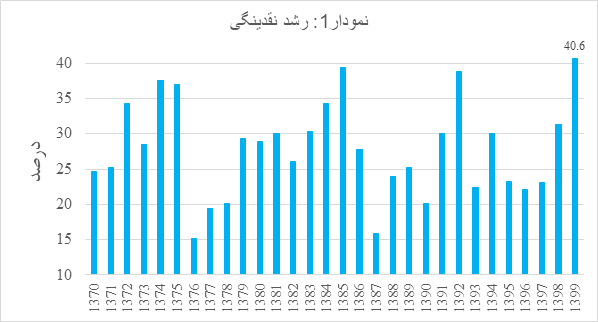

نقدینگی در سال 1399 با شدت به مراتب بیشتری به نسبت دورههای گذشته رشد کرده است. مطابق آخرین آمار بانک مرکزی، نقدینگی در سال گذشته با رشد معادل 40.6 درصد مواجه شده است؛ درحالیکه همین رقم در سال 1398 معادل 31.3 درصد و میانگین بلندمدت آن نیز حدودا 25 درصد بوده است.

همین رشد افسارگسیخته و فزاینده نقدینگی و توام شدن آن با انتظارات تورمی، دلیل محکمی برای رشد بیسابقه بازارهای دارایی؛ منجمله بازار سهام بوده است. چرا که از نقدینگی به عنوان موتور محرک بازارها و قیمتها یاد میشود. آمارها حکایت از آن دارد که نقدینگی بالاترین رقم رشد خود طی سه دهه اخیر را در سال 1399 تجربه کرده است. نمودار1 مؤید همین موضوع است.

رشد نامتناسب نقدینگی به مثابه تورم؟

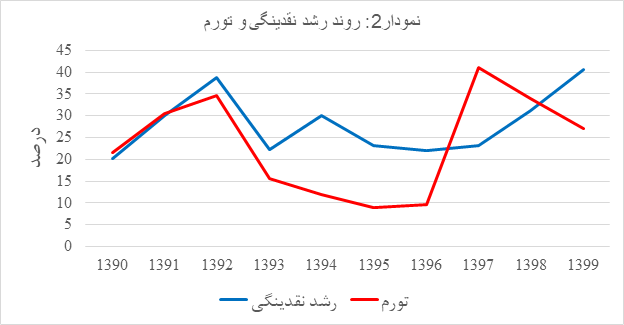

اگرچه به طور کلی هرگاه رشد نقدینگی بسیار فراتر از رشد تولید باشد تورم را رقم خواهد زد. اما گاهی با وجود رشد نامتناسب نقدینگی، متغیرهای دیگری به طور موقت مانع از رشد قیمتها و تورم میشود. به عنوان مثال در سالهای 94 و 95 تورم همپای نقدینگی پیش نرفته و دلیل آنرا باید در نرخهای بالای سود بانکی جستجو کرد. نمودار2 به خوبی این مهم را به تصویر میکشد.

همانطور که از نمودار فوق نیز مشهود است، با وجودی که همبستگی قابل توجهی میان رشد نقدینگی و تورم وجود داشته، اما این همبستگی در اواسط دهه نود تا حدود زیادی تضعیف شده است. زیرا نرخ سود بانکی به نسبت تورم بالاتر بوده و درنتیجه با مثبت شدن نرخ بهره حقیقی، بخش قابل توجهی از نقدینگی در قالب سپردههای بلندمدت در شبکه بانکی بلوکه شد.

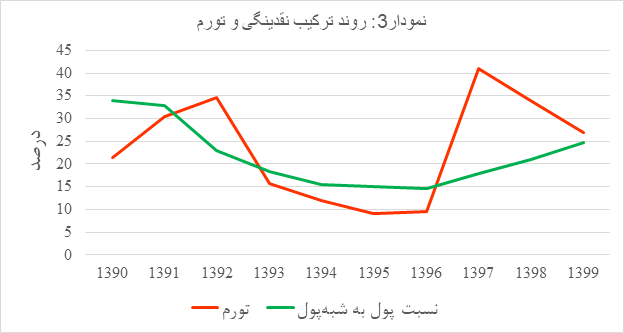

نتیجهی این رخداد، چیزی جز تغییر ترکیب نقدینگی به سود بخش غیر سیال آن نبود. نمودار3 به خوبی این مهم را نشان میدهد.

نتیجهی این رخداد، چیزی جز تغییر ترکیب نقدینگی به سود بخش غیر سیال آن نبود. نمودار3 به خوبی این مهم را نشان میدهد.

مطابق نمودار فوق، در سالهای 93 الی 96 با مثبت شدن نرخ بهره، پول(شامل سکه و اسکناس در دست مردم و سپردههای دیداری) به نسبت شِبهپول(سپردههای بلندمدت) از سرعت رشد کمتری برخوردار بوده و درنتیجه نسبت پول به شبهپول کاهش یافت. نتیجهی این اتفاق، کاهش تورم به طور موقتی در همان سالها بوده است.

اما مجددا با فوران انتظارات تورمی در سه سال اخیر، ترکیب نقدینگی به نفع بخش سیال آن دچار تغییر شد و درنتیجه نسبت پول به شبهپول رو به افزایش گذاشت. این نسبت در سال 1399 به اوج خود رسید و بازارهای دارایی را به شکل قابل توجهی ملتهب نمود.

کدام بخش از نقدینگی به بازارها علامتدهنده است؟

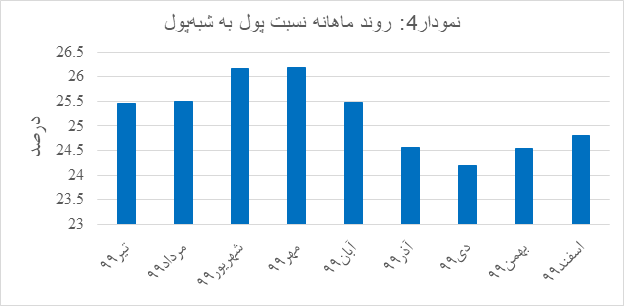

اگرچه در نیمهی ابتدایی سال 99 انتظارات تورمی به اوج خود رسید؛ اما آنچه که در نیمه دوم سال مذکور رخ داد اتفاق متفاوتی بود و آن تعدیل قابل توجه انتظارات تورمی است این امر منجر به تغییر محسوس در ترکیب نقدینگی شد. خروجی آمارها نیز مؤید همین امر است. نمودار4 را ببینید.

مطابق نمودار فوق، در حالیکه نسبت پول به شبهپول تا شهریور و مهرماه سال گذشته به اوج خود رسید، مشخصا از آبانماه این روند معکوس شده و درنتیجه تخلیه بیشتر حباب بازارهای دارایی را نیز رقم زد.

آیا ارتباط معنیداری میان رشد پول و قیمت داراییها وجود دارد؟

رشد قیمت دلار، سهام، سکه و طلا بر اساس ترکیب نقدینگی تا حدود زیادی قابل توضیح است، بخش سیال نقدینگی( یا همان پول) در سال 1399 معادل 61.6 درصد رشد داشته و دلار نیز حدودا 60 درصد رشد را در کل سال 1399 در کارنامه خود ثبت کرده است. در این بین سکه امامی حدودا 81 درصد و طلای 18 عیار 86 درصد رشد را ثبت کردند.

بنابراین دلار به موازات پول رشد داشته، اما دلیل بالاتر بودن رشد سکه و طلای 18 عیار را باید در رشد انس جهانی طلا جستجو کرد. در فاصلهی یکساله 99، انس طلا حدودا 19 درصد رشد را تجربه کرده است. بنابراین مجموع رشد پول و رشد انس طلا، تقریبا معادل رشد سکه و طلای 18 عیار بوده است.(البته لزوما همواره رشد پول و قیمت داراییها در کوتاهمدت دقیقا متناسب نیست)