بورس را چه میشود؟ سناریوهای محتمل بازار سرمایه(بخش دوم) | 2 بهمن 99

همانطور که در تاریخ 22 دیماه طی یادداشتی با عنوان بورس را چه میشود؟ سناریوهای محتمل بازار سرمایه(بخش اول) نیز اشاره شد، میتوان 10 متغیر موثر بر بازار سرمایه ایران در مقطع کنونی را نام برد و به تناسب آن، سناریوهای مختلفی را متصور شد.

سابقا در یادداشت جداگانهای به تحلیل و بررسی چهار متغیر اول جدول فوق پرداختهایم، در نوشتار پیشرو شش متغیر پایانی جدول فوق را با اولویت اختصار متن، مورد بررسی قرار خواهیم داد.

5-لایحه بودجه 1400

لایحه بودجه از این حیث اهمیت دارد که همواره بخش زیادی از تورم و بازدهی اسمی بازارهای مالی ریشه در طراحی لوایح نامتوازن بودجه و بالا رفتن کسری آن دارد. بودجه 1400 انبساطی طراحی شده(47 درصد رشد نسبت به سال گذشته) و حدودا با 300 هزار میلیارد تومان کسری همراه است و تنها در صورتی این کسری منجر به تورم نخواهد شد که یا به واسطه رفع تحریمها و فروش نفت و درنتیجه سرکوب ارزی، قیمتها به شکلی تصنعی کنترل شود و یا اینکه کسری آن با انتشار اوراق تامین گردد.

هرکدام از این موارد اثر متفاوتی بر بازار سرمایه خواهند داشت. اما در صورتیکه پولیسازی کسری بودجه رخ دهد و کسری مزبور از طریق استقراض از بانک مرکزی تامین گردد، تورم سال بعد تا اعداد 50 درصد و حتی بالاتر دور از ذهن نیست(با توجه به متغیرهای فعلی، احتمال رخ دادن این سناریو پایین است، سعی میکنیم طی روزهای آتی با اتفاقات پیشرو، این متغیرها و اعداد را بروزرسانی کنیم) تورم اگرچه بازارهای مالی را با بازدهی اسمی مواجه خواهد کرد، اما قدرت خرید خانوارها را به میزان زیادی کاهش خواهد داد.

یکی از برنامههای دولت برای بودجه 1400، تامین بخشی از منابع درآمدی از طریق فروش سهام در بازار سرمایه است، از اینرو اعتقاد بسیاری بر این است که قیمت سهام احتمالا روند رو به رشدی را طی خواهد کرد؛ چرا که لازمهی فروش سهام، رونقبخشی به بورس است، اما پارادوکس عجیب این است که در لایحه بودجه 1400، دولت فروش 70 هزار میلیارد تومان اوراق سلف نفتی را نیز در دستور کار قرار داده است، این امر طبیعتا منجر به خروج نقدینگی از تمامی بازارها، منجمله بازار سرمایه خواهد شد. بنابراین رشد بازار سرمایه با فروش سنگین اوراق سلف نفتی قابل جمع نیست، درنتیجه رشد بورس از کانال بودجه امکانپذیر نیست، مگر در صورتی که دولت از فروش اوراق منصرف گردد.(فروش اوراق مزبور در مجلس در دست بررسی است)

آیا با برداشته شدن تحریمها و فروش نفت و درنتیجه تامین کسری بودجه دولت، همچنان امکان رشد بازار سرمایه وجود دارد؟

در یک حالت پاسخ مثبت است؛ اگر دولت مکانیسم ارزی شناور را در پیش بگیرد و قیمت دلار را سرکوب نکند، آنگاه شرکتهای صادرات محور(که بخش قابل توجهی از بازار سرمایه ایران را به خود اختصاص دادهاند) عملکرد خوبی از خود بجایی خواهند گذاشت و قدرت رقابت با شرکتهای خارجی را پیدا خواهند کرد و در نتیجه کلیت بازار نیز با رشد نسبتا خوبی مواجه خواهند شد، در راس همهی اینها، صنعت فلزات قرار دارد که بیشتر از هر گروهی از دلار شناور منتفع خواهد شد.

اما گروه خودرویی با هزینه تمام شده بالایی مواجه خواهند شد و زیان خواهند دید. گروه بانکی نیز با تسعیرهای منطقی و متناسب با نرخهای بازار ارز، از قیمتهای بالای دلار تا حدودی منتفع خواهند شد.

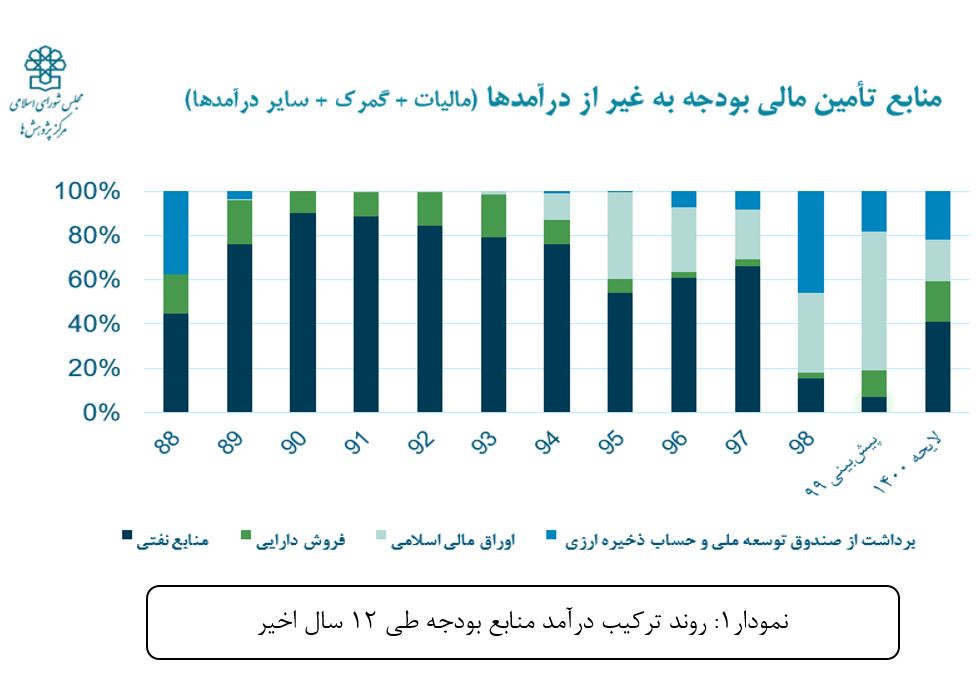

بنابراین بیشتر از آنچه که رقم بودجه مهم باشد، ترکیب منابع درآمدهی و نحوه تامین منابع مهمتر است. نمودار1(نمودار پایین) این مهم را به تصویر میکشد.

همانطور که از نمودار فوق نیز مشهود است، سال 1399 دولت به واسطه تحریم، ناچارا به فروش اوراق و داراییهای خود روی آورده و از سهم درآمدهای نفتی کاسته است. اما در لایحه بودجه 1400 مجددا سهم نفت از بودجه به شکل عجیبی افزایش یافته است و گویا دولت پیشفرض را بازگشت بایدن به برجام گذاشته است. به طور کلی دو نیروی متضاد از ناحیه بودجه بر بازار سرمایه وارد میشود، فروش اوراق سلف نفتی که با تجمیع نقدینگی و ایجاد فشار فروش در بازار، آن را در مسیر نزولی قرار میدهد(به یاد داریم که وقتی در شهریور سال جاری صحبت از فروش اوراق مزبور شد بازار واکنش منفی نشان داد) و عرضهی سهام دولتی که لازمهی آن حمایت از بازار و رونقبخشی به آن است. طبیعتا برآیند ایندو بازار را تحت تاثیر قرار خواهند داد.

6-قیمتهای جهانی کامودیتیها و اقتصاد بینالملل

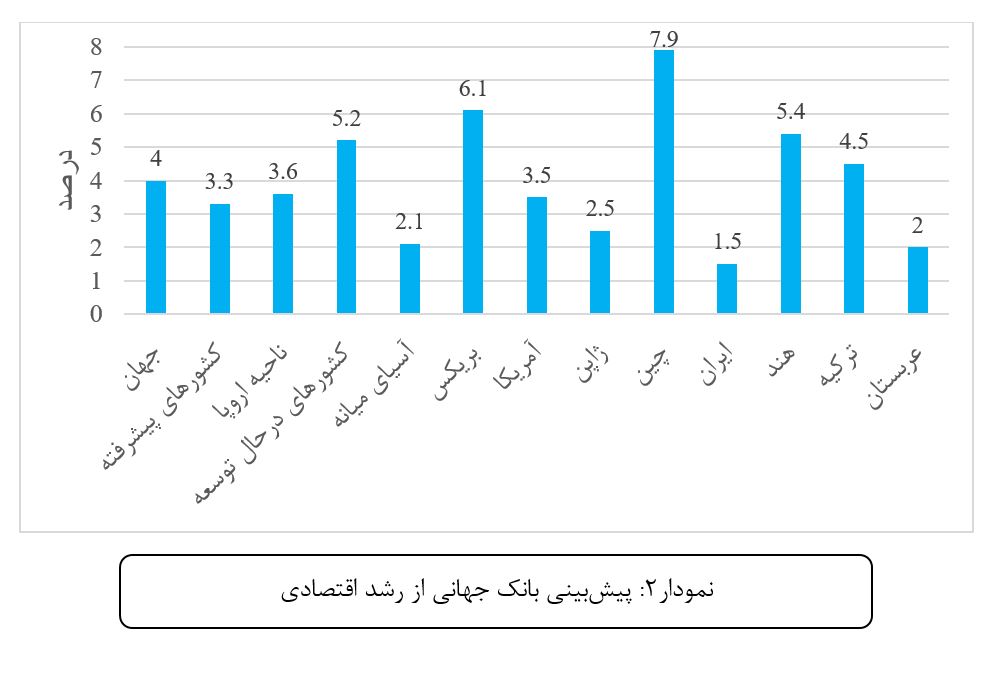

در سطح جهانی، به طور کلی چشمانداز اقتصاد بینالملل مثبت ارزیابی میشود. در اینخصوص، هم پیشبینیهای صندوق بینالمللی پول(IMF) و هم بانک جهانی(WB) موید این امر است. طبیعتا اولین اثر این رشد مثبت اقتصادی، ایجاد تقاضای بیشتر در سطح کلان و نتیجتا رشد قیمتها خواهد بود. نمودار2(نمودار پایین) پیشبینی بانک جهانی از رشد اقتصادی برای کشورها و مناطق مختلف را نشان میدهد.

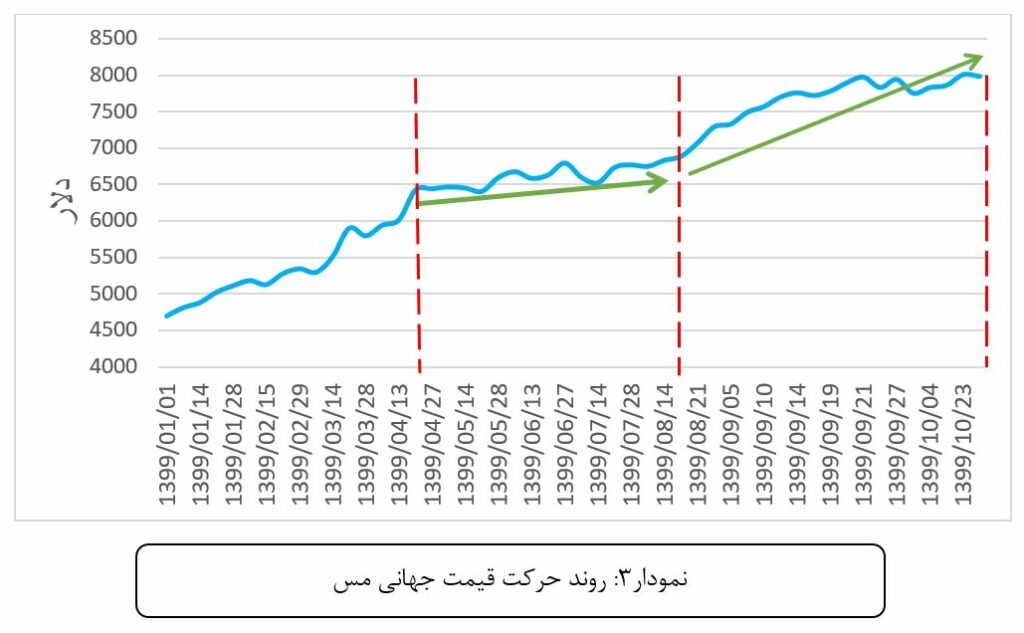

همچنین، به واسطه روی کار آمدن بایدن و تغییر در رویکرد سیاست خارجه آمریکا نسبت به چین به نظر میرسد آیندهی کامودیتیها نیز روشن باشد. نمودار3(نمودار پایین) روند حرکت قیمت جهانی مس را نشان میدهد.

طی بازهی زمانی آبانماه(قطعی شدن انتخاب بایدن به عنوان رئیس جمهور بعدی آمریکا) تا اواخر بهمنماه روند قیمت جهانی مس صعودی و مثبت بوده به گونهای که با رکورد شکستن قیمت هشت هزار دلار نیز مواجه شدیم. باقی کامودیتیها نیز روند مثبت و رو به رشدی را طی کردند. نمودار4(نمودار پایین) بازدهی فلزات پایه طی دو ماه و نیم اخیر را نشان میدهد.

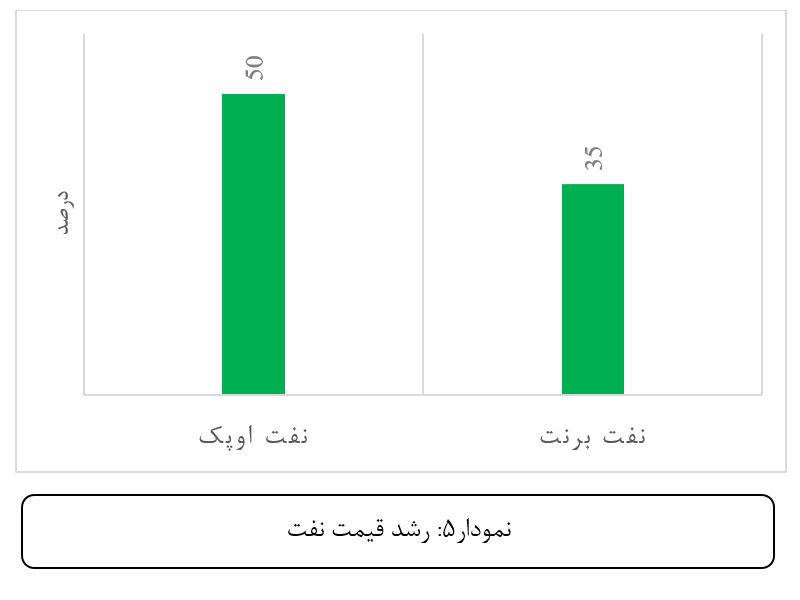

مطابق نمودار فوق، فلزات مزبور با رشد قیمتی بسیار مناسبی مواجه شدهاند. همچنین، در این بین، قیمت نفت نیز با رشدهای قابل توجهی مواجه شد به گونهای که نفت اوپک از 36 دلار به 54 دلار و نفت برنت از حدودا 40 دلار به 55 دلار افزایش یافت. نمودار5(نمودار پایین) بازدهی این دو را به نمایش میگذارد.

به نظر میرسد قیمت جهانی نفت بتواند تا حدودی در کانال 50 دلاری تثبیت شود و این خبر خوبی برای فروشندگان نفت، منجمله ایران است. همچنین در بازار فولاد و سنگ آهن نیز قیمت بیلت، اسلب و ورق سرد و گرم با افزایش خوبی مواجه شده است. همهی اینها خبرهای خوبی برای گروههای فولادی، پتروشیمیها و سنگآهنیها در بازار سرمایه ایران است، اما میدانیم قیمتهای جهانی نهایتا باید به ریال تبدیل شوند و با توجه به اینکه روند قیمت دلار نزولی است(دلار در حال حاضر در حوالی 22 و 23 هزار تومان میچرخد و همچنان مستعد ریزش حتی تا زیر 20 هزار تومان نیز است)، بنابراین برآیند روند قیمتهای جهانی و قیمت دلار بسیار حائز اهمیت است.

ناگفته نماند، در صورت احیای برجام و رفع تحریمها مقدار فروش شرکتهای ایران نیز رو به افزایش خواهد گذاشت و مجددا درآمد آنها از ناحیه فروش بیشتر، افزایش مییابد و این امر عملکرد شرکتها را در «بلندمدت» تحت تاثیر قرار میدهد.

7-روند تورم و رشد اقتصادی

در گزارشهای مختلف مراکز مهم بینالمللی و داخلی، رشد اقتصادی ایران بریا سال بعد مثبت ارزیابی شده است، این در حالی است که ایران طی سالهای گذشته رشد اقتصادی تماما منفی را تجربه کرده و اقتصاد ایران بسیار منقبظ و کوچک شده است. مطابق آمار بانک جهانی، ایران در سال 2020 معادل منفی 3.7 درصد و در سال 2019 منفی 6.8 و در 2018 منفی 6 درصد رشد اقتصادی را تجربه کرده است و این نشان از رکود شدید آن طی سالهای اخیر دارد. اما همین رقم برای سال 2021 مثبت 1.5 درصد پیشبینی شده است. بنابراین افق پیشروی ایران برای سال بعد روشن خواهد بود.

رشد مثبت سال آینده میتواند عملکرد خوبی را برای شرکتهای مختلف به همراه داشته باشد. البته در صورتیکه تحریمهای هستهای برداشته شود، رشد اقتصادی ایران قابل توجه و به مراتب بالاتر از پیشبینی بانک جهانی خواهد بود(تجربه تاریخی ایران نشان میدهد که این رشد در دوره قبلی بعد از رفع تحریم تا 12 درصد نیز افزایش یافت) و طبیعتا شرکتهایی که نسبت صادرات به فروش آنها بالا است(مثلا 70 درصد به بالا) میتوانند به سود خوبی دست پیدا کنند، اگرچه در ابتدای کار، درآمد آنها تحت تاثیر کاهش ارزش دلار، افت خواهد کرد.

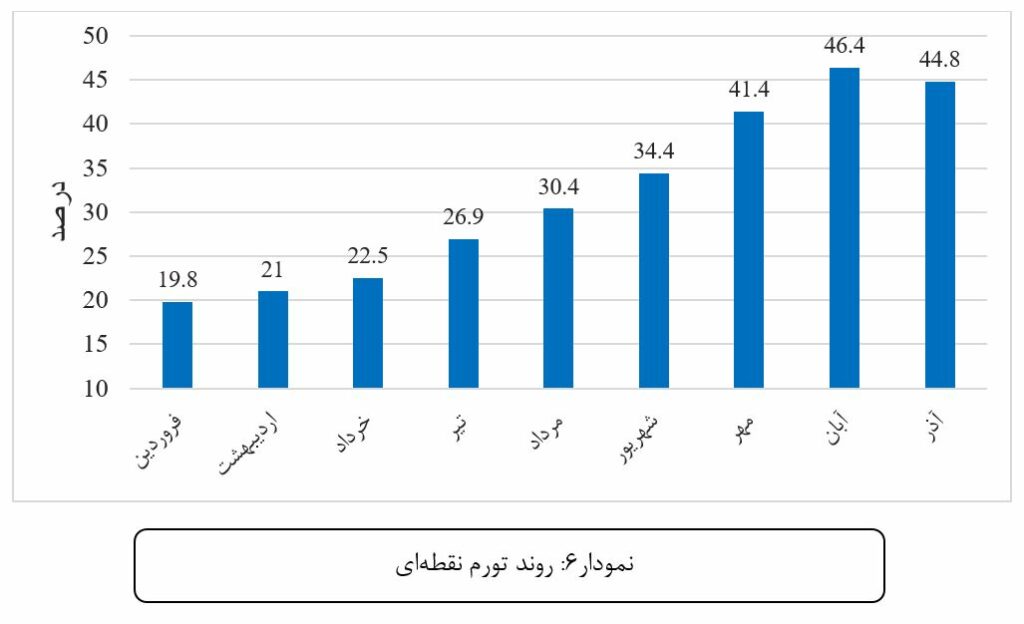

همچنین به نظر میرسد تورم نقطهای نیز در روندی نزولی قرار گرفته است و آخرین آمارهای منتشر شده از سوی مرکز آمار و بانک مرکزی نیز موید این امر است به عنوان مثال بعد از هشت ماه متوالی، در آذرماه روند صعودی تورم نقطهای شکسته شد و در مسیر نزولی قرار گرفت. نمودار6 این مهم را به تصویر میکشد.

تورم نقطهای در واقع میزان رشد قیمتها در سال جاری به نسبت ماه مشابه سال گذشته را نشان میدهد. همچنین تورم ماهانه نیز به کمترین مقدار خود طی شش ماه اخیر رسیده است، در همینخصوص نمودار7 را ببینید.

اگرچه هدف تورمی بانک مرکزی تا اردیبهشت 1400 معادل 22 درصد است اما دستیابی به آن دور از ذهن به نظر میرسد؛ با وجود این، با مفروضات و متغیرهای فعلی، کماکان روند «تورم نقطهای» در سال آینده نزولی خواهد بود؛ اما تورم کل(یا همان تورم دوزاده ماهه) طی ماههای پیشرو افزایشی خواهد بود و در تحلیلهای آتی این موضوع را واکاوی خواهیم کرد. کنترل تورم اگرچه بازدهی اسمی بازارها منجمله بازار سرمایه را کاهش خواهد داد، اما منجر به تقویت قدرت خرید خانوارها خواهد شد.

8-انتظارت تورمی در اقتصاد

انتظارات تورمی همواره بازارهای مختلف و به ویژه بازارهای مالی را به میزان زیادی تحت تاثیر قرار میدهد. به عنوان مثال در سال جاری به واسطه اوج گرفتن انتظارت تورمی، تمامی بازارها با افزایش قیمت و بازدهی اسمی بسیار زیادی مواجه شدند و این روند بعد از انتخابات آمریکا دقیقا معکوس شد، چرا که با روی کار آمدن بایدن، تا حدود زیادی انتظارات تورمی نیز فروکش کرد و در نتیجه نقدینگی به سمت دارایی و بازارهای با ریسک کمتر سوق داده شد.

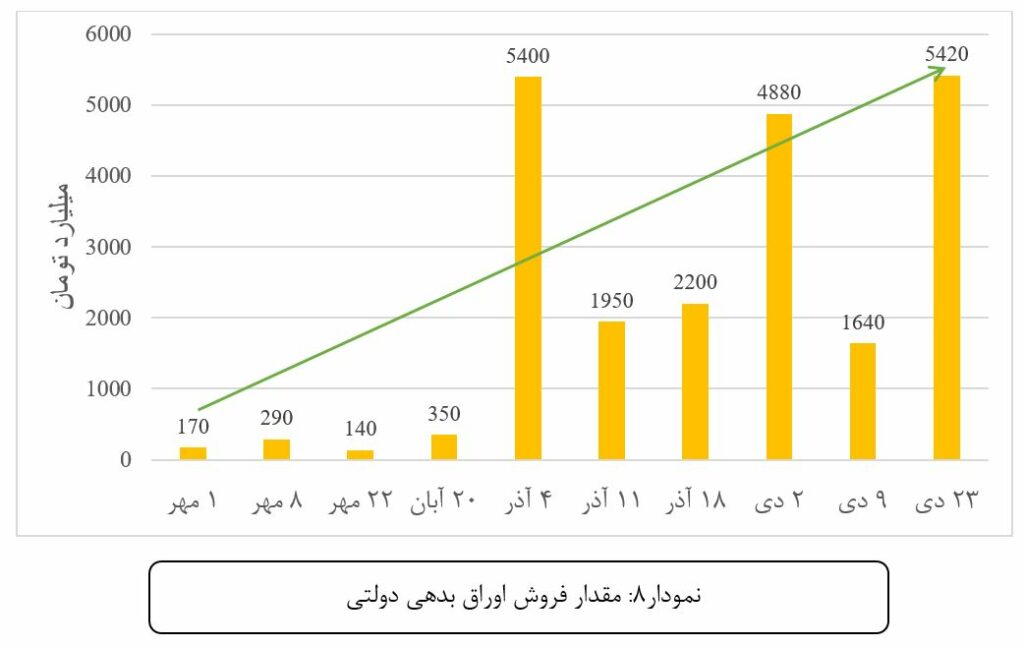

در همین خصوص، وضعیت فروش اوراق بدهی دولتی معیار خوبی برای سنجش انتظارات تورمی به نظر میرسد. بعد از قطعی شدن نتایج انتخابات آمریکا با وجود تقریبا ثابت ماندن نرخ اوراق بدهی دولتی، میزان فروش آن به میزان زیادی افزایش یافت. بنابراین افراد زیادی داراییهای خود را به اوراق بدهی دولتی تبدیل کردند تا از ریسک ریزش بازارها در امان بمانند. نمودار8 روند فروش اوراق بدهی دولتی طی چهار ماه اخیر را به خوبی به تصویر میکشد.

مطابق نمودار فوق، با فروکش کردن انتظارات تورمی، تقاضا برای خرید اوراق نیز طی دو ماه اخیر رو به افزایش گذاشته است.

همچنین مطابق آخرین آمارهای بانک مرکزی، تبدیل پول(سکه و اسکناس و سپردههای دیداری) به شبه پول(سپردههای بلندمدت) از مهرماه سرعت گرفته و این نشان از این دارد که فعالان اقتصادی و سرمایهگذاران حضور در بازارهای مالی و بازارهای دارایی را توام با ریسک میدانند و سپردهگذاری در بانک را ترجیح میدهند.

9-تعیین تکلیف FATF

به طور کلی مهمترین تاثیر FATF در قیمت ارز و تسریع مبادلات ارزی میان ایران و طرفهای مبادلهی آن نمایان خواهد شد، چرا که FATF در صورتیکه با رفع تحریمهای هستهای همراه شود، روند مبادلات ارزی میان ایران و دنیا را به میزان زیادی تسهیل خواهد کرد.

آیا با پیوستن به FATF مبادلات بانکی میان ایران و بانکهای جهانی برقرار خواهد شد؟

این نکته بسیار حائز اهمیت است که لازمهی برقراری مبادلات ایران و دنیا، رفع تحریمها در کنار پیوستن به FATF است؛ چرا که در صورت وجود تحریم ها، مبادلات دلاری طرفهای تجاری ایران به راحتی توسط فدرال رزرو قابل رصد و پیگیری خواهد بود و درنتیجه از انتقال دلار به سیستم بانکی ایران جلوگیری خواهد شد. بنابراین حتی با تصویب FATF ولی در نبود برجام، مبادلات ارزی به کندی و سختی صورت خواهد گرفت.

تصویب FATF در کنار افقهای روشن در عرصه سیاست خارجه چه تاثیری بر کدام گروههای بورسی خواهد داشت؟

طبیعتا گروه بانکی بیشترین تاثیر را از FATF میپذیرند چرا که علاوه بر آزادسازی منابع ارزی برخی بانکها که به واسطه تحریم از دسترس آنها خارج شده، موانع مبادلات ارزی با دنیا نیز برای آنها مرتفع خواهد شد. و درنتیجه درآمد عملیاتی خوبی برای آنها به ارمغان خواهد آورد، اما با ورود دلار بیشتر به ایرن و در صورت اتخاذ سیاست سرکوب ارزی و در نتیجه کاهش نرخ تسعیر ارز، میتواند درآمدهای آنها را تا حدی کاهش دهد، با ارقام مندرج در صورتهای مالی بانکها، درآمد مزبور قابل محاسبه است.

روی دیگر داستان این است که لوایح FATF در مجمع تشخیص مصلحت نظام به تصویب نرسد، همچنین توافق سیاسی حاصل نشود یا تنشهای سیاسی بالا بگیرد و درنتیجه قیمت دلار نیز روند افزایشی را در پیش خواهد گرفت و در نتیجه صنایع دلاری مجددا واکنش مثبت نشان خواهند داد، اگرچه احتمال رخداد چنین تنشهایی پایین است.

مجمع تشخیص مصلحت نظام با FATF چه خواهد کرد؟

سابقا لایحه FATF در مجمع تشخیص مصلحت نظام رای نیاورده، اما در موقعیت کنونی به واسطه محتملتر شدن بازگشت آمریکا به برجام و فشارهای اقتصادی که به دلیل نپیوستن به FATF بر اقتصاد ایران وارد آمده، مجددا طرح مزبور به بحث گذاشته شده و به احتمال زیاد تا اواسط بهمن تعیین تکلیف خواهد شد. به نظر میرسد در صورت روشن شدن بارقههای امید در خصوص رفع تحریمهای هستهای، مجمع تشخیص نیز در مورد رد FATF کمی تعلل به خرج دهد و اینبار تصمیم متفاوتی را اتخاذ نماید. تا ایران در صورت رفع تحریمها بتواند از مواهب تجارت با دنیا و انتقالات بانکی از طریق سوئیفت بهرهمند گردد.

10-سیاستهای پولی فدرال رزرو

همواره تصمیمات بانک مرکزی آمریکا کلیت بازارهای جهانی را تحت تاثیر قرار میدهد و این به واسطه ابعاد بزرگ اقتصاد آمریکا تصمیمات آن رخ میدهد. مهمترین ابزار فدرال رزرو نرخ بهره است و از این طریق کلیت مسیر تورم آینده آمریکا را تعیین میکند. در مقطع کنونی به واسطه شیوع ویروس کرونا، فدرال رزرو نرخ بهره را به پایینترین سطح آن رسانده است تا بتواند از طریق سیاستهای انبساط پولی بخش تقاضا و درنتیجه تولید را تا حدودی تحریک نماید.

این امر در درجه اول بازارهای مالی و دارایی را تحت تاثیر قرار خواهد داد و دلار را در مقابل سایر ارزها تضعیف خواهد کرد. تضعیف دلار آمریکا و کاهش شاخص آن، افزایش قیمتهای جهانی را در پی خواهد داشت چرا که با کاهش شاخص دلار، تقاضا برای کامودیتیها رو به افزایش خواهد گذاشت. این افزایش قیمت چه تاثیری بر بورس ایران خواهد گذاشت؟ از آنجائیکه بخش اعظم بازار سرمایه ایران کامودیتی محور است میتواند تاثیر مثبتی از خود بر جایی بگذارد. گروههای فلزات اساسی و پتروشیمی در راس این صنایع هستند.

طی روزهای اخیر فدرال رزرو به طور واضح اعلام کرد که همچنان در جهت حمایت از اقتصاد و جلوگیری از رکود ناشی از کرونا، سیاست تسهیل کمی(QE) را ادامه خواهد داد.(فدرال رزرو این کار را با خرید اوراق و تزریق نقدینگی به اقتصاد و پایین نگه داشتن نرخ بهره انجام میدهد)

همچنین تصویب بسته 900 میلیارد دلاری میتواند از طریق پمپاژ پول و نقدینگی مجددا کاهش ارزش دلار و درنتیجه کاهش شاخص دلار و در نهایت رشد قیمت طلا و کامودیتی ها را در پی داشته باشد. و پیشبینیها در اینخصوص از ادامهدار بودن کاهش شاخص دلار دارد. مهم است که بدانیم، حتی افزایش قیمت کامودیتیها در سیر نسبتا بلندمدتی بر شرکتهای ایرانی تاثیر مثبت خواهند داشت و در کوتاهمدت لزوما تاثیر معنیداری نخواهند داشت، چرا که در حال حاضر به واسطه وجود تحریمهای هستهای امکان بهرهمندی از مواهب ناشی از افزایش قیمتهای مزبور و فروش بیشتر برای شرکتهای ایرانی وجود ندارد.

در یک جمعبندی کلی، به نظر میرسد ریسک حضور در بازار سرمایه لااقل تا شش ماه آتی، افزایش یافته است، صد البته در اینبین، سهام مختلفی هستند که همچنان ارزنده بوده و امکان رشد را نیز دارند. همچنین به دلیل تنوع بالای شرکتها در بازار سرمایه، همواره برخی از سهام مستعد رشد هستند. طبیعتا بعد از شش ماه دیگر و با روی کار آمدن دولت جدید، متناسب با رویکرد کابینه و تیم اقتصادی آن، سناریوهای محتمل بازار سرمایه را بروزرسانی خواهیم کرد.

ناگفته نماند برخی از متغیرهای فوقالذکر تاثیر مشابهی بر کل صنایع موجود در بورس خواهند داشت(مثلا تغییر نرخ سود بانکی و تغییر انتظارات تورمی) و برخی از آنها بر هر صنعت تاثیر متفاوتی خواهد گذاشت(روند دلار، قیمتهای جهانی، سیاست خارجی و مناسبات سیاسی) بنابراین تحلیل ما از متغیرهای فوق نباید برای تمامی گروهها یکسان و مشابه باشد.

روند صعودی بازار ارز وسکه و طلا وبخصوص بازاربورس بیش از ۵۰۰۰۰هزارواحد در روز شنبه درساعات اولیه احتیاط در صف خریدواغازصفهای خرید بیشتر ازساعات ۹.۳۰دقیقه به بعد.