یک هفته تا افزایش کارمزدهای بانکی | کدام سهامداران و بانکها بیشتر سود میبرند؟

اوایل ماه جاری، بانک مرکزی طی بخشنامهای کارمزدهای جدید بانکی را اعلام کرد. مطابق آن، بانکها مجاز هستند از ابتدای آذرماه در ازای ارائه خدمات، بر مبنای نرخهای جدید کارمزد بانکی اخذ نمایند. کارمزد عملیات کارت به کارت به ازای هر یک میلیون تومان نقل و انتقال، از 500 تومان به 600 تومان افزایش یافته است و به ازای افزایش هر یک میلیون تومان در نقل و انتقال، 240 تومان دیگر نیز به این مبلغ افزوده خواهد شد. بنابراین به طور متوسط مقدار کارمزدهای جدید بانکی نسبت به نرخهای قبلی به میزان 20 درصد افزایش یافته است.

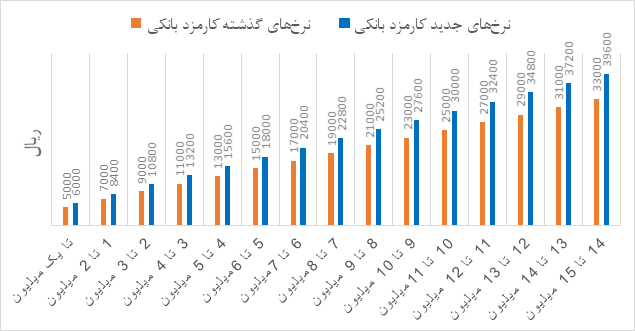

نمودار1 میزان کارمزد پرداختی مشتریان بانکی در نقل و انتقالات کارت به کارت را در وضعیت قبل و بعد از اعلام نرخ جدید نشان میدهد.

نمودار1: تغییر کارمزد متناسب با میزان نقل و انتقالات

از نمودار فوق کاملا مشهود است که با افزایش مبلغ تراکنش و نقل و انتقالات، میزان کارمزد دریافتی نیز افزایش مییابد. نمودار فوق نشان میدهد که کف کارمزد بانکی از 500 تومان به 600 تومان و سقف آن از 3300 تومان به 3960 تومان افزایش یافته است. همچنین، از اینپس کارمزدهای بانکی برای باقی امور از قرار جدول ذیل است:

اگرچه افزایش کارمزد بانکی خبر ناخوشایندی برای آندسته از مشتریانی است که نقل و انتقالات بالایی دارند، اما خبری مثبت برای آندسته از افرادی است که در بازار سرمایه سهام گروه بانکی را در پرتفوی خود داشته یا قصد خرید آنرا دارند.

بیشتر بخوانید| تحلیل مکانیسم نرخ سود بانکی و اثرگذاری آن بر بازار سرمایه

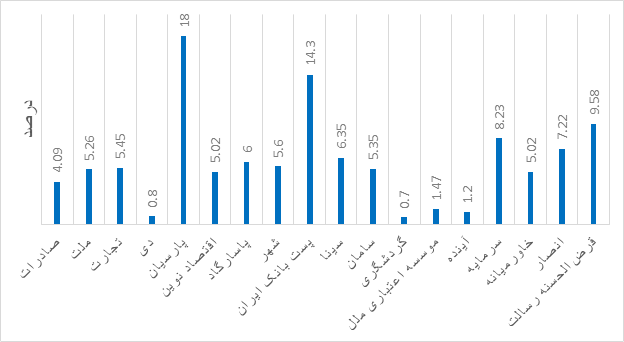

سوال اساسی این است که افزایش کارمزد بانکی چه تاثیری بر عملکرد و سوددهی بانکها دارد؟ و آیا همهی بانکها به یک اندازه متاثر خواهند شد؟ به طور کلی درآمدهای بانکها از دو بخش مشاع و غیرمشاع تشکیل شده است. درآمد مشاع بانک عمدتا از محل سود تسهیلات اعطایی و سرمایهگذاری است و درآمدهای غیرمشاع بانکها از محل کارمزد و درآمدهای حاصل از مبادلات ارزی و سایر فعالیتهای غیرمشاع است. بنابراین هرچه سهم کارمزد از درآمد بانکها بیشتر باشد، افزایش نرخ کارمزد اثر بیشتری بر سود بانک خواهد داشت. از اینرو، سراغ صورتهای مالی بانکها رفتهایم و این موضوع را دقیقتر بررسی کردهایم. نمودار2 سهم درآمد کارمزد از کل درآمدهای بانکها را برای شش ماهه منتهی به شهریور 1399 به تفکیک نشان میدهد.

همانطور که از نمودار فوق نیز نمایان است، بانک پارسیان با 18 درصد، بیشترین سهم کارمزد از کل درآمد را به خود اختصاص داده است و پستبانک ایران با 14.3 درصد در رتبه بعدی قرار دارد. همچنین بانک گردشگری با 0.7 درصد و بانک دی با 0.8 درصد کمترین سهم کارمزد از کل درآمد را دارند.

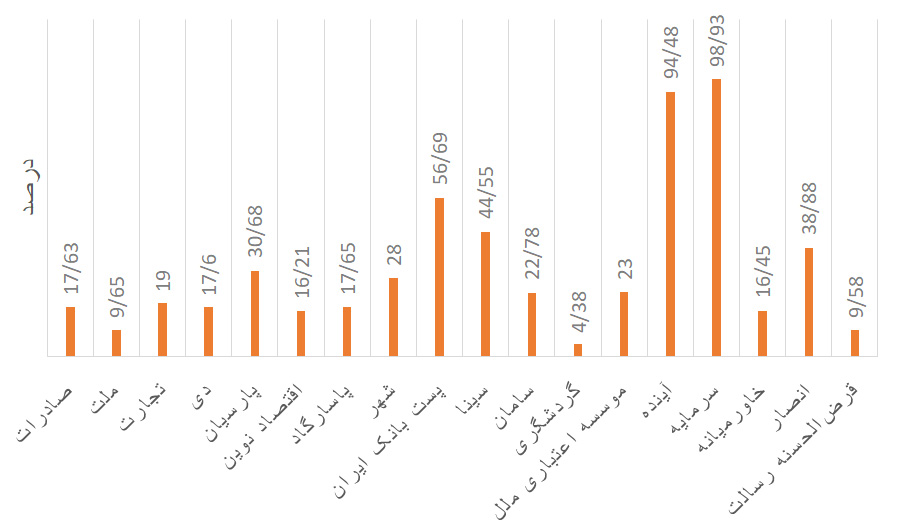

طبعیتا هرچه سهم کارمزد از درآمد بانک بیشتر باشد، تاثیر بیشتری را از افزایش نرخ کارمزد میپذیرد و درنتیجه سود سهام آن نیز به نسبت بیشتری افزایش خواهد یافت. شاید بد نباشد که به طور خلاصه به این موضوع نیز بپردازیم که سهم کارمزد از صرفا درآمدهای غیرمشاع بانکها به چه صورت است. زیرا برخی از بانکها، سهم کارمزدشان از درآمدهای غیرمشاع آن بسیار بالا است اما سهم آن از کل درآمد بانک بسیار کمتر است. این عدم تناسب را چگونه میتوان توضیح داد؟ نمودار3 سهم درآمد حاصل از کارمزد بانک از درآمدهای غیرمشاع آنها را نشان میدهد.

نمودار3: سهم کارمزد از درآمدهای غیرمشاع بانکها

اگر دو نمودار2 و 3 را با هم مقایسه کنیم، اولین سوالی که به ذهن متبادر میشود این است که چرا با وجود سهم بالای درآمد حاصل از کارمزد از درآمدهای غیرمشاع بانک آینده و بانک سرمایه(نمودار3 را ببینید) اما سهم کارمزد از کل درآمد این دو بانک بسیار پایین است؟(نمودار2 را ببینید) با توجه به صورتهای مالی این دو بانک، دلیل این امر کوچک و ناچیز بودن درآمدهای غیرمشاع آنها است، نمودار4(نمودار پایین) سهم درآمد غیرمشاع این دو بانک از کل درآمد آنها را نشان میدهد.

نمودار4: سهم درآمدهای مشاع و غیرمشاع از کل درآمدهای دو بانک مورد بررسی

همانطور که از نمودار فوق نیز مشهود است، سهم درآمدهای غیرمشاع این دو بانک از کل درآمد آن بسیار کم و ناچیز است. به گونهای که این رقم برای بانک آینده تنها یک درصد است. همچنین میدانیم که درآمدهای حاصل از کارمزد بخشی از درآمد غیرمشاع بانک است، بنابراین معقولانه به نظر میرسد که سهم کارمزد از کل درآمد بانک نیز بسیار ناچیز باشد.

حال سوال مهمتر این است که اساسا تغییر در کارمزد بانکها، سود هر سهم بانک را چند درصد تغییر میدهد؟ برای اینکار بر اساس صورتهای مالی بانکها محاسباتی انجام شده که از قرار ذیل میباشد.

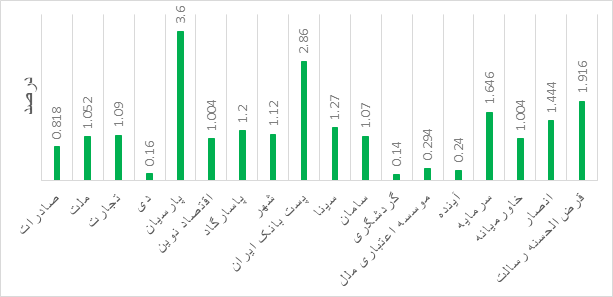

بیشترین درآمد کارمزد بانکی مربوط به درآمد نقل و انتقالات کارت به کارت است و مطابق بخشنامه جدید بانک مرکزی این کارمزد حدودا 20 درصد افزایش یافته است، بنابراین میتوان رقم حدودی درصد تغییر سود هر سهم را محاسبه نمود. بر این اساس، نمودار5(نمودار پایین) درصد تغییر سود هر سهم برای هر بانک را نشان میدهد.

نمودار5: میزان تغییر سود هر سهم

مطابق نمودار فوق، بیشترین تغییر در سود هر سهم معادل 3.6 درصد و مربوط به بانک پارسیان است و پستبانک ایران با 2.86 درصد تغییر در سود هر سهم در رتبه بعدی قرار گرفته است. همچنین کمترین تغییر سود هر سهم متعلق به بانک گردشگری به اندازه 0.14 درصد و بانک دی به اندازه 0.16 درصد است.

عالی بود، ممنون

جالب و بسیار مفید بود.

مثل همیشه عالی و بهترین هستید درود بر شما و خدا قوت