در گزارشهای دورهای شش ماهه شرکت ها به کدام موارد حساس باشیم؟

این روزها که گزارشهای دورهای شش ماهه منتهی به شهریور 1399 منتشر میشود اکثرمان سراغ معیارهایی همچون سود هر سهم (EPS) و حاشیه سود خالص (نسبت سود خالص به فروش) میرویم. معمولا از حاشیه سود به عنوان یک شاخص و سیگنال مهم برای تحلیل سودسازی شرکتها استفاده میشود، اما گاهی اعداد و شاخصها به اندازه کافی دقیق نیستند و آدرس غلط میدهند. در یادداشت پیشرو با استفاده از گزارشهای دورهای که این روزها در حال انتشار و شفافسازی است به تبیین و تحلیل این مورد میپردازیم.

به عنوان مثال شرکت شهد ایران (غشهد) گزارش دورهای مربوط به شش ماهه منتهی به شهریور 1399 را منتشر کرده است. مطابق آن، غشهد 89 ریال سود به ازای هر سهم ایجاد کرده است. اما اگر کمی دقیقتر باشیم، عمده این سود نه از محل فعالیت اصلی شرکت، بلکه از ناحیه درآمد غیرعملیاتی بوده است.

برای اینکه منصفانه قضاوت کرده باشیم باید افزایش سرمایه شرکت را نیز در سود هر سهم آن لحاظ کنیم. غشهد در این فاصله افزایش سرمایه حدودا 300 درصدی(معادل چهار برابر) را در دستور کار داشته؛ بنابراین باید سود حاصله منتهی به شهریور 99 را متناسب با افزایش سرمایه شرکت تعدیل کنیم. با وجود این، به رقم 356 ریال به ازای هر سهم میرسیم این درحالی است که سود هر سهم دوره مشابه سال گذشته 4596 ریال بوده(حدودا 13 برابر سود این دوره) و این همچنان از روند نزولی سودسازی شرکت نسبت به دوره مشابه سال گذشته حکایت دارد. نمودار1(نمودار پایین) به خوبی این مورد را نشان میدهد.

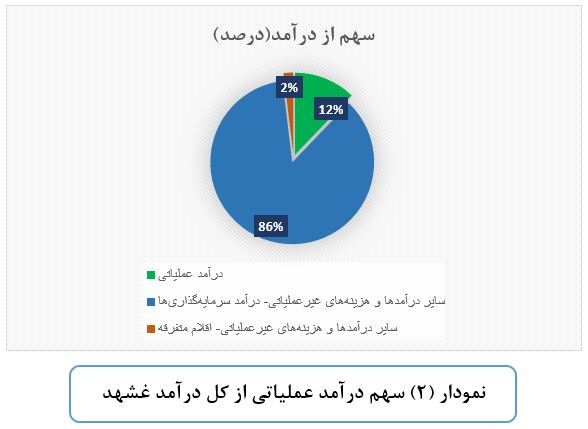

گزارش نماد غشهد نشان از این دارد که حاشیه سود شرکت معادل 630 درصد است، این رقم در نگاه اول علامت بسیار مثبتی برای شرکت تلقی میشود و نشان از سودسازی بالای آن دارد(630 درصد حاشیه سود به معنی 7 برابر بودن سود خالص به نسبت فروش شرکت است). اما ارقام صورتهای مالی شرکت، نشان از این دارد که عمده این سود نه از محل فعالیت اصلی آن بلکه از محل درآمدهای غیرعملیاتی بوده و دقیقا به همین دلیل حاشیه سود بالایی ایجاد کرده است. نمودار (2) سهم هرکدام از بخشهای عملیاتی و غیرعملیاتی از کل درآمد شرکت را نشان میدهد.

همانطور که از نمودار (2) نیز به خوبی مشهود است، سهم درآمدهای عملیاتی غشهد از کل درآمدهای آن در شش ماهه منتهی به شهریور 1399 حدودا 12 درصد است و 88 درصد آن نیز غیرعملیاتی بوده، بنابراین بخش اعظم سود آن نیز از همین بخش (غیرعملیاتی) خواهد بود. توجه به این مورد از آن جهت مهم است که درآمدهای غیرعملیاتی مستمر و پایدار نیستند، همچنین لزوما با برنامه تولیدی و مسیر رشد شرکت نیز در یک راستا نیست.

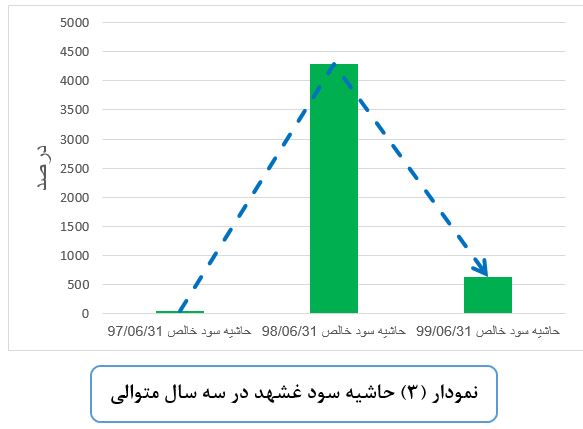

صورتهای مالی غشهد نشان میدهد بیشتر سود شرکت در سال گذشته نیز از همین محل بوده است. برای اینکه تحلیل جامعتری ارائه داده باشیم، بازه بلندتری را انتخاب میکنیم. مطابق نمودار3(نمودار پایین) حاشیه سود غشهد در سه سال اخیر مثبت بوده، به ویژه در سال 1398 این رقم بسیار بالا بوده، اما ارقام مندرج در صورتهای مالی شرکت نشان از این دارد که عمده این سود از محل درآمدهای غیرعملیاتی است.

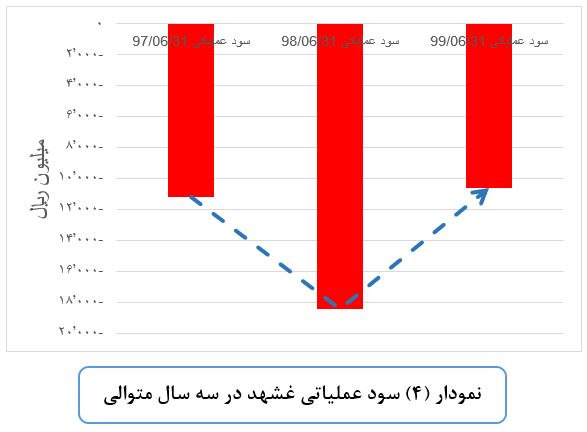

برای بررسی دقیقتر موضوع، روند سود عملیاتی (بخوانید سود حاصل از فعالیت اصلی شرکت) شرکت را مورد بررسی قرار میدهیم. نمودار (4) این مهم را نشان میدهد. با توجه به نمودار (4) سود عملیاتی غشهد در هر سه سال گذشته منفی بوده و از قضا بیشترین زیان عملیاتی شرکت مربوط به سال 1398 (سالی که شرکت بیشترین حاشیه سود را داشته است) میباشد.

بنابراین حاشیه سود بالا لزوما همواره علامتدهنده خوبی نیست؛ همانطور که از مقایسه دو نمودار (3) و (4) نیز نمایان است، نماد غشهد دقیقا در سالی که بیشترین حاشیه سود را ایجاد کرده، بیشترین زیان عملیاتی را نیز متحمل شده است، این تنقاض چگونه قابل توضیح است؟ دلیل این امر تنها در بالا بودن درآمدهای غیرعملیاتی شرکت نهفته است. مطابق استانداردهای مالی، این درآمدها چون در سود خالص لحاظ میشود در نتیجه نهایتا در حاشیه سود شرکت نیز بازتاب مییابد و رقم آنرا بالا میبرد در حالیکه تغییر خاصی در فعالیتهای اصلی شرکت ایجاد نشده است.

بالاخره چه کنیم؟ آیا معیار بهتری وجود دارد تا این تناقضات و ابهامها را بهتر تحلیل نماید؟

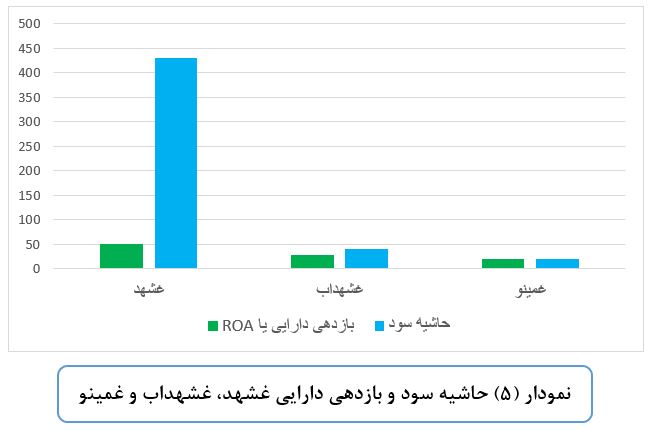

در چنین مواقعی میتوان به بازدهی داراییهای شرکت (ROA) مراجعه کرد. بازدهی داراییهای شرکت از حاصلضرب گردش داراییهای شرکت (نسبت فروش به دارایی) و حاشیه سود آن بدست میآید. بازدهی دارایی معیار نهایی قابلیت سوددهی شرکت است. برای این منظور سه نماد غشهد، غشهداب و غمینو از گروه غذایی را با هم مقایسه میکنیم تا ارتباط میان درآمدهای عملیاتی و بازدهی داراییهای شرکت نمایان شود. نمودار5 مقایسه حاشیه سود خالص و بازدهی دارایی برای سه نماد مذکور را نشان میدهد.

با توجه به نمودار (5) کاملاً مشخص است که اختلاف میان حاشیه سود غشهد و دو شرکت دیگر بسیار بالا است، درحالیکه این اختلاف برای بازدهی دارایی (ROA) میان این سه شرکت بسیار کمتر است. این موضوع دقیقا نشان میدهد که شرکت غشهد علیرغم حاشیه سود بالایی که ایجاد کرده است، نتوانسته از دارایی خود نهایت استفاده را ببرد و متناسب با فعالیت شرکت، فروش کافی و در نتیجه درآمد عملیاتی ایجاد نماید.

بنابراین همواره به ارقام بالای سود خالص شرکتها مشکوک شوید و ریشه این سود خالص و حاشیه سود بالا را جستجو کنید، اگر منشا آنرا در درآمدهای غیرعملیاتی یافتید تعجب نکنید.

سلام. نمودار هارو از کجا دانلود میکنید؟

عالی بود ممنون ی بود ممنون

وری وری گوووود

عالی بود

بسیار مفید

ممنون

خیلی عالی بود موفق باشید

درود به شرفتان واقعا عالی بود سپاسگزارم سپاسگزارم

سلام جالب بود لطفا در مورد epeat های بالای بعضی از شرکت ها توضیح دهید.