چرا ترکیب نقدینگی سیگنال مهمی برای بازار سرمایه است؟ | 20 مهر ماه 1399

از منظر اقتصاد کلان، نقدینگی (نقدینگی به زبان ساده، کل حجم پول موجود در اقتصاد است) متغیر بسیار مهمی است و افزایش آن به معنی افزایش تقاضای کل و در نتیجه افزایش قیمت کالا و ارزش داراییها خواهد بود؛ با وجود این، برای تحلیل تاثیر آن بر بازار سرمایه، ترکیب نقدینگی مهمتر از کمیت و مقدار آن است. بنابراین اثر ترکیب نقدینگی بر بازار سرمایه را در دو مقطع صعود(سال 98 و 99) و سقوط(سال 92) بازار سرمایه مورد بررسی قرار میدهیم و در نهایت افق پیشروی بازار سرمایه را با توجه به ترکیب فعلی نقدینگی تبیین خواهیم کرد.

برای این منظور ابتدا دو مفهوم مهم پولی را توضیح میدهیم:

- پول: پول در اقتصاد معادل جمع اسکناس و مسکوک در دست اشخاص و سپردههای دیداری (جاری) است.

- شبه پول: شبهپول معادل حجم کل سپردههای غیردیداری(بلندمدت) در اقتصاد است.

تفاوت اصلی این دو در میزان نقدشوندگی آنها است. طبیعتاً پول از نقدشوندگی بسیار بالاتری برخوردار است بنابراین هرلحظه میتواند به هر بازاری سوق داده شود، اما سپردههای بلندمدت (شبهپول) برای بازه زمانی بلندتری در شبکه بانکی بلوکه میشوند.

اما چرا این دو برای تحلیل روند حرکت و فراز و فرودهای بازار سرمایه مهم هستند؟

آمارها نشان میدهد که در صورتی که ریسک حضور در بازارهای مالی افزایش یابد سرمایهگذاران برای در امان ماندن از ریزشهای احتمالی به شبکه بانکی پناه میبرند و دارایی خود را در قالب سپردههای بلندمدت نگهداری میکنند و در صورتی که افق پیشروی بازارها را روشنتر ببینند نقدینگی از سپردههای بلندمدت خارج شده و به بازارهای مالی سوق داده میشود.

به عنوان مثال همانطور که از نمودار1 نیز مشهود است؛ شاخص کل بورس از سال 90 الی 92 حدودا 270 درصد رشد داشته و تا قلهی 89 هزار واحد نیز پیش رفت، اما بعد از آن با افزایش نرخ سود بانکی و افزایش ریسک حضور در بازار سرمایه، شاخص کل شروع به ریزش کرد و شاخص کل تا سال 93 حدودا 30 درصد ریزش را تجربه کرد.

روند حرکت دو متغیر مهم پولی(پول و شبهپول) تا حدود زیادی چرایی این ریزش را به خوبی برای ما آشکار میکنند.

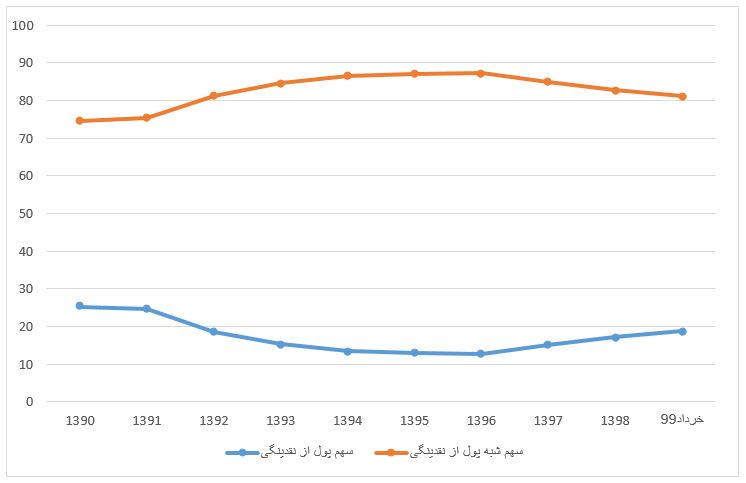

با توجه به نمودار2 (نمودار پایین) کاملا مشهود است که سهم شبهپول(سپردههای بلندمدت) از کل نقدینگی طی سالهای 1391 الی 1396 رو به افزایش بوده است و سهم شبهپول از رقم 75 درصد در سال 91 به عدد 87 درصد در سال 96 رسیده است(خط قرمز از نمودار2 را ببینید) و در نتیجه حجم زیادی از نقدینگی از بازارهای دارایی( منجمله بورس) خارج شده و در شبکه بانکی و پشت سد نرخ سود بانکی بلوکه شد. در نقطه مقابل سهم پول(آن بخش از نقدینگی که سرعت نقدشوندگی بالاتری دارد و میتواند سریعتر روانه بازار سرمایه شود) از عدد 24 درصد در سال 91 به 12 درصد در سال 96 رسید و این به معنای نصف شدن سهم آن از نقدینگی نسبت به سال 91 است(خط آبی از نمودار2 را ببینید)

اما همهی این روندها طی سالهای 97، 98 و 99 معکوس شد. با روشنتر شدن افق پیشروی بازار سرمایه(به واسطه افزایش نرخ دلار طی سه سال اخیر و عدم افزایش متناسب نرخ سود بانکی در شرایط تورمی) انگیزه فعالان و سرمایهگذاران برای ورود به بازار سرمایه را افزایش داد و در نتیجه همانطور که از خط قرمز نمودار 2 نیز مشهود است، سهم شبهپول از نقدینگی کاهش یافته و این به معنای کاهش سپردههای بلندمدت و ورود نقدینگی به بازارهای دارایی به ویژه بورس بوده است. در نقطه مقابل سهم پول و بخش نقدشونده نقدینگی افزایش یافت. همهی اینها با محدودیتهای دامنه نوسان در بورس همراه شد و درنتیجه با تشکیل صفهای خرید با ورود هر ریال نقدینگی جدید(سرمایهگذار حقیقی) به بورس قیمتها به میزان بیشتری افزایش یافت.

مطابق آخرین آماری که توسط بانک مرکزی در تیرماه سال جاری منتشر شد، سرمایهگذاران اقبال آنچنانی نسبت به سپردهگذاری در بانک و افزایش شبهپول نشان نمیدهند و درنتیجه سهم شبهپول از نقدینگی همچنان کاهشی بوده و این سیگنال مثبتی برای بورس است، اما این روند تا چه زمانی ادامه دارد؟ همچنین در این میان نقش سود بانکی چیست؟ چرا بازار سرمایه در حال حاضر به نرخهای 18 درصدی بانکها اعتنایی ندارد اما همین نرخها در سالهای 92 الی 96 منجر به جذب نقدینگی توسط شبکه بانکی و ریزش بازار سرمایه شد؟ آیا عدد اسمی نرخ سود بانکی به خودی خود مهم است؟ در یادداشت دیگری به طور مفصل به این موضوع خواهیم پرداخت.