تجزیه و تحلیل عملکرد گروه پالایشی بر اساس گزارشهای شش ماهه اول 1399

نقش صنعت پالایشی در تامین انرژی و سوخت از اهمیت بسیار بالایی برخوردار است. پالایشگاهها نفت خام را به عنوان مواد اولیه دریافت کرده و طی فرآیند تسویه آن را به محصولات مهمی منجمله: بنزین، نفت سفید، گازوئیل، نفت کوره و گاز مایع و… تبدیل میکنند.

از آنجائیکه صنعت پالایشی در ایران دولتی است، بنابراین هرگونه امکان نرخگذاری محصولات از پالایشگاهها نیز سلب شده است. دولت نفت خام را با قیمت پایینتر از بازار در اختیار پالایشگاهها قرار میدهد و محصولات آنها را نیز خود خریداری میکند. طبیعتا هرچه مابهتفاوت قیمت نفت خام دریافتی پالایشگاهها و محصولات ارائه شده آنها بیشتر باشد، حاشیه سود بالاتری نیز نصیب آنها خواهد شد. به اختلاف میان قیمت هر واحد فرآورده نفتی و نفت خام کرک اسپرد میگویند. درواقع کرک اسپرد ارزش افزوده محصولات نفتی محسوب میشود. در میان فرآوردههای نفتی به ترتیب گاز مایع، بنزین، نفت سفید و گازوئیل دارای بیشترین کرک اسپرد هستند و محصولی همچون نفت کوره معمولا دارای کرک اسپرد منفی است.

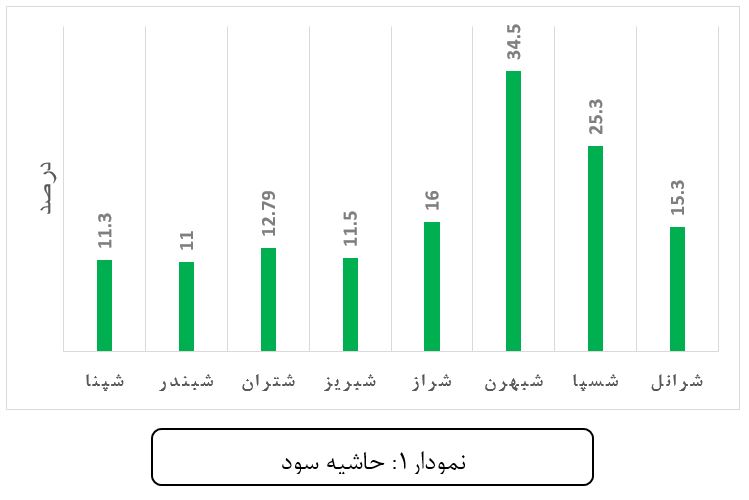

در ادامه با توجه به صورتهای مالی ششماهه منتهی به شهریور 1399 سعی داریم با یک مقایسه تطبیقی به بررسی وضعیت صنعت پالایشی بپردازیم. در یک نگاه کلی میتوان گفت گروه پالایشی حاشیه سود نسبتا خوبی ایجاد کردهاند. این مهم از نمودار1 نیز به خوبی نمایان است.

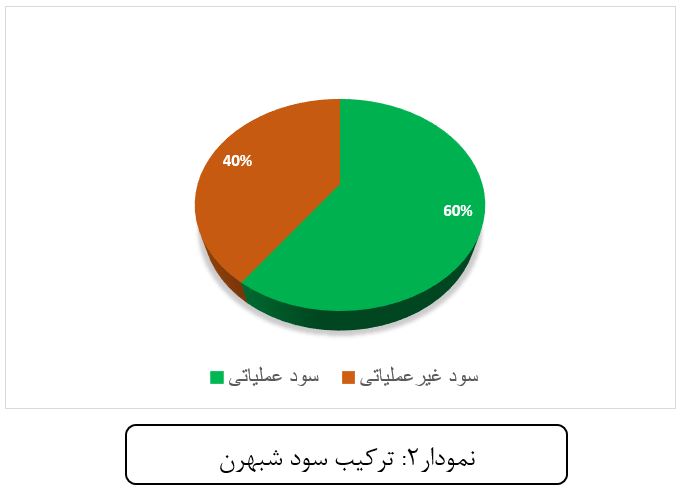

همانطور که از نمودار فوق نیز مشهود است، شبهرن بیشترین و شبندر کمترین حاشیه سود را در میان پالایشیهای مورد بررسی، به خود اختصاص دادهاند. بررسی دقیقتر صورتهای مالی شبهرن نشان از کیفیت پایین سود حاصله آن دارد. درواقع بخش قابل توجهی از حاشیه سود شبهرن مربوط به درآمد و سود غیرعملیاتی آن است و سهامداران باید این نکته را مد نظر قرار دهند که درآمدهای غیرعملیاتی تکرارپذیر نیستند و صرفا سود موقتی و گذرا را درپی دارند. لازم است کمی دقیقتر به واکاوی این موضوع بپردازیم، نمودار2 ترکیب سود شبهرن را به تصویر میکشد.

نمودار فوق نشان میدهد که 40 درصد از سود شبهرن، غیرعملیاتی است. بنابراین درصورتی که تنها حاشیه سود عملیاتی شبهرن را ملاک قرار دهیم به رقم حدودی 20 درصد میرسیم که رقم متوسطی محسوب میشود. بنابراین بدون شک حتی با حذف سودغیرعملیاتی نیز، شبهرن عملکرد خوبی از خود بجایی گذاشته است.

اما ببینیم شرکتهای پالایشی به ازای هر سهم چه سودی را خلق کردهاند. نمودار3 این مورد را نشان میدهد.

نمودار3 نیز از سود بالای شبهرن به نسبت باقی شرکتها حکایت دارد، اما همان نکتهای که در رابطه با حاشیه سود بالای شبهرن به دلیل وجود درآمدهای غیرعملیاتی آن ذکر کردیم، در اینجا نیز صادق است. درصورتی که سود هرسهم شبهرن را صرفا بر مبنای سود عملیاتی آن محاسبه کنیم به رقم حدودی 1750 ریال سود به ازای هرسهم میرسیم، این رقم همچنان عدد بالایی محسوب میگردد و این نشان از سودسازی بالای شبهرن دارد.

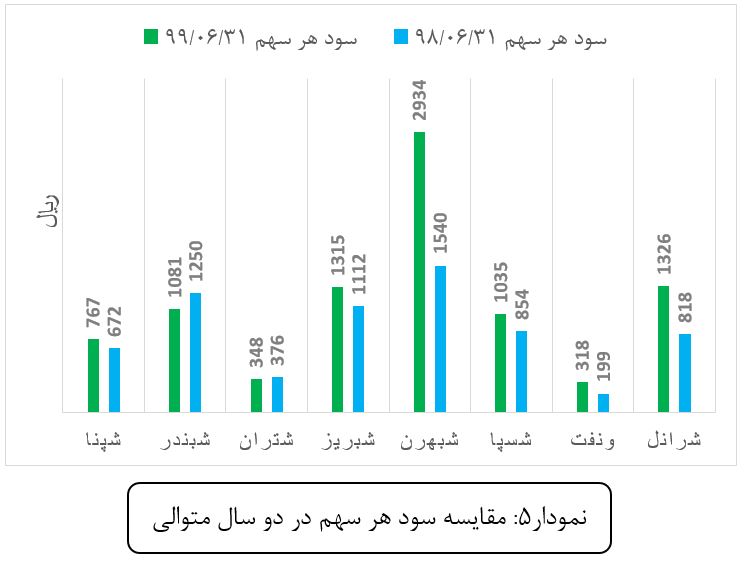

اما شاید بد نباشد عملکرد شرکتهای پالایشی را با دوره مشابه سال گذشته(شش ماهه منتهی به شهریور1398) مقایسه کنیم تا تغییر عملکرد آن به شکل محسوستری نمایان گردد. نمودار4 این مهم را نشان میدهد.

با توجه به نمودار فوق، به طور کلی میتوان گفت حاشیه سود گروه پالایشی نسبت به دوره مشابه سال گذشته بهبود یافته است. این افزایش در سود، به طور محسوسی در سود هر سهم این گروه نیز نمایان است، نمودار5(نمودار پایین) این مورد را نشان میدهد.

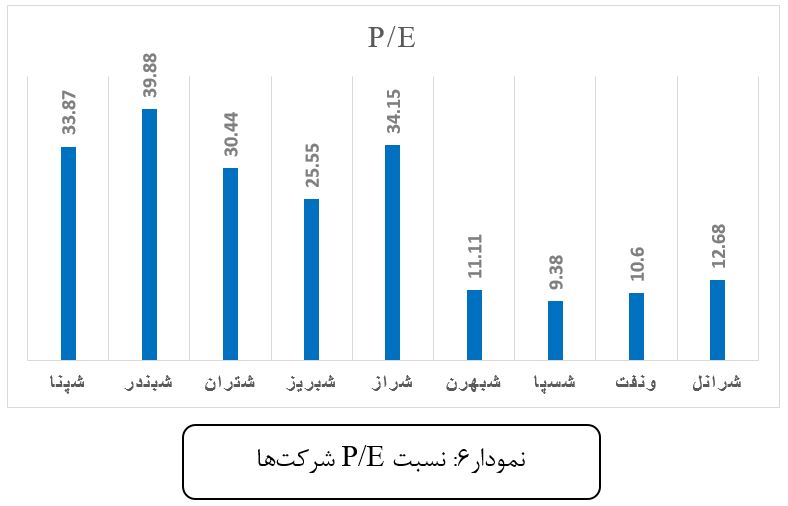

نمودار فوق نیز به خوبی موید بهبود عملکرد گروه پالایشی است، اما آیا صرفا سودسازی بالای یک شرکت به معنای سیگنال خرید سهام آن شرکت است؟ در صورتی که سودآوری شرکت از قبل توسط خبرههای بازار شناسایی نشده باشد و قیمت سهم افزایش آنچنانی را تجربه نکرده باشد، سودسازی شرکت معیار خوبی برای ارزیابی و تصمیمگیری خرید محسوب میگردد. چگونه متوجه شویم که قیمت سهم به نسبت سودی که شرکت ایجاد کرده، ارزنده است یا خیر؟ در اینخصوص معیار خوبی تحت عنوان P/E وجود دارد این معیار درواقع نسبت قیمت سهم به سود آن است. درصورتیکه عملکرد خوب یک شرکت از قبل پیشخور گردد این نسبت افزایش مییابد و فاصله معنیداری نسبت به همگروهیها پیدا خواهد کرد. بنابراین ممکن است برخی شرکتها با وجودی که سود خوبی ایجاد کرده باشند اما جای رشد آنچنانی نداشته باشند. نمودار6 معیار P/E را برای شرکتهای مورد بررسی نشان میدهد.

یک نکته اساسی در خصوص نمودار فوق این است که سود هر سهم که در مخرج کسر قرار گرفته، مربوط به سود دوازده ماهه منتهی به اسفند سال گذشته است. بنابراین یک معیار دقیقتر این است که ما P/E شرکتها را بر اساس سود جدید شرکتها و افقهای پیشروی آنها تعدیل کنیم، در اینصورت به P/E تحلیلی یا همان P/E فوروارد میرسیم.

بنابراین، به طور کلی میتوان گفت گروه پالایشی عملکرد مثبت و رو به رشدی را به نسبت دوره مشابه سال گذشته از خود بجایی گذاشته است، این امر ریشه در دو اتفاق مهم دارد:

- افزایش قابل توجه قیمت دلار در نیمه اول 1399

- کاهش نرخ مواد اولیه پالایشگاهها که در برخی از آنها این تغییر نرخ بیش از ده درصد بوده است. این کاهش نرخ توسط وزارت نفت و به منظور حمایت از صندوق پالایش یکم(دارا دوم) صورت گرفت.

سلام .. خسته نباشید .. با توجه به اینکه امروز سهم پالایشی دوباره افت داشته و نزدیک ۳۰۰ تومان اومد پایینتر از اصل پول خومون .. آیا با نگه داشتن این سهم امیدی هست به اصل پول خودمون برسیم ؟

حالا شما هی تحلیل بذار، این مردم اصلا براشون مهم نیس سود و تحلیل و… زنگ قرمز میبینن مثل گاوهای اسپانیا رم میکنن