تحلیل تکنیکال زاگرس به همراه نمودار (16 شهریور ماه 1399)

شرکت پتروشیمی زاگرس در سال 1377 با نام شرکت کالاآوران پتروشیمی تاسیس و در تهران به ثبت رسید. در سال 1379 نام شرکت به پتروشیمی زاگرس تغییر پیدا کرد. این شرکت در سال 1390 با تغییر شخصیت حقوقی شرکت به سهامی عام، به عنوان سی و هفتمین نماد معاملاتی در فرابورس با نماد “زاگرس” در گروه “محصولات شیمیایی” پذیرفته شد.

این شرکت در حال حاضر به عنوان واحد وابسته شرکت گروه گسترش نفت و گاز پارسیان (سهامی عام) می باشد.

موضوع فعالیت شرکت به موجب ماده 2 اساس نامه آن عبارتست از: “احداث، راه اندازی، بهره برداری کارخانجات صنعتی به منظور تولید، بازاریابی، فروش، صدور محصولات پتروشیمی، ذخیره و صادرات و تبدیل کلیه مواد پتروشیمی و پتروشیمیایی و فرآورده های فرعی و مشتقات ذیربط آنها و انجام کلیه فعالیت های تولیدی و صنعتی، بازرگانی، فنی و مهندسی که بطور مستقیم و غیر مستقیم مربوط به عملیات مذکور می باشد.”

طبق آمار موجود منتشره توسط موسسه MMSA، در سال 2020، ظرفیت اسمی تولید متانول جهان بالغ بر 150/99 میلیون تن بوده و تولید و مصرف جهانی متانول بالغ بر 107.82 میلیون تن و تجارت جهانی آن حدود 28.98 میلیون تن می باشد.

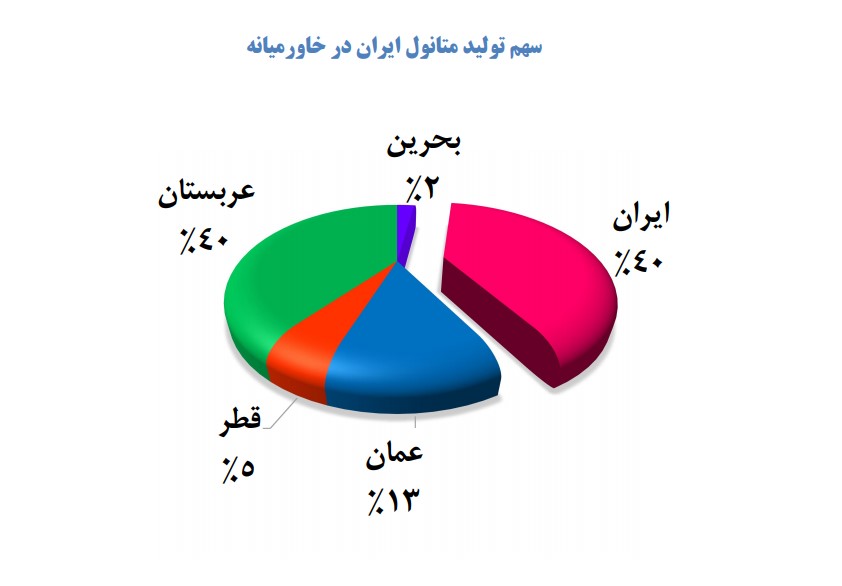

ظرفیت تولید متانول ایران 12 میلیون تن است که 7.9 درصد کل ظرفیت اسمی و 11 درصد تولید و 42.8 درصد تجارت متانول جهان را پوشش می دهد.

پتروشیمی زاگرس توانایی تولید قریب به 27.5 درصد متانول ایران و 11.8 درصد تجارت جهانی متانول را دارا می باشد و در بین شرکت های فعال در این صنعت در کشور در رده اول قرار دارد.

نمودار ظرفیت تولید متانول در خارمیانه به شرح زیر می باشد:

از تعداد کل سهام شرکت، 33.9 درصد در اختیار شرکت گروه گسترش نفت و گاز پارسیان، 19 درصد در اختیار پتروشیمی تابان فردا، شرکت گروه صنعتی شیمی پوشینه 17.78 درصد و شرکت الیاف صنعتی مروارید، 15.88 درصد از کل سهام پتروشیمی زاگرس را در اختیار دارند.

سرمایه شرکت در بدو تاسیس مبلغ 3 میلیون ریال بوده که طی چندین مرحله به 2،400،000 میلیون ریال افزایش یافته است. آخرین مرحله افزایش سرمایه این شرکت در سال 1386 به انجام رسیده است و حدود 13 سال از آخرین افزایش سرمایه این شرکت گذشته است.

بررسی گزارش منتهی به 31 خرداد 1399، مجموع درآمدهای عملیاتی شرکت در دوره مالی منتهی به 31/03/1399 مبلغ 20،482،612 میلیون ریال بوده که نسبت به دوره مشابه سال قبل، کاهش 11 درصدی را نشان می دهد که عمدتا به دلیل کاهش نرخ جهانی متانول نسبت به دوره مشابه سال قبل می باشد.

در طول معاملات دیروز بالغ بر 288 هزار برگ سهم به ارزش 40 میلیارد ریال داد با قیمت پایانی 137271 ریال (1.94%+) داد و ستد شد و سهم از ابتدا تا انتها با صف خرید روبرو شده بود. نسبت قدرت خریدار حقیقی به فروشنده ها 72.88 بود و سرانه خرید هر حقیقی، حدود 675 میلیون تومان بود و هر فروشنده حقیقی چیزی در حدود 9 میلیون تومان فروش داشته است.

این سهم درون یک روند انگیزشی بلند مدت در حال نوسان است و اکنون درون موج 4 از 3 اصلی خود است که می تواند با اتمام اصلاح، با اهداف 16200 تومان، 18210 تومان و 22000 تومان قابل بررسی باشد.

تحلیل کلاسیک سهم نشان از نوسان سهم درون مجموعه ای از کانال های صعودی می دهد که با برخورد به سطح 2.25 با اصلاح روبرو شد تا حوالی 13200 تومان با افت قیمت روبرو شد و سپس با حمایت خریداران روبرو شد.

از طرف دیگر اگر سهم با افزایش عرضه ها روند نزولی به خود بگیرد، حمایت های آن را می توان 13200 تومان و 11300 تومان در نظر گرفت.

چگونهمشترکشویم