تحلیل بنیادی فجر | شهریور 1400

چطور سهام مناسب را شناسایی کنیم؟ یا چطور میزان ارزندگی یک سهام را شناسایی کنیم؟ شاید این مهمترین سؤالی باشد که هر سرمایهگذاری در بازارهای مالی به دنبال پاسخ آن است.

در این مقاله ابتدا معرفی مختصری از شرکت مورد نظرمان انجام میدهیم سپس قصد عوامل بنیادی یک سهم را بررسی میکنیم و در نهایت با اطلاعات مختلفی که به دست میآوریم تصمیمگیری نهایی در مورد سهم را انجام خواهیم داد.

اولین موردی که در مورد شرکت بررسی میکنیم روند سودآوری شرکت است در این بخش سود دورههای مختلف با یکدیگر مقایسه میشوند اگر میزان دورههای قبلی بیشتر باشد مشخص میشود که شرکت وضعیت مناسب و روبهرشدی دارد.

دومین مورد که بررسی روی آن انجام میدهیم نرخ رشد شرکت است در این بخش عملکرد شرکت در دوره اخیر را با دوره مشابه سال قبل مقایسه میکنیم از مقایسه این دو دوره عددی به دست میآید که نشاندهنده بهبود عملکرد یا افت عملکرد شرکت است. اگر شرکت مدنظر درحالرشد بود آنگاه از فیلتر تورم استفاده میکنیم اگر عدد بهدستآمده از مقایسه بیش از میزان تورم کشور باشد یعنی وضعیت سهم مطلوب است.

رصد لحظهای و تحلیل روند روزانه بازارهای مالی در کانال تلگرامی تحلیل با سیگنال

سومین مورد شاید مهمترین مورد نیز باشد زیرا مستقیماً با محصولات شرکت سروکار دارد و با استفاده از آن میتوانیم گزارش فصلهای بعدی شرکت را پیشبینی کنیم. به کمک این روش وضعیت شرکت نسبت به ماههای مشابه در سال گذشته را بررسی میکنیم اگر روند فروش روبهرشد باشد احتمال اینکه شرکت در ماههای آتی موفق به ثبت رکوردهای بهتری شود نیز وجود دارد.

چهارمین مورد مربوط به انتخاب محصول استراتژیک است. شرکتها محصولات مختلفی تولید و به بازار عرضه مینمایند اما مهمترین آن محصولی است که بیشترین میزان فروش را به خود اختصاص داده است. زیرا تغییر این میزان میتواند در آینده شرکت تأثیر مستقیم داشته باشد.

پس از مشخصشدن محصول استراتژیک حال نوبت آن میرسد که نرخ فروش در بازههای زمانی مختلف را بررسی نماییم. رشد این میزان نسبت به دورههای گذشته میتواند تأثیر مستقیم روی سود خالص شرکت داشته باشد.

در نهایت میزان فروش این محصول را بررسی میکنیم. این مورد نشان میدهد تغییر نرخ فروش چه تأثیری در میزان فروش داشته آیا بازار کشش افزایش قیمت را داشته یا به دلیل افزایش قیمت تقاضا در بازار کم شده و میزان فروش شرکت نیز کاهش داشته.

درباره فولاد امیرکبیر کاشان

شرکت فولاد امیرکبیر کاشان تحت نام شرکت صنایع گالوانیزه فجر سپاهان در اسفندماه ۱۳۷۴ با هدف تولید ورق گالوانیزه به روش غوطهوری گرم مداوم، تأسیس و در سال ۱۳۷۹ به بهرهبرداری رسید. این شرکت که فقط دارای یک سایت تولیدی می باشد، در زمینی به مساحت ۷۲ هکتار در ۱۴ کیلومتری شرق شهرستان کاشان واقع گردیده است. خط گالوانیزه این شرکت با ظرفیت اسمی ۱۰۰ هزار تن در سال برای ضخامتهایی در محدوده ۰/۲۵-۱/۲۵ میلیمتر و عرض ۶۰۰ الی ۱۲۵۰ میلیمتر طراحی شده است. ظرفیت موجود این خط تولید در حال حاضر بالغ بر ۱۳۰ هزار تن در سال می باشد. کلافهای ورودی این خط تولید، ورقهای فولادی نورد سرد شده با کیفیت فول هارد و ورقهای نورد سرد و آنیل شده میباشد.

این شرکت اولین تولیدکننده ورق گالوانیزه گرم در ایران بوده و با توجه به سابقه چندین ساله تولید، دارای اطلاعات کافی و دانش فنی در زمینه تولید این نوع ورقهای فولادی پوششدار است.

با توجه به انجام پروژههای طرح و توسعه، خطوط تولید موجود در شرکت شامل اسیدشویی، نورد سرد رفت و برگشتی، آنیل، گالوانیزه گرم مدوام، برش عرضی و فرمدهی ورق میباشد. موقعیت جغرافیایی و لجستیکی شرکت، دسترسی آسان به جاده ریلی و ترانزیتی، فاصله ۶۰۰ متری تا ریل راه آهن و فاصله ۱۸۰۰ متری تا جاده ترانزیت و قرارگیری در مرکز ایران از ویژگیهای بارز این شرکت است.

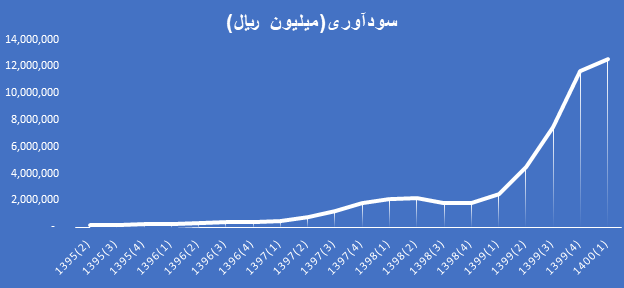

روند سودآوری شرکت بر اساس گزاشات فصلی

بررسی نمودار سودآوری شرکت نشان دهنده رو به رشد بودن سودآوری در سال های اخیر است. نکته مهم در مورد سودآوری شرکت این است که فجر هیچگاه در طول سال های گذشته زیان ده نبوده که نشان دهنده مدیریت خوب و شرایط رو به رشد شرکت است.

شرکت فخاس در سه ماه ابتدایی سال 1400 موفق به ثبت 12546854 میلیون ریال سود گردیده است که این میزان نسبت به دوره قبل 8% و نسبت به مدت مشابه سال قبل 409% رشد داشته است.

بررسی نرخ رشد بر اساس گزارشات سه ماه اول

مقایسه نرخ رشد در تحلیل بنیادی سهام یکی از مباحث مهم و کاربردی می باشد. خصوصا در بازار تورمی ایران، این مقایسه می تواند شرکتهایی که رشد بیشتری از تورم سالیانه کشور دارند را مشخص کند.

بر این مبنا شرکت ها باید بتوانند در گزارش آخر خود درصد سود بیشتری نسبت به سال گذشته ساخته باشند.این عدد متغیر است ولی با توجه به تورم موجود فعلی این عدد را 44 درصد اعلام شده است.

همچنین شرکتی در این مقایسه جایگاه بهتری را به دست می آورد که سود ساخته شده در آخرین گزارش ارائه شده آن، اولین یا دومین سود عالی در یک سال اخیر باشد.

سود شرکت در آخرین گزارش منتشر شده رشد 81% را تجربه کرده است که این میزان بیش از تورم می باشد.

بررسی سود ساخته شده آخرین گزارش نشان می دهد که این دوره در یک سال گذشته از لحاظ رتبه در جایگاه چهارم قرار گرفته است که رتبه چندان مطلوبی از منظر نرخ رش نیست.

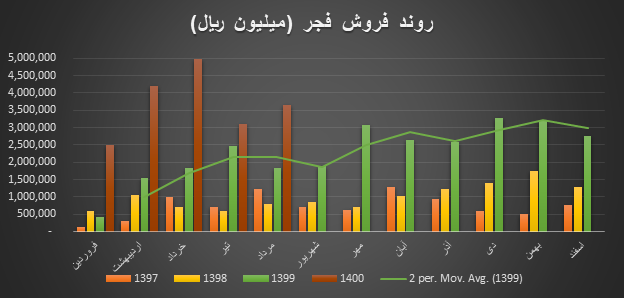

روند فروش شرکت فجر

در این بخش به بررسی میزان فروش ماهیانه شرکت خواهیم پرداخت. در واقع به کمک این روش میتوان پیشبینی کرد که گزارش فصل بعد شرکت چگونه خواهد بود.

بررسیها نشان میدهد روند فروش شرکت در ماههای مختلف اغلب درحالرشد بوده است اما فروش تیر و مرداد 1400 کمتر از خرداد و اردیبهشت 1400 بوده لذا فروش ماههای بعد باید با حساسیت بیشتری دنبال شود.

فجر موفق شده در سه ماه اول سال 1400 فروش 11675581 میلیونریالی را ثبت نماید که این میزان نشاندهنده رشد 207% نسبت به مدت مشابه سال 1399 است.

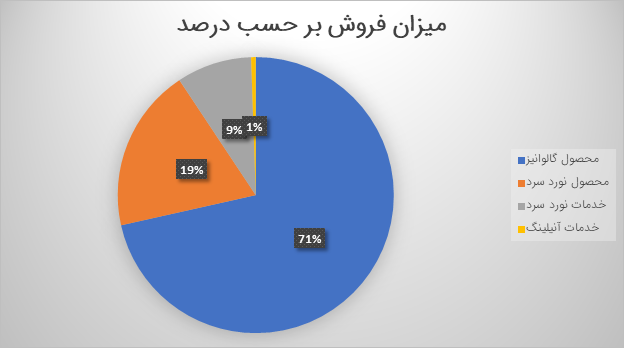

بررسی محصول استراتژیک فجر

در حال حاضر شرکت 4 محصول و خدمات عمده به بازار ارائه می نماید. بیشترین میزان فروش در بین همه محصولات مربوط به گالوانیزه است. به همین دلیل این محصول را به عنوان محصول استراتژیک انتخاب می نماییم.

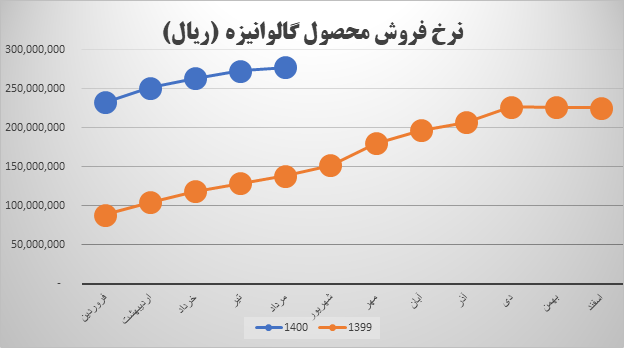

نرخ فروش محصول استراتژیک فجر

نمودار نرخ فروش شرکت نشان میدهد نرخ فروش محصول استراتژیک نسبت به سال گذشته افزایش داشته است به طوری که میانگین نرخ فروش محصول استراتژیک شرکت در آخرین دوره نسبت به دوره ماقبل آخر یا پایان سال 99 رشد 10% را تجربه کرده است.

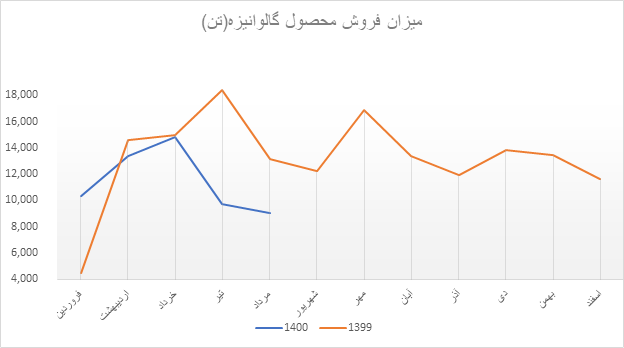

میزان فروش محصول استراتژیک فجر

بررسی این بخش به ما این امکان را می دهد تا بدانیم شرکت در حال حاضر در دوره رونق یا رکود قرار دارد.

مقایسه میزان فروش آخرین دوره نسبت دروه ماقبل افت 2% را نشان می دهد. این روند کاهشی در ماههای تیر و مرداد با شدت بیشتری ادامه داشته است و قطعا در سودآوری شرکت نیز تاثیر منفی خواهد داشت.

عملکرد حقیقی و حقوقی در نماد فجر

بررسی رفتار سهامداران و مقایسه آن با روند قیمت نشان می دهد در یکسال گذشته همبستگی متوسطی بین قیمت سهم و سهامدران حقیقی وجود داشته است و در بررسی رفتار حقیقی حقوقی ها بیشتر از حقوقی ها باید به حقیقی ها توجه داشت

تطبیق قیمت سهم و رفتار شاخص کل بورس

مقایسه حرکات شاخص کل و نمودار قیمت فجر نشان دهنده همبستگی قوی بین شاخص کل و نمودار سهم است و در تحلیل نماد باید نیم نگاهی هم به وضعیت بازار و شاخص کل بورس داشته باشیم.

ممنون عالی بود من تا گزارش 6ماهه روی سهم صبر میکنم واگر رشد سودآوری چشم گیری نداشته باشه به نظرم نیاز به اصلاح قیمتی و زمانی دارد قیمت 2300 تومن برای این سهم ارزنده هست،،باتشکر فراوان ازشما