تحلیل بنیادی شرکت خودروسازی سایپا (خساپا) | 1 شهریور ماه 1399

درآمد سایپا در سه ماهه اول سال مالی 99 نسبت به مدت مشابه سال قبل با رشد 73 درصدی مواجه بوده است. همچنین محصولات خانواده پراید از منظر تعداد فروش دستگاه به عنوان محصول اصلی شرکت، در سه ماهه اول سال 99 نسبت به مدت مشابه سال قبل منتهی به سال 98 رشد 13 درصدی داشته است.

بررسی اجمالی شرکت خودروسازی سایپا

خودروسازی سایپا در زمینه تولید و فروش انواع خودرو سبک و سنگین، لوازم و قطعات آنها و همچنین انجام هر نوع سرمایهگذاری و عملیات صنعتی، بازرگانی و خدماتی فعالیت میکند.

اطلاعات کلی شرکت

شرکت در نظر دارد با حذف محصولات خانواده پراید و جایگزین کردن سایر محصولات اعم از خودرو شاهین و کوییک بجای این محصول گام مهمی در جهت پیشرفت و نوینسازی محصولات بردارد.

مبلغ حاصل از فروش محصولات خانواده تیبا و پراید به تنهایی بالغ بر 90 درصد فروش کل شرکت را تشکیل میدهد. شرکت سایپا پرتیراژترین شرکت خودروسازی کشور بوده و تقریبا نیمی از بازار داخل از محصولات این شرکت استفاده میکند.

وضعیت فروش کارخانه طی فصول مختلف روند به خصوصی را دنبال نمیکند و عمدتا متاثر از وضعیت اقتصادی کشور است. در سال 97 به دلیل تحریمهای اعمالشده و اوضاع نابسامان صنعت خودروسازها مقدار تولید و فروش بسیار پایین بوده است؛ اما با گذشت زمان وضعیت فروش شرکت به تدریج بهتر شده است؛ به گونه ای که در سال 98 نسبت به سال 97 تعداد فروش دستگاهها 30 درصد افزایش یافته است.

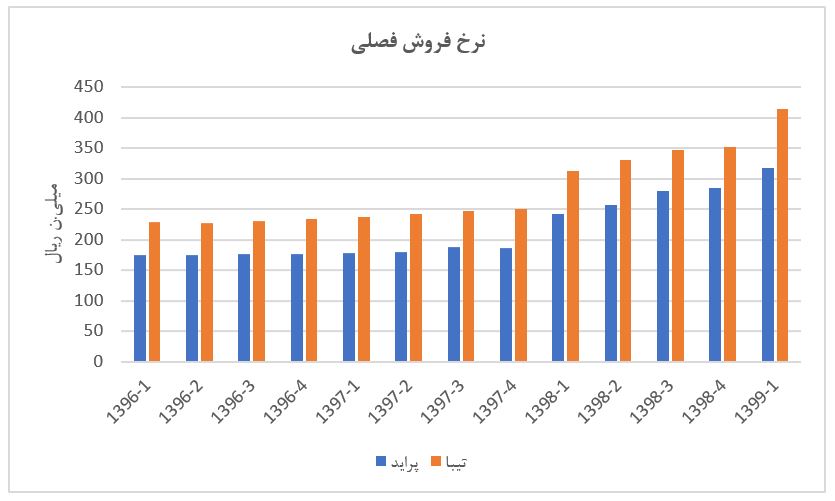

نمودار زیر نرخ فروش فصلی شرکت را برای محصول تیبا و پراید نشان میدهد. همانطور که از نمودار پیداست نرخ فروش در دورههای متوالی گذشته افزایش قابل توجهی داشته است. به طور مثال برای محصولات خانواد پراید، قیمت از 175 میلیون ریال به ازای هر دستگاه به عدد قابل توجه 316 میلیون ریال رسیده است. این در حالی است که این محصول در بازار آزاد چندین برابر این قیمت به فروش میرسد. باتوجه به نرخگذاریهای مصوب مبنی بر نزدیک شدن قیمت کارخانه به قیمت بازار آزاد، میتوان انتظار افزایش نرخهای مجدد را داشت.

- شرکت در فروش محصولات خود دچار مشکل نیست و عموما درصد بسیار بالایی از محصولات تولیدی پیش فروش میشود. با توجه به تقاضای بالا در داخل، شرکت از پتانسیل بالایی برای فروش محصولات برخوردار است.

- طبق بررسیهای صورت گرفته، فروش صادراتی شرکت در سال های اخیر بسیار عدد ناچیزی بوده است و در طی فصول اخیر این مقدار کاهش هم یافتهاست. در حال حاضر میزان فروش صادراتی شرکت کمتر از 4 درصد فروش کل شرکت است.

جمع بندی

- مقدار فروش شرکت در سال 97 به دلیل شرایط تحریمی دچار افت بسیار شدیدی بود که به تدریج شرکت در حال افزایش تولید و فروش است. در سال 98 تعداد فروش دستگاهها 30 درصد افزایش یافته است. همچنین شرکت در سه ماهه اول سال 99 از منظر درآمد نسبت به مدت مشابه سال قبل منتهی به سال 98 رشد 73 درصدی داشته است.

- با توجه به رشد نرخ فروش محصولات، شرکت توانسته است رشد خوبی را از لحاظ درآمدی به ثبت برساند. این میزان رشد نرخ فروش در بازار آزاد بسیار بیشتر بودهاست و میتوان انتظار داشت در بلند مدت نرخ فروش محصولات کارخانه به نرخ فروش بازار آزاد برسد.

- فروش شرکت به صورت عمده داخلی بوده و به جز صادرات به سوریه و عراق صادرات به خصوصی نداشته است.