بورس بر سر دو راهی قیمت دلار و نرخ بهره بینبانکی

سخنان اخیر رئیس کل بانک مرکزی تا حدود زیادی کلیت جریان فکری حاکم بر مجموعهی سیاستگذار پولی را نمایان میسازد. همچنین مهرههای جدیدی که بایدن روی کار آورده منظومهی فکری کابینه وی در عرصه سیاست خارجی را روشنتر ساخته است. در نوشتار پیشرو با اولویت اختصار متن، به تجزیه و تحلیل این موضوع خواهیم پرداخت.

جایگاه بانک مرکزی در اقتصاد از این حیث مهم است که کلیت سیاستهای پولی اقتصاد را این نهاد مهم تعیین میکند. به ویژه روند تورم، رشد قیمتها و درنتیجه بازدهی اسمی بازارهای دارایی به شدت متاثر از سیاستهای این بانک است(این فرضیه با حقایق آماری از اقتصاد ایران به راحتی قابل بررسی است)

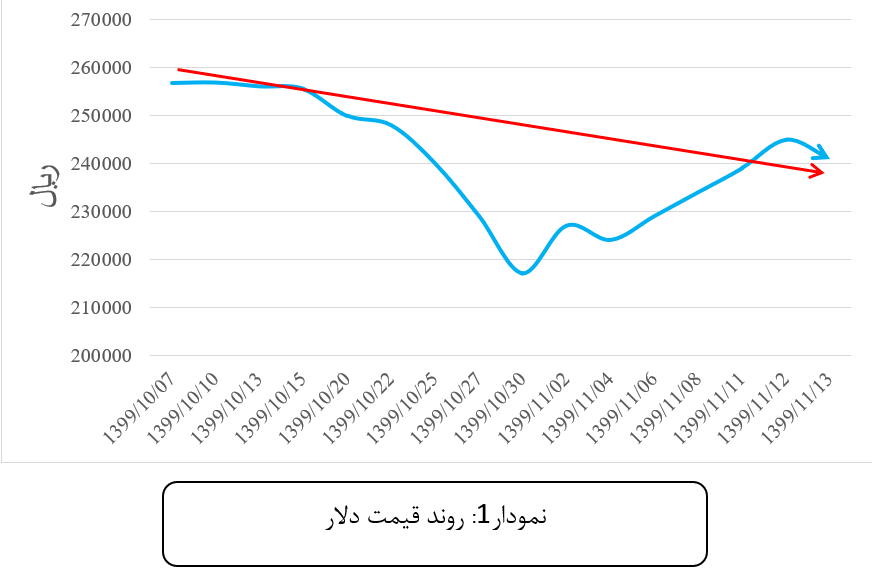

عبدالناصر همتی در سخنان شب گذشته، تلویحا روند قیمت دلار را نزولی دانست و حتی احتمال کاهش قیمت دلار به زیر 20 هزار تومان را نیز رد نکرد، همین خبر کافی بود تا دلار بازار آزاد، روز خود را با کاهش قیمت شروع کند. این سخنان نشان از این دارد که با هرگونه بازگشت ارزی به ایران، بانک مرکزی نسبت به تزریق آن به بازار و کاهش قیمت دلار اقدام خواهد کرد. اگرچه اواخر دیماه قیمت دلار کاهش یافت و به سمت قیمتهای بنیادی خود حرکت کرد.

اما با بروز برخی شوکهای سیاسی در خاورمیانه و هند طی روزهای اخیر مجددا دلار به کانال 24 هزار تومان بازگشت و تا مرز 25 نیز پیش رفت، اما این صعود موقتی نافی روند نزولی دلار نخواهد بود. نمودار1 روند قیمت دلار را به نمایش میگذارد.

اما این کاهش قیمت احتمالی تا کجا خواهد بود؟ سیاستهای بانک مرکزی و رویکرد شخص ریاست کل بانک مرکزی بر این است که تعیین قیمت دلار باید بر اساس متغیرهای بنیادی صورت گیرد. اگرچه تعادل اقتصادی و بنیادی دلار حول عدد 20 هزار تومان(بازهی 19 الی 21 هزار تومان) است. اما متغیرهای سیاسی میتواند قیمت دلار را به راحتی به پایینتر از این ارقام نیز برساند(کما اینکه وقوع این سناریو بسیار محتمل به نظر میرسد)

تخمین قیمت و تحلیل بنیادی دلار بر اساس متغیرهای اقتصادی را از در مقاله مربوط به آن مطالعه کنید.

متغیر دوم مورد اشارهی عبدالناصر همتی نرخ بهره بینبانکی بود، طبق گفته وی نرخ مزبور طی روزهای آتی به بازهی 18 الی 18.5 درصد کاهش خواهد یافت، اما این نکته را نباید از یاد برد که آنچه برای بازار سرمایه و سهامداران مهم است، نرخ سود بانکی است. نرخ بهره بینبانکی در واقع نرخی است که بانکها مطابق آن نسبت به استقراض از یکدیگر و یا بانک مرکزی اقدام میکنند. نمودار2 روند نرخ مزبور را به تصویر میکشد.

مطابق نمودار فوق نرخ بهره بینبانکی طی ماههای اخیر بالاتر از 18.5 درصد بوده و کاهش آن به پائینتر از این رقم، اگرچه مشخصا سپردههای بانکی سرمایهگذاران را تحت تاثیر قرار نمیدهد و سپردههای مزبور را به سمت بازار سرمایه سوق نخواهد داد؛ با وجود این، نوعی اطمینان خاطر از این حیث ایجاد خواهد کرد که لااقل در حال حاضر بانک مرکزی تصمیمی برای افزایش نرخ سود بانکی نیز ندارد و درنتیجه ریسک ناشی از متغیر مزبور برای بازار سرمایه تا حدود زیادی مرتفع شده است.

جمعبندی

بنابراین دو نیروی متضاد، بازار سرمایه را به دو سوی متفاوت میکشانند و برآیند ایندو، مسیر پیشروی بورس را تعیین میکند، کاهش قیمت دلار شوک منفی به بورس وارد میکند و آن را در مدار نزولی قرار میدهد و کاهش نرخ بهره بینبانکی «میتواند» تحت شرایطی ثبات-و نه صعود-را به بازار بازگرداند و آرامش را هرچند موقتی به ارمغان آورد.

به نظر میرسد با توجه به شرایط فعلی و جریان فکری حاکم بر کابینه بایدن، وزن و قدرت دلار در تعیین مسیر بازار سرمایه به مراتب بیشتر است و برآیند این دو متغیر برای بورس احتمالا منفی خواهد بود. مگر در صورتیکه کاهش نرخ بهره بینبانکی، کاهش نرخ سود بانکی را نیز به همراه داشته باشد و درنتیجه بخشی از سپردههای بلندمدت به سپردههای کوتاهمدت و سکه و اسکناس تبدیل شده و نهایتا راهی بازارهای رقیب؛ منجمله بازار سرمایه گردد. اما کاهش نرخ سود بانکی با توجه به بالا بودن نرخ تورم و منفی بودن بهره حقیقی، بعید به نظر میرسد.(اشتباه نکنید، نرخ سود بانکی با نرخ بهره بینبانکی متفاوت است)

بنابراین سناریوی محتمل این است که قیمت دلار کاهش یافته و بورس نیز متعاقب واکنش نشان دهد. میزان واکنش بازار و اصلاح قیمت در صنایع مختلف، با توجه به متغیرهای تعیینکننده قابل بررسی است.

سناریوی رقیب این است که کابینه بایدن تصمیماتی متفاوت از آنچه تا به الان پیشرفته در خصوص برجام اتخاذ نماید و درنتیجه به افزایش قیمت دلار دامن بزند. طی روزهای آتی با بروزرسانی متغیرهای جدید، روند بازارهای دارایی را به میزان دقیقتری واکاوی خواهیم کرد.

روند روزانه و رصد لحظهای بازار سرمایه را میتوانید از کانال تلگرامی تحلیل با سیگنال پیگیری نمائید.