بررسی ارتباط میزان انتشار اوراق بدهی و نوسانات شاخص کل بورس تهران (TEDPIX)

اوراق بدهی یکی از انواع اوراق بهادار است که بهمنظور تأمین مالی بنگاههای اقتصادی منتشر میشود. به عبارت دیگر، این اوراق یک نوع وام هستند که وامدهنده و وامگیرنده به ترتیب خریداران و ناشرین این اوراق هستند.

دولتها و شرکتها برای تأمین منابع مالی مورد نیاز خود، با فروش اوراق بدهی به عامهی مردم، از آنها وام میگیرند. اوراق بدهی دولتی، اوراقی هستند که دولت هر کشوری برای تأمین منابع مالی مورد نیاز طرحها و پروژههای خود و یا تأمین کسری بودجه منتشر میکند. اوراق بدهی شرکتی، اوراق منتشرشده توسط شرکتهای بزرگی است که به جای تأمین مالی از طریق بازار پول و بانکها، از بازار سرمایه این منابع را جمعآوری مینمایند.

هرچند در ماليه عمومي دولت پيچيدگيهاي زيادي وجود دارد، اما به صورت ساده ميتوان گفت كه دولتها در بسياري از موارد بيش از درآمد خود خرج ميكنند و اختلاف حاصله (كسري بودجه) را از محل استقراض تأمين ميكنند. عمده درآمدهاي دولت (در ايران) از محل ماليات و فروش نفت است و عمده مخارج دولت عبارتند از: هزينههاي كاركنان ادارات مختلف دولتي، مستمري بازنشستگان صندوقهاي كشوري و لشكري، خريد كالا و خدمات در راستاي وظايف خود و اجراي پروژههاي زيرساختي نظير راه، تونل و سد.

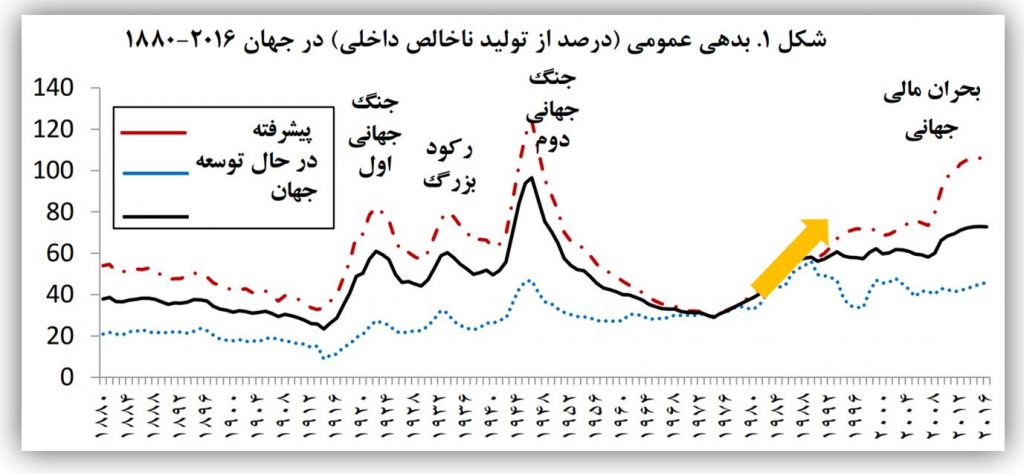

در نظريات طرفداران مكتب كينزي، بدهي علاوه بر پوشش اختلاف دخل و خرج دولت در مواقع خاص، نقش مهمتري پيدا كرد و به راهكاري براي تحريك تقاضاي كل در اقتصاد تبديل شد. در اين نگاه دولت در زمان ركود با منابع حاصل از استقراض، تقاضاي كل را تحريك كرده و با اتمام دوره ركود و در دوره رونق، بدهي ايجاد شده خود را بازپرداخت مينمايد. اين نظريه موجب شد تا كشورها در شرايط ركودي اقدام به استقراض كنند. بدهي نزديك به 80 درصد توليد ناخالص داخلي كشورهاي توسعه يافته در دوران ركود بزرگ و بحران مالي، از شواهد اين راهكار مقابله با ركود است (شكل1) .

حداقل از نيمه دوم قرن نوزدهم به بعد قانوني نانوشته براي تأمين مالي دولت مطرح بوده است: مخارجي كه باعث افزايش ثروت اقتصاد كشور در سالهاي آتي ميشوند، در صورتي كه ميزان ثروت افزايشيافته حداقل به ميزان هزينه اضافي ناشي از قرض كردن باشد، مي توانند از طريق بدهي تأمين مالي شوند. لذا دولتها بخشي از هزينههاي خود را كه معتقد به بازده بالاي آنها بودهاند و محدوديتهاي بودجهاي اجازه انجام آنها را نمي داده است از طريق بدهي تأمين مالي كردهاند.

برخي مواقع نيز دولتها همانند شخصي كه عدم تعادل دخل و خرجش دائمي است، به صورت فزاينده قرض ميكنند و از اين طريق سطح مخارج خود را همواره بالاتر از درآمد خود حفظ ميكنند. عدم تعادل دائمي بودجه دولت يا ناشي از خرج زياد دولت و عدم كارايي آن است يا ناشي از توان پايين براي جمعآوري ماليات (عدم موفقيت در بهبود محيط كسبوكار، تحريك توليد و تقويت صادرات، فرار مالياتي گسترده يا عدم تعريف پايههاي مالياتي مناسب). در اين حالت دولتها مجبور به استقراض فزايندهاند، زيرا بايد هزينه بدهيهاي گذشته خود را نيز پرداخت كنند.

لبنان يكي از كشورهايي است كه سالهاي متمادي از اين روش، كسري دخل و خرج خود را پوشش داده است. دولت ها مي توانند به شيوههاي مختلف قرض كنند، ولي متداولترين شيوه در ادبيات اقتصادي كه از ساير روشها داراي شفافيت بيشتر و آثار مخرب كمتري است، انتشار اوراق بدهي است كه در اَشكال، سررسيد و تحت عناوين مختلف قابل انجام است. همچنين دولتها ميتوانند به انواع ارزها (بدهي خارجي) يا پول داخلي (بدهي داخلي) قرض كنند.

آیا ارتباطی بین ریزشهای بازارسرمایه و فروش اوراق بدهی وجود دارد؟

بازار سرمایه متشکل از دو بازار سهام و اوراق بدهی بوده و هر دو بازار شامل دو بخش بازار اولیه و بازار ثانویه میباشند. بازار اولیه محلی برای پذیره نویسی، عرضه اولیه و یا IPO هست و بازار ثانویه برای معاملات ثانویه استفاده میشود.

بنابراین، در بازار سهام یک فرآیند عرضه اولیه و کشف قیمت داریم و در مرحله بعدی، انجام معاملات که به این انجام معاملات در روزهای بعد از عرضه، معاملات ثانویه گفته می شود.

همین موضوع در مورد بازار اوراق هم وجود دارد، یعنی هم عرضه اولیه داریم و هم معاملات ثانویه؛ به طور مثال یک زمان ممکن است دولت 30 هزار میلیارد تومان(همت) اوراق مرابحه، منفعت یا خزانه را با نام و سررسید و بازده مشخص عرضه کند. این اوراق نشانگر تقاضای پول نقد بوده و می تواند در شرایطی سبب افزایش نرخ بهره بشود.

حال فرض کنید این اوراق عرضه شد و به طور مثال بانک های مختلف آن را خریداری کردند، از روز بعد اگر هر معاملهای روی این اوراق انجام بشود، اسمش عرضه اوراق توسط دولت و یا فروش اوراق توسط دولت نیست، بلکه صرفا جابجایی اوراق بین دارندگان و خریداران جدید میباشد. (مانند جابجایی سهام بین افراد در طی روزهای معاملاتی)

برای بررسی بهتر معاملات اوراق بدهی در بورس بهتر است نکاتی را مدنظر قرار بدهیم:

- معاملات این اوراق جزو معاملات بازار ثانویه حساب میشوند و عرضه اولیه نمیباشند.

- اکثر این معاملات در راستای عملیات بازار باز بانک مرکزی میباشد، به صورتیکه بانکها هنگامیکه دچار کمبود نقدینگی میشوند، بانک مرکزی با خرید این اوراق از آنها، نقدینگی موردنیازشان را به آنها تزریق میکند.

- معاملات این اوراق کمتر توسط اشخاص حقیقی انجام میشود و عمده معاملات توسط صندوقهای درآمد ثابت و بانکها انجام میگیرد.

- افزایش حجم معاملات اوراق به معنی فروش آن توسط دولت نیست، بلکه به معنی افزایش تزریق پول یا وامدهی بانک مرکزی در شبکه بین بانکی به بانکها میباشد، در حقیقت این افزایش فعالیت برعکس تصور بازار عمدتا به نفع بازار سهام هست، چون این معاملات نشان دهنده افزایش تزریق بانک مرکزی برای جلوگیری از رشد نرخ بهره بین بانکی و متعاقب اون نرخ بهره اوراق و سود بانکی هست.

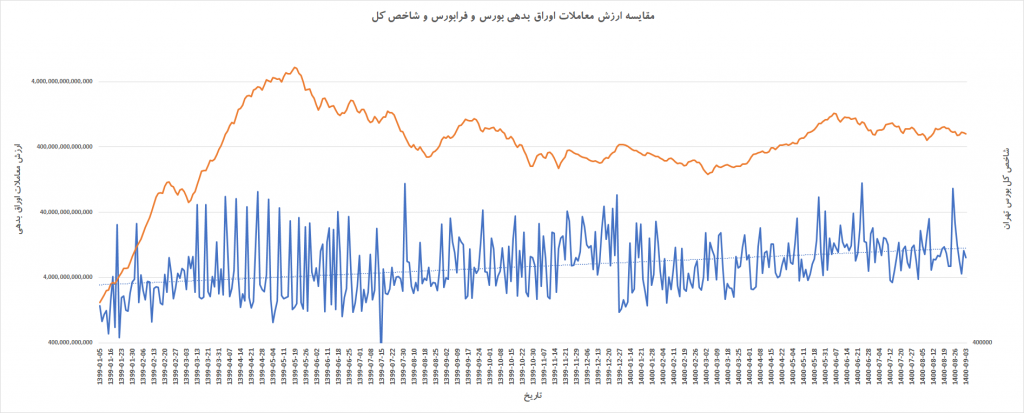

جهت کسب درک جامع نسبت به تاثیر بازار اوراق بدهی بر بازار سرمایه و همبستگی بین این دو بازار، در زیر نمودارهایی مرتبط با این موضوع در بازه 5 فروردین 1399 تا 3 آذر 1400، آورده شده است:

همانطور که در شکل بالا میبینید، ارزش معاملات اوراق بدهی بورس و فرابورس از 5 فروردین 1399 تا 3 آذر 1400 در یک محدوده معینی نوسان داشته و نمیتوان همبستگی آنچنانی بین این دو نمودار ارزش معاملات اوراق بدهی و شاخص کل بورس مشاهده کرد.

از طرفی دیگر از نمودار بالا میتوان این نتیجه را هم گرفت که، علی رغم تصور عموم کارشناسان بازار سرمایه مبنی بر تاثیر روانی افزایش ارزش معاملات بر رفتار سهامداران بازار بورس، رفتار سهامداران در خرید یا فروش سهام تبعیت آنچنانی با روند ارزش معاملات اوراق بدهی ندارد.

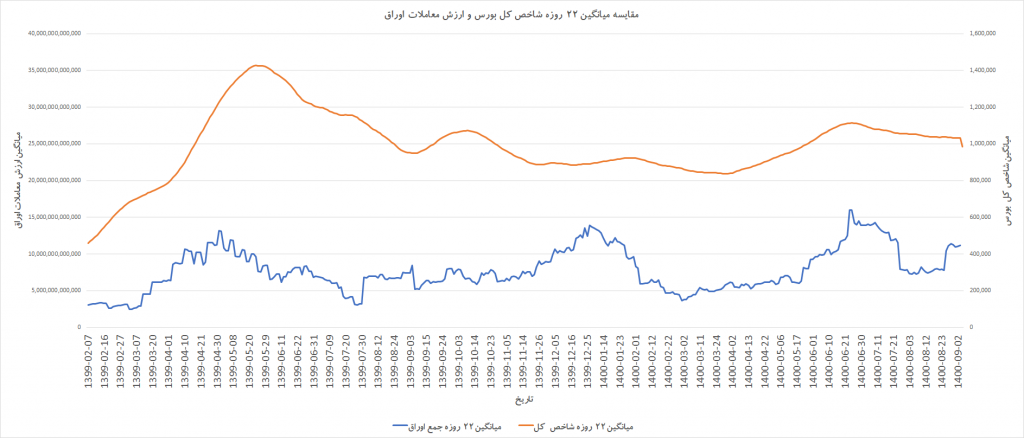

با توجه به نمودار بالا با مقایسه چارت میانگین 22 روزه ارزش معاملات اوراق بدهی(22 روز کاری در یک ماه) و میانگین 22 روزه شاخص کل بورس درمییابیم که عوامل کلان تاثیرگذار بر روند شاخص بورس، بر رفتار ارزش معاملات بازار بدهی (میانگین 22 روزه) هم تاثیر یکسان میگذارد و باعث ایجاد روند مشابه بین این دو پارامتر میشود.

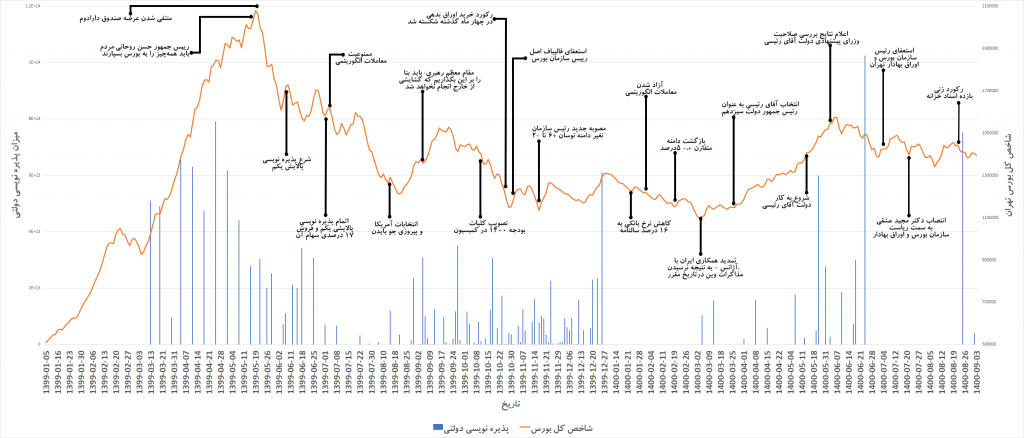

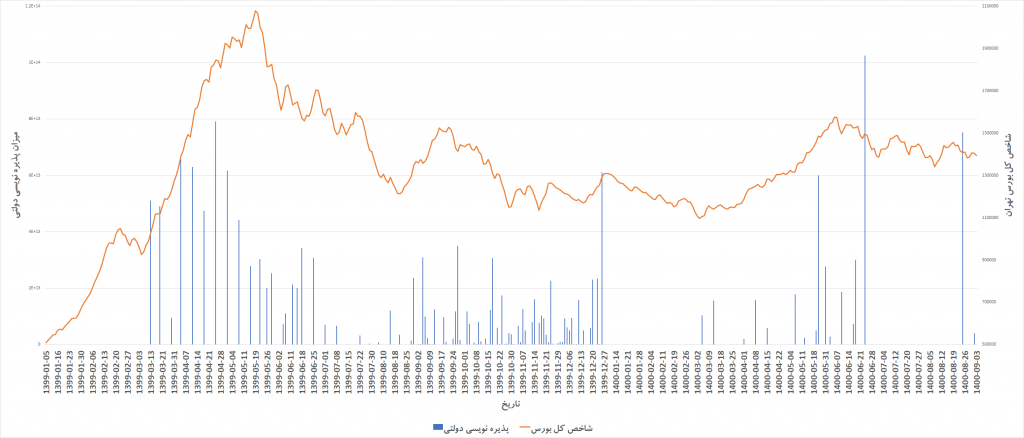

گروهی دیگر از کارشناسان و سهامداران بازار سرمایه اعتقاد دارند که علت سقوط شاخص بورس، پذیره نویسی اوراق بدهی توسط دولت در حجم زیاد میباشد، جهت صحتسنجی این گزاره، بررسی ما در دو مقیاس کوتاهمدت(از ابتدای سال99) و بلند مدت(از ابتدای سال 95) انجام گرفته است که نتایج آن به شرح زیر میباشد:

در مقیاس کوتاه مدت با توجه به نمودار زیر، پذیره نویسی دولتی قبل از شروع ریزش شاخص بورس شروع شده بود و در ادامه هم میبینم که همبستگی خاصی بین میزان پذیره نویسی دولتی و روند نزولی شاخص بورس وجود ندارد، حتی در بعضی مقاطع علیرغم عدم پذیره نویسی اوراق دولتی، شاخص بورس همچنان روند نزولی را ادامه داده است.

ولی اگر بخواهیم بازه زمانی چارت را گسترده تر کنیم و بررسی خود را از فرودین سال 1395 شروع کنیم، نتیجه ای متفاوت میگیریم. با توجه به شکل زیر، تا خرداد 1399 دولت تمایل زیادی به انتشار اوراق بدهی نداشت و بصورت جزئی در سال 1396 اقدام به انتشار اوراق کرده بود، و از خرداد 1397 که روند صعودی بورس شروع شد، انتشار اوراق بدهی متوقف گردید و با افزایش میزان انتشار اوراق بدهی از خرداد1399 توسط دولت، شاخص بورس دیگر نتوانست روند صعودی خود را حفظ کند و وارد دوره رکود شد. به تعبیری دیگر میتوان گفت: بازار سرمایه ایران توان و کشش این حجم از عرضه اوراق بدهی را نداشت و با افزایش عرضه اوراق بدهی توسط دولت از یک سو و از سویی دیگر با الزام صندوق های درامد ثابت به اختصاص حداقل 40 درصدی پورتفوی خود به صورت اوراق و همچنین الزام بانکها به نگهداری ۳ درصد از سپردههای خود به صورت اوراق، بازار سهام ایران دچار کمبود نقدینگی شده و وارد دوره رکود شد.

در ادامه بررسی ارتباط بین روند شاخص کل بورس و میزان پذیره نویسی دولتی، در شکل زیر اخبار مهم با تاثیرات احتمالی بر بازار سرمایه هم آورده شده است تا بهتر بتوان دلیل و منشا تغییرات روند شاخص بورس تهران را درک کرد.