چشم انداز 3 ساله کیف پول الکترونیک در شهر تهران

تا 3 سال آینده 50 درصد از کلیه اصناف کشور مجهز به دستگاه های پرداخت کیف پول خواهند شد/در بین اصناف مختلف، صنف تاکسی بیشترین بهره را از مهاجرت به کیف پول الکترونیک خواهد برد.

به گزارش سیگنال به نقل از بانکداری الکترونیک، کیف پول الکترونیک امروزه به یکی از بزرگترین صنایع فینتک در جهان تبدیل شده است. استفاده از کیف پول الکترونیک امتیازات فراوانی نسبت به پول نقد دارد که مهمترین آن، کاهش قابل زمان تبادل پول است که در شرایط نقدی مصرف می شود. از طرف دیگر، کیف پول الکترونیک هزینه تولید اسکناس و بخصوص مسکوک را در کشورها به طور قابل توجهی کاهش می دهد که در نتیجه آن، کاهش هزینه های اقتصادی را به همراه دارد.

گرچه کیف های پول دیجیتالی در حال حاضر افت قابل توجهی داشته اند، اما در سال های اخیر طرفداران خوبی را به خود جلب کرده اند. حال شرکت ها باید به دنبال کیف پولی باشند که ارزش اعتبار موجود در آن با ارزش ارز کشور یکسان باشد. این امکان در بسیاری از شرکت های بیگ تک همچون انت فایننشیال، آمازون، فیسبوک و … موجود می باشد که در نتیجه این امر اختلالاتی در صنعت بانکداری و مالی کشورها ایجاد شده است.

مشکلات راه اندازی کیف پول

یکی از مهمترین اختلالات که بیگ تک ها در صنایع جهان ایجاد کرده اند، ایجاد کیف پول است که در کنار حساب های بانکی می تواند در شرایط اقتصاد کم بازده رقیبی جدی محسوب شود. با راه اندازی کیف پول Alipay توسط شرکت انت فایننشیال در سال 2003 به تدریج کاربران با توسعه استفاده از این کیف پول سرمایه های مصرفی خود را از بانک ها خارج کرده و به کیف های پول خود واریز کرده اند که در نتیجه این امر، قسمت قابل توجهی از پول از سیستم گردش مالی قانونی کشور خارج شده است. این امر منجر می شود تا سپرده گیری بانک ها به طور قابل توجهی کاهش پیدا کند.

از سوی دیگر، خطری که مشتریان کیف های پول را تهدید می کند عدم وجود ضمانت قانونی این شرکت ها است. در بسیاری از کشورها حساب های بانکی افتتاح شده در هر بانک تا مبلغ معینی ضمانت قانونی دارند که در صورت بروز هر گونه مشکل برای بانک، مبلغ سپرده به سپرده گذاران بازپرداخت می شود، این در صورتی است که کیف های پول دیجیتال از این امکان برخوردار نبوده و در صورت بروز هر گونه مشکل، تمامی سرمایه فرد ممکن است از دست برود.

مسائل راه اندازی کیف پول در ایران

مشکلات اقتصادی کشور ما امروز بر کسی پوشیده نیست. بسیاری از بانک ها بواسطه نرخ بالای سود سپرده پرداختی و مطالات معوق و مشکوک الوصول بالا در مرز ورشکستگی قرار دارند. کما اینکه تعدادی از بانک های خصوص منحل و یا ادغام شده اند. در حال حاضر تراز عملیاتی بسیاری از بانک ها منفی بوده که نشان دهنده زیان ده بودن سیستم بانکی کشور می باشد. با روشن شدن این موضوع در نزد مردم، عمده مردم اعتماد زیادی به سیستم بانکی ندارند و برخی نیز دارایی های خود را تبدیل به وجوه نقد کرده اند تا از ریسک های بانکی به دور باشند.

در چنین شرایطی راه اندازی کیف پول در کشور اقدامی بسیار حساس برای اقتصاد کشور به شمار می رود. اعتماد کم مردم به سیستم بانکی و در کنار آن، تسهیل فرآیند خرید ناشی از راه اندازی کیف پول منجر می شود تا بخش قابل توجهی از سرمایه های در جریان از سیستم مالی کشور خارج شده و در کیف پول مشتریان قرار گیرد. این فرآیند بانک ها را به لبه پرتگاه نزدیک تر کرده و از آنجایی که هنوز قوانین مدونی در زمینه ضمانت پول مردم برای کیف های پول حتی در سطح جهان تدوین نشده است، مردم نیز در خطر هستند. بنابراین، راه اندازی کیف پول الکترونیک در کشور مستلزم تحقیقات گسترده در زمینه ظرفیت اقتصادی و ریسک اقتصادی می باشد.

چشم اندازه 3 ساله کیف پول الکترونیک در شهر تهران

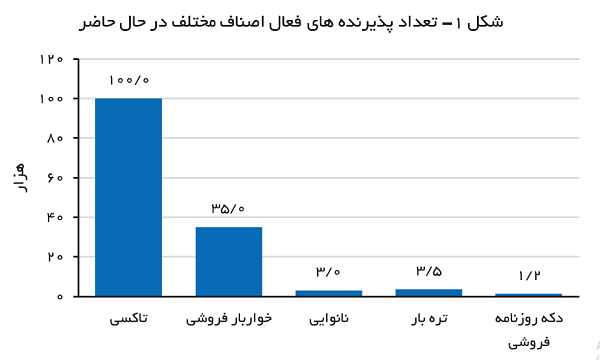

آمارهای ارائه شده توسط شرکت خدمات پرداخت حاکی از آن است که در حال حاضر در کلان شهر تهران 100 هزار تاکسی فعال، 35 هزار خواربار فروشی، 3 هزار نانوایی و 5/3 هزار مرکز فروش تره بار و 1200 دکه روزنامه فروشی به صورت فعال به شهروندان خدمات ارائه می کنند (شکل 1).

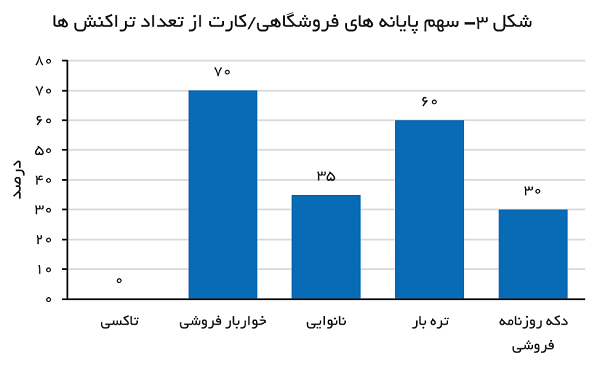

بیشترین تعداد تراکنش ها در سال مربوط به تاکسی و خواربار فروشی، هرکدام با 2 میلیارد تراکنش است (شکل 2) که تمامی تراکنش های سیستم تاکسی رانی به صورت نقدی بوده و 70 درصد از تراکنش های خواربار فروشی ها با استفاده از کارتخوان انجام می گیرد. 35 درصد از تراکنش های نانوایی و 60 درصد از تراکنش های تره بار شهر تهران نیز از طریق کارت های بانکی انجام می گیرد (شکل 3).

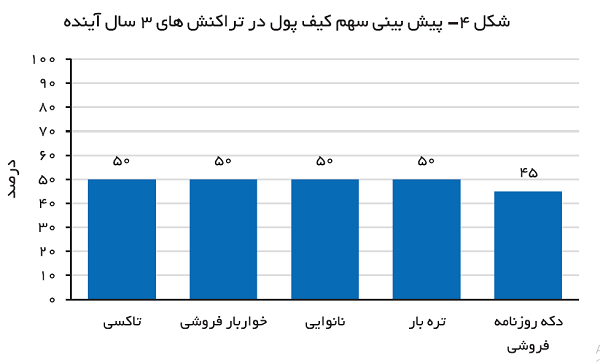

بر اساس پیش بینی انجام شده توسط شرکت خدمات پرداخت در عمده پذیرندگان کشور در 3 سال آینده سهم کیف پول در پرداخت تراکنش ها می تواند افزایش 50 درصدی را تجربه کند که نشان دهنده افزایش حدو از 5/2 میلیاردی در تراکنش های کیف پول در 3 سال آینده است (شکل 4).

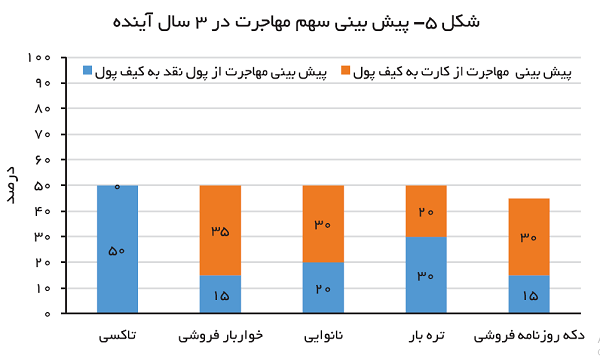

بر اساس این آمارها بیشترین مهاجرت از وجه نقد مربوط به بخش تاکسی رانی است که پرداخت 50 درصد کل تراکنش ها که به صورت نقدی می باشد از طریق کیف پول امکان پذیر است. در بخش خواربار فروشی 35 درصد از تراکنش های کارت بانکی و 15 درصد از تراکنش های نقد به کیف پول الکترونیک منتقل خواهد شد و در نانوایی ها این نسبت به ترتیب 20 و 30 درصد است. کمترین مهاجرت از کارت بانکی در بخش تره بار با سهم 20 درصدی صورت خواهد گرفت (شکل 5).

جمع بندی

از آنجایی که بخش قابل توجهی از جمعیت کشور ما با استفاده از گوشی های هوشمند آشنایی مناسبی دارند، توسعه کیف پول الکترونیک در کشور ما می تواند بسیار امید بخش بوده و به سرعت جایگزین روش های قدیمی پرداخت شود. در این زمینه افزایش آگاه مردم از امتیازات استفاده از کیف پول الکترونیک یکی از بخش هایی است که می تواند به این مهم سرعت بخشد.

از طرف دیگر، بواسطه شرایط اقتصادی کشور و سیستم بانکی و مالی، پیاده سازی سیستم کیف پول الکترونیک در کشور نیازمند تغییرات اساسی در زیرساخت اقتصادی کشور می باشد تا این روند منجر به آسیب به سیستم مالی کشور نشود زیرا پول های قرار گرفته در کیف پول عملاً از چرخه اقتصادی خارج شده و رسوب منابع قابل توجهی برای سیستم های کیف پول ایجاد می کند که حفاظت آن امری بسیار ضروری تلقی می شو