تحلیل بنیادی نماد سفانو (سیمان فارس نو)

«سفانو» به دلیل نزدیکی به خلیج فارس اقدام به صادرات محصولات خود از طریق بندر عسلویه نیز می کند که در صورت عدم ایجاد مشکل به دلیل تحریم ها یک مزیت عمده برای شرکت به حساب می آید.

سیمان فارس نو با نماد «سفانو» یکی از شرکت های نسبتا جوان در زمینه تولید است و منطقه استان فارس قرار دارد.

موقعیت جغرافیایی این شرکت، مزیت صادراتی خوبی راب یشرکت به وجود آورده است. همچنین به دلیل اعتدال زمستان در استان فارس، این شرکت با مشکل کاهش مقداری فروش در فصول گرم سال روبرو نمی باشد.

این مسئله را باید مد نظر قرار داد که ارسال سیمان به مناطق دوردست، به دلیل ارزش پایین مقرون به صرفه نیست، لذا عمدتا در محدوده کارخانه تولیدی مورد استفاده قرار می گیرد.

«سفانو» به دلیل نزدیکی به خلیج فارس اقدام به صادرات محصولات خود از طریق بندر عسلویه نیز می کند که در صورت عدم ایجاد مشکل به دلیل تحریم ها یک مزیت عمده برای شرکت به حساب می آید. بیش از 40 درصد از فروش شرکت در سال مالی 97 از محل صادرات سیمان به دست آمده است که اهمیت صادرات را برای این شرکت نمایان می سازد.

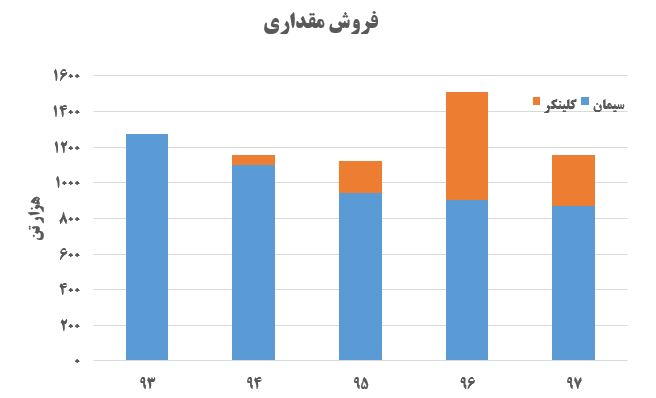

نمودار زیر روند فروش مقداری شرکت را طی سال های 93 تا 97 نشان می دهد. مشاهده می شود که با وجود رکود سنگین مسکن در سال های پیش از 97، فروش سیمان شرکت به کمتر از 800 هزار تن در سال نرسیده است. لذا می توان تا حد زیادی به توانایی شرکت در تثبیت فروش مقداری اطمینان کافی داشت.

شرکت در گزارش سه ماهه موفق به ثبت فروش 52 میلیارد تومانی شده که سود 18 میلیارد تومانی را برای شرکت به ارمغان آورده است.

شرکت از محل سرمایه گذاری های خود سه میلیارد تومان درآمد غیر عملیاتی شناسایی کرده که در نهایت سود خالص 21 میلیارد تومانی برای شرکت در بهار 98 گزارش شده است.

این رقم معادل 42 تومان سود به ازای هر سهم با احتساب سرمایه جدید در بازه سه ماهه بهار می باشد.

تحلیل فسانو برای نیمه دوم سال

با فرض اینکه شرکت در سال جاری 800 هزار تن فروش داخلی و 200 هزار تن صادرات داشته باشد می توان با دید احتیاطی پیش بینی کرد شرکت بتواند حدود 200 میلیارد تومان فروش به ثبت برساند. این فروش می تواند با اجرایی شدن افزایش نرخ ها تا 240 میلیارد تومان نیز افزایش پیدا کند.

با توجه به اینکه در نیمه دوم سال احتمال افزایش رقابت از سوی سایر شرکت های سیمانی با ارزان فروشی وجود دارد لذا احتمال اینکه فروش تحت تاثیر قرار بگیرد وجود دارد لذا سناریوی احتیاطی، برای تحلیل شرکت در نظر گرفته می شود.

با احتساب فروش ذکر شده در بالا و همچنین افزایش نرخ 16 درصدی خرید مواد اولیه می توان در بخش عملیاتی دستیابی به سود 75 میلیارد تومانی را منطقی دانست. با احتساب 15 میلیارد تومان درآمد های غیر عملیاتی، سود خالص سال جاری، در محدوده 90 میلیارد تومان پیش بینی می گردد که معادل 180 تومان سود به ازای هر سهم می گردد.

حال اگر شرکت بتواند با نرخ های جدید، فروش خود را تثبیت کند و مجبور به ارائه تخفیف نگردد، این امکان وجود دارد که سود شرکت تا 210 تومان نیز رشد پیدا کند. لذا بررسی گزارش های ماهیانه این شرکت از اهمیت ویژه ای برخوردار است.

چرا که در صورت تکرار عملکرد سه ماهه ابتدای سال، سفانو از گزینه های جذاب برای سرمایه گذاری به شمار می رود.