مروری بر وضعیت بازار کامودیتی در آذر ماه 1398

در گزارش پیش رو وضعیت بازار کامودیتی در آذر ماه 1398 توسط وب سایت سیگنال مورد بررسی قرار میگیرد.

آبان ماه را می توان ماه تنش های سیاسی در خاورمیانه دانست، از تظاهرات عراق گرفته تا اتفاقات اخیر ایران پس از افزایش ناگهانی قیمت بنزین. بازارهای جهانی نیز با تنشهایی رو به رو بودند، ایالات متحده درگیر استیضاح ترامپ بود. مذاکرات تجاری چین و آمریکا هنوز به نتیجه نرسید و همچنان بازار کامودیتیها در انتظار توافق تجاری است.

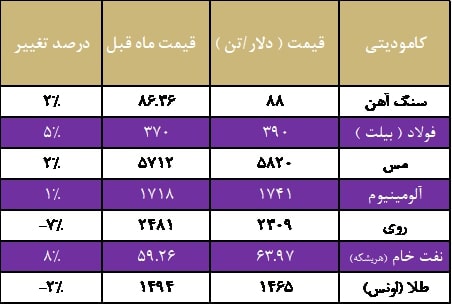

سنگ آهن

در اوایل آبان کاهش در موجودی انبارهای جهانی منجر شد تا قیمت سنگ آهن با رشد 3.6 درصدی رو به رو شود. این موضوع برای سنگ آهن صادراتی ایران هم وجود داشت و قیمت های صادراتی ایران در بندرعباس رشد مطلوبی داشت.

رویه افزایش قیمت سنگ آهن تا نیمه های آبان ادامه یافت تا اینکه در نیمه ماه شاهد کاهش قیمت 2.7 درصدی بودیم. این رویه ادامه یافت و قیمت سنگ آهن در بنادر چین تحت فشار بود به گونه ای که با کاهش 0.4 درصدی رو به رو شد.

21 آبان ترامپ عنوان کرد که اگر چین در مقابل درخواست کاهش تعرفه های گمرکی کوتاه نیاید اقدام به افزایش چشم گیر تعرفه ها خواهد کرد. در همین روز قیمت سنگ آهن با افزایش 3.2 درصدی رو به رو شد که از دلایل آن می توان به این موارد اشاره کرد:

شرکت وله بزرگترین تولیدکننده سنگ آهن دنیا در گزارشی، چشم انداز فروش سنگ آهن تولیدی خود را از سقف 332 میلیون تن به 312 میلیون تن کاهش داد که محرک قیمت است.

سازمان حفاظت از محیط زیست چین امروز در گزارشی اعلام کرد که سقف آلایندگی فولادسازان نواحی Fenwei و رودخانه یانگ تسه را 3%- و 2%- نسبت به زمستان سال گذشته کاهش میدهد که عامل افت عرضه فولاد و رشد قیمتها است.

روند افزایش قیمت سنگ آهن تا پایان ماه ادامه یافت.

فولاد

اول آبان ماه شاخص قیمت بیلت ناحیه CIS به روند صعودی قبلی خود ادامه داد و به 366 دلار در هر تن رسید.

دلیل این موضوع به کاهش تولید شرکت های صادر کننده بیلت مربوط می شد. شرکتهای صادرکننده بیلت شامل DMKD و DMP و Elektrostal اقدام به توقف تولید به بهانه بالا بودن هزینه تولید کرده اند. همچنین در روسیه نیز محدودیت عرضه وجود داشت، شرکت ها بار ماه نوامبر را فروخته و زمان تحویل بیش از 1.5 ماه را دارند که عامل رشد قیمت ها در اوایل آبان بود.

بیلت ایران نیز در اوایل آبان در بنادر چین در محدوده 400 تا 405 دلار به فروش رفت که به معنی قیمت 347 تا 350 دلار در بندرعباس است.

براساس اجماع اقتصاددانان چشم انداز فولاد دنیا در سال 2020:

- تقاضای فولاد دنیا در سال آینده با رشد 1.7 درصدی به 1805 میلیون تن می رسد.

- در منطقه خاورمیانه و شمال آفریقا تقاضا 1.1 درصد رشد داشته و به 66.9 میلیون تن خواهد رسید.

- وضعیت ترکیه در سال آینده فوق العاده خواهد بود به گونه ای که 6 درصد رشد تقاضای فولاد خواهد داشت.

- تقاضا داخلی فولاد چین در سال آینده با رشد 1 درصد از مرز 909 میلیون تن عبور می کند.

ویتنام در سال 2020 به دهمین کشور مصرف کننده فولاد دنیا تبدیل می شود و تقاضای آن به 25.3 تن رسیده که پتانسیلی برای صادر کنندگان ایران است.

در میانه آبان ماه گزارشات نشان داد که روند نزولی بهای تمام شده تولید شمش فولاد و محصولات ( میلگرد – ورق گرم ) چین ادامه دارد. مارجین هر تن میلگرد فولادسازان چین در حال حاضر 50.4 دلار است و این رقم برای بیلت 53.8 دلار است. لازم به ذکر است که تداوم بهبود مارجین فولادسازان محرک قیمت سنگ آهن خواهد بود.

در نیمه های آبان نیز به دلیل کاهش موجودی انبارهای میلگرد بورس شانگهای این رویه ادامه یافت.

پانزدهم آبان ماه خبر خوب افزایش قیمت فولاد صادراتی ایران منتشر شد و شاخص اسلب فوب بنادر ایران با رشد 1.5 درصدی به 345 دلار و بیلت با رشد 1.1 درصدی به 360 دلار رسید.

در اواخر آبان ماه گزارش صادرات 7 ماهه کشور منتشر شد و نشان داد که عملکرد 7 ماهه سال جاری در مقایسه با سال گذشته به رشد 8 درصدی رسیده است.

روند افزایش قیمت صادراتی بیلت ایران ادامه یافت تا اینکه قیمت آن همراستا با شاخص بیلت دریای سیاه شد.

از جمله عوامل موثر بر قیمت فولاد می توان به موارد زیر اشاره کرد:

- عملکرد تولید چین در ماه اکتبر: 81.52 میلیون تن که کمترین سطح 7 ماهه است.

- نرخ بهره وری ظرفیت فولادسازان 56.2 درصد است که کمترین میزان سطح 7 ساله است.

- وزارت صنایع و فناوری اطلاعات چین ممنوعیت احداث واحد جدید فولاد در چین و لزوم تمرکز بر روی افزایش کیفیت به جای کمیت را ابلاغ کرد.

- افزایش 14 دلاری قیمت قراضه و کاهش تولید به روش قوس الکتریکی

- انتظار تداوم محدودیت تولید با توجه به فصل زمستان و سخت گیری دولت در مدیریت آلودگی شهرهای بزرگ.

مس

به دلیل ادامه جنگ تجاری در اوایل آبان ماه شاهد افت قیمت مس به اندازه 0.4 درصد بودیم.

در ادامه آبان ماه به دلیل کاهش در موجودی انبارهای جهانی شاهد قیمت مس به اندازه 2 درصد افزایش یافت.

این رویه ادامه داشت تا اینکه قیمتهای مس جهانی از مرز 5900 دلار عبور کرد و به سمت 6000 دلار بر هر تن رفت.

نیمه آبان ماه نیز افزایش قیمت مس به دلیل کاهش موجودی انبارهای جهانی با رشد رو به رو شد و فاصله خود را تا 6000 دلار کمتر کرد به گونه ای که قیمت مس در نیمه آبان به اوج قیمت های خود در 2 ماه گذشته رسید.

علاوه بر کاهش موجودی انبارهای جهانی میتوان به گزارش گروه مطالعات جهانی مس ( ICSG ) مربوط دانست. این گزارش عنوان کرد عرضه جهانی مس در سال 2019 با کسری 320 هزارتنی مواجه خواهد بود. به علاوه ناآرامی درشیلی و اعتصاب در معدن آنتافاگاستا نگرانیهایی را از توقف عرضه معدن لاس پلامبرس ایجاد کرد. حجم معاملات بورس لندن در نیمه آبان ماه 16000 قرارداد بود که نسبتا بالا بوده و 3775 تن نیز از موجودی انبارهای مس کاسته شد.

با عبور از نیمه آبان مس به اوج قیمت های 5 ماهه خود و به رقم 6008 دلار بر تن رسید. امید به توافق تجاری چین و آمریکا باعث شد تا قیمت کامودیتیها روندی افزایشی به خود گیرد و قیمت مس نیز رشد 2 درصدی را تجربه نماید.

اواخر آبان ماه به دلیل گفته ترامپ مبنی بر اینکه اگر چین در مقابل درخواست کاهش تعرفه گمرکی کوتاه نیاید اقدام به افزایش چشم گیر تعرفه های گمرکی خواهد کرد، قیمت مس کاهش 0.3 درصدی را تجربه کرد.

در پایان آبان نیز به دلیل کاهش موجودی انبار قیمت مس رو به افزایش گذاشت.

آلومینیوم

قیمت آلومینیوم در اوایل آبان به دلیل افزایش موجودی انبارهای جهانی با کاهش قیمت رو به رو شد، به گونه ای که در نیمه آبان قیمت آلومینیوم به 1786 دلار رسید. روند کاهش قیمت آلومینیوم تا پایان آبان ماه ادامه یافت.

روی

اوایل آبان ماه قیمت روی جهانی با افزایش 0.3 درصدی به دلیل کاهش موجودی انبارهای جهانی رو به رو شد. این رویه در نیمه آبان ادامه یافت و قیمت روی جهانی با افزایش 1.8 درصدی به 2585 دلار رسید. رویه افزایش قیمت روی تا پایان آبان ماه ادامه یافت.