فراز و فرودها در بورس ایران و آمریکا|درسهایی برای سرمایهگذاران

وقتی سال 98 و 99 قیمت سهام در بورس تهران با جهش بالایی مواجه شد، بسیاری از افراد، سرمایهگذاری در بازار سهام ایران را نهتنها به نسبت بازارهای داخلی، بلکه در مقایسه با بورسهای خارجی نیز بهتر میدانستند. زیرا سهامداران در فاصلهی زمانی آذرماه 1398 الی مردادماه 1399 بازدهیهای خیرهکنندهای کسب کرده بودند و عموما تصور بر این بود که همان روند(با سرعت کمتری) در سالهای بعد نیز تداوم پیدا کند. اما به مروز زمان که هیجانات در بازار سهام ایران فروکش کرد و سهام شرکتها نیز با افت قیمت مواجه شد، این ذهنیت تا حدی تعدیل شد. بنابراین، اکنون میتوان با بررسی روند بلندمدت، مقایسه خوبی از بازار سهام داخل و خارج داشت و از آن درس گرفت.

در چند سال اخیر، بعد از اوجگیری تورم در ایران، ورق برگشت و بسیاری از افراد در فکر درآمد دلاری هستند و خروج سرمایه از این محل نیز اوج گرفت، سرمایهگذاران از این طریق سعی میکنند از دارایی خود در برابر کاهش ارزش پول ملی و تورمهای افسارگسیخته، محافظت نمایند. سوال اساسی این است که روند بلندمدت قیمت سهام(اعم از بورس ایران و بورس سایر کشورها) تابع چه چیزهایی است؟ در یک مقایسه بلندمدت کدامیک برنده خواهند بود، بورس ایران یا سایر بورسها؟ نوسانات قیمت در کدامیک بالاتر است و به تعبیر مالی، ریسک سرمایهگذاری در کدامیک بیشتر است؟

روایت آمار از ثبات و هیجان در بورس ایران و بورس آمریکا

به طور کلی روند بلندمدت و میزان «بازدهی حقیقی» سهام به سودآوری شرکتها بستگی دارد، هرچه وضعیت تولید، فروش و سودآوری شرکتها بهتر باشد و چشمانداز آن بهبود یابد، تقاضا برای سهام آن نیز دوچندان خواهد شد. در این بین، شوکهای اقتصادی و سیاسی میتواند در کوتاهمدت، فراز و فرود زیادی در قیمت سهام ایجاد نماید.

اگر به تاریخچه آمار رجوع کنیم و بورسهای آمریکا و ایران را به مقایسه بگذاریم، موضوع روشنتر میشود(در اینجا شاخص S&P500 را به عنوان نمایندهای از شرکتهای بزرگ و برتر بورسهای نیویورک و نزدک انتخاب کردهایم). در صورتیکه سال 1387 را مبنای محاسبه قرار داده و به عنوان سال پایه انتخاب کنیم، شاخص کل بورس تهران در این فاصله تقریبا 270 برابر شده، در حالی که شاخص S&P500 تنها 6 برابر شده است. اما ایراد اساسی این شیوهی مقایسه این است که اثر تورم و ارزش پول کشورها در آن لحاظ نشده است، بنابراین بهتر است از شاخص دلاری بورس تهران در مقایسه با شاخص S&P500 استفاده نمائیم. در این صورت به نمودار ذیل خواهیم رسید که حقایق زیادی را در مورد بورس ایران و بورس آمریکا روشن میسازد.

همانطور که از نمودار فوق نیز مشهود است، شاخص S&P500 عموما در بلندمدت روند با ثباتی را طی کرده و نوسان آن به جز در موارد خاص، پایین بوده است. این در حالی است که شاخص بورس تهران همواره با فراز و فرود زیادی همراه بوده است. در خصوص علل و چرایی نوسان این دو شاخص در ادامه بیشتر توضیح داده خواهد شد.

مطابق نمودار فوق، از سال 1387 تا حال حاضر، بازدهی شاخص S&P500 بیش از دو برابر بورس تهران بوده است. با وجود این، بورس تهران در مقاطعی از زمان، بازدهی بیشتری کسب کرده است. اگر اندکی در وقایع تاریخی و آمار و ارقام عمیقتر شویم، عموما در زمانهایی که قیمت دلار با جهش زیادی همراه بوده، ابتدا بازدهی دلاری بورس تهران به طرز محسوسی از بازدهی شاخص S&P500 جا مانده است، اما با توجه به اینکه بخش اعظم بورس تهران کامودیتیمحور بوده و میزان سودآوری آنها نیز به طور مستقیم تحت تاثیر قیمت دلار قرار دارد، در نتیجه با وقفه اندکی، سهام شرکتهای دلاری نیز با تقاضای بالایی مواجه شده و شاخص کل بورس نیز رشد زیادی را تجربه کرده و مجددا بازدهی آن با بازدهی شاخص S&P500 «همگرا» شده است. نمونه عینی این موضوع را در سالهای 91 الی 92 و سالهای 97 الی 99 شاهد بودیم.

احتمالا این سوال به ذهن متبادر شود که آیا ارتباط مستقیم و عِلّی میان بورس تهران و شاخص S&P500 وجود دارد؟ لزوما خیر. نوسانات شدید بورس تهران عموما تحت تاثیر شوکهای سیاسی(از نوع سیاست خارجی و اثر تحریمها) بوده که اقتصاد ایران و بورس تهران را تحت تاثیر قرار داده است. اما روند بلندمدت قیمت سهام، همواره تحت تاثیر میزان سودآوری آنها تعیین میشود که این موضوع نیز متاثر از فضای اقتصاد کلان و میزان رشد اقتصادی در بلندمدت قرار دارد.

در یک جمله میتوان گفت بورس تهران و شاخص S&P500 بازتاب متفاوتی از شرایط اقتصادی در دو کشور ایران و آمریکا هستند؛ هیجان و بیثباتی اقتصاد کلان در ایران و ثبات اقتصادی در آمریکا.

فراز و فرود شاخص S&P500

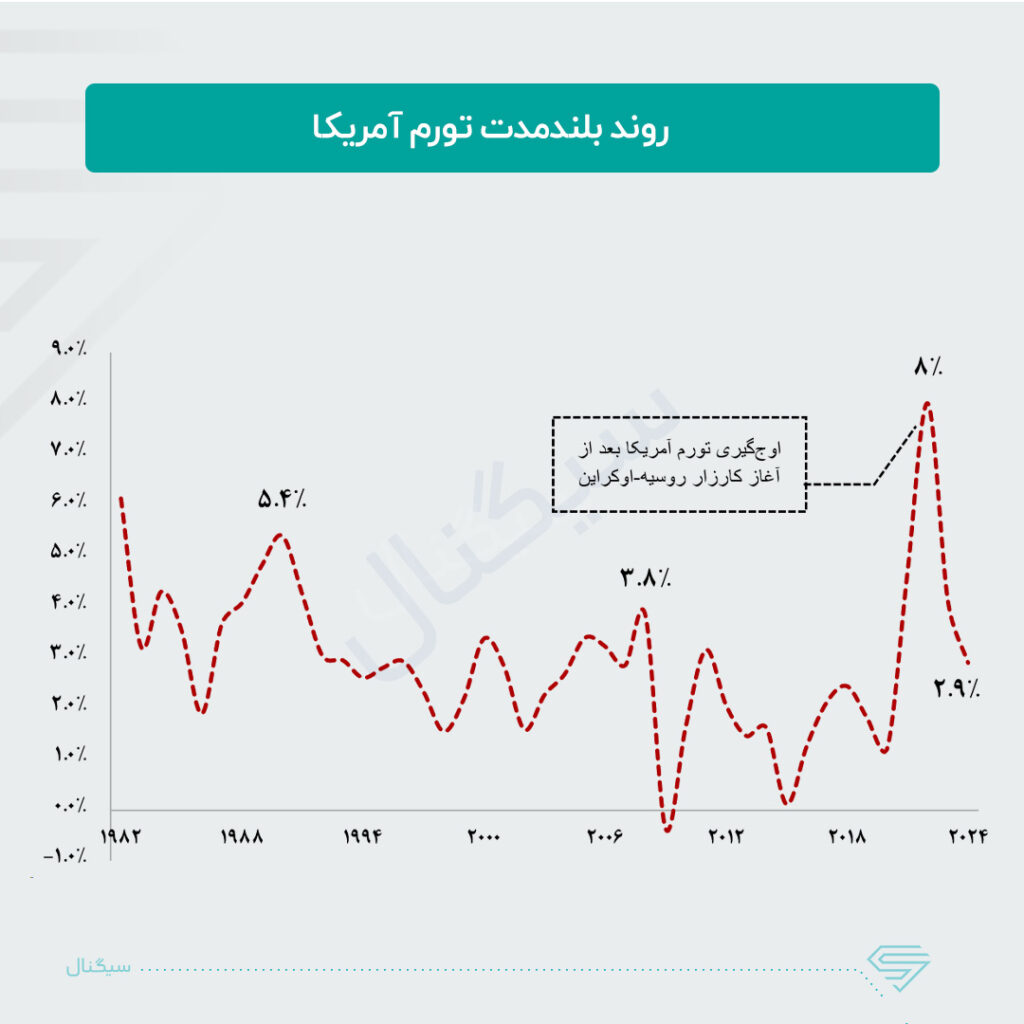

اگر اندکی در وقایع و آمار بورس آمریکا دقیقتر شویم، میتوان گفت بورس آمریکا تحت تاثیر رشد با ثبات و فضای اقتصاد کلان آن، روند با ثبات و تقریبا خطی را طی کرده است. در این بین، شیوع ویروس کووید19، در کوتاهمدت باعث شد تا قیمت سهام از مسیر بلندمدت خود خارج شده و دچار نوسان گردد.

همانطور که از نمودار فوق نیز مشهود است، شاخص S&P500 در بازهی زمانی سالهای 87 الی 98 روند با ثبات و یکنواختی را طی کرده است، اما در سال 2019(1398 شمسی) تحت تاثیر محدودیتهایی که دولت آمریکا برای جلوگیری از شیوع ویروس کرونا اعمال کرد، قیمت سهام با ریزش قابلتوجهی مواجه شد. زیرا اعمال محدودیتها به معنی کاهش فروش و درنتیجه کاهش سودآوری شرکتها و در نهایت کاهش رشد اقتصادی بود و همهی این موضوعات بلافاصله در قیمت سهام منعکس شد و افزایش عرضهها در بازار سهام آمریکا را در پی داشت.

فدرال رزرو برای اینکه بتواند بخش تقاضای اقتصاد را تقویت نماید، سعی کرد از طریق اعطاء اعتبار به خانوارها و شرکتها، سمت مصرف را تحریک نماید و مانع کاهش سنگین فروش محصولات شرکتها گردد، این موضوع باعث انبساط ترازنامه بانک مرکزی شد و رشد نقدینگی زیادی را در پی داشت. رشد نقدینگی نیز به مرور زمان در قالب افزایش تقاضا در بازار سهام نمایان شد که مجددا رشد قیمتها را رقم زد و قیمت سهام به سطوح قبل از ریزش بازار بازگشت.

اما رشد نقدینگیِ فراتر از رشد تولید، هزینههایی را نیز به همراه داشت و زمینهی ایجاد تورم در آمریکا را فرآهم کرد. در این بین، آغاز جنگ روسیه-اوکراین و جهش قیمت جهانی انرژی در سال 2022، باعث شد تا سرعت رشد قیمت کالاها و خدمات در اقتصاد دنیا دوچندان شود. اقتصاد آمریکا نیز از این قاعده مستثنی نبود و تورم آمریکا در سال 2022 رکورد چهلسالهی خود را نیز شکست.

فدرال رزرو برای اینکه بتواند به جنگ با تورم برود، به ناچار نرخ بهره سیاستی را به طرز قابل توجهی افزایش داد و این موضوع مجددا باعث ریزش بورس آمریکا در سال 2022 شد. در ادامه، با فروکش کردن انتظارات تورمی به مرور زمان تورم آمریکا به سمت میانگین بلندمدت خود حرکت کرد و فدرال رزرو نیز از تشدید سیاست انقباضی دست کشید و زمینهی رشد قیمت سهام در بورسهای آمریکا نیز فرآهم شد.

به طور کلی، آمارها نشان میدهد که عموما بورس آمریکا تحت تاثیر شرایط اقتصاد کلان، مسیر با ثباتی را طی کرده است و در چنین شرایطی پیشبینیپذیری اقتصاد نیز افزایش مییابد و ریسک سرمایهگذاری نیز به حداقل میرسد. اما بورس ایران تحت تاثیر تکانههای تحریم، با فراز و نشیب زیادی همراه بوده، این موضوع باعث شد تعداد بسیار کمی از سهامداران در سال 98 و 99 از محل افزایش قیمت سهامشان به ثروت هنگفتی دست پیدا کنند و در نقطهی مقابل، اکثر سهامداران که از قضا عامهی مردم بودند، در قیمتهای بالا دست به خرید سهام شدند و در صف فروشها و ریزشهای بازار، بخش مهمی از داراییشان بر باد رفت. نوسان بالا در اقتصاد و بازارها به مرور زمان اعتماد عمومی به آن را کاهش داده و مشارکت اقتصادی را به حداقل میرساند.