تحلیل بنیادی صنایع پتروشیمی کرمانشاه (کرماشا) | 6 دی 99

شرکت صنایع پتروشیمی کرمانشاه به صورت شرکت سهامی عام به شماره 4446 در تاریخ 8 فروردین 1375 در اداره ثبت شرکتهای استان کرمانشاه به ثبت رسیده است. این پتروشیمی در دی ماه 1386 به صورت آزمایشی مورد بهره برداری قرار گرفت و در تاریخ 13/06/1390 در بورس اوراق بهادار تهران پذیرفته شده است. در حال حاضر شرکت صنایع پتروشیمی کرمانشاه جزء واحدهای فرعی شرکت گروه گسترش نفت و گاز پارسیان است و واحد تجاری نهایی گروه ساتا می باشد.

محصولات و جایگاه شرکت در صنعت و جهان

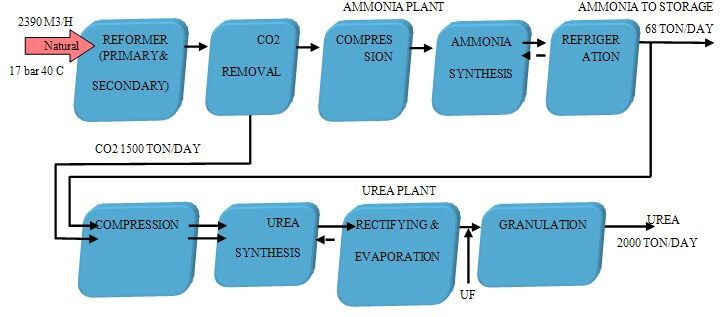

شرکت پتروشیمی کرمانشاه با تولید محصولاتی همچون آمونیاک و اوره، بخشی از نیاز کشاورزی و صنایع در بازارهای داخل و خارج کشور را تأمین مینماید. از مهمترین مزیتهای این مجتمع نزدیکی به بازار رو به رشد کشور عراق و ترکیه و همچنین بهره مندی از واحدهای یوتیلیتی اختصاصی است که با توجه به بحث افزایش حاملهای انرژی در سال های اخیر، این مجتمع را در موقعیت ممتازی قرار داده است. چگونگی فرآیند تولید آمونیاک و اوره در شرکت به صورت زیرمیباشد:

این مجتمع در زمینی به مساحت 295 هکتار و در جاده هرسین دامنه جبل گوهره کرمانشاه واقع شده است. ظرفیت تولید سالانه آمونیاک و اوره گرانول در این مجتمع به ترتیب 396,000 و 660,000 تن است که بیش از 9 درصد کل ظرفیت تولید این محصول در کشور میباشد. از جمله رقبا داخلی شرکت میتوان به شرکتهای پتروشیمی پردیس، خراسان، شیراز و رازی اشاره کرد.

به منظور ایجاد درآمد بیشتر برای منطقه و کشور از طریق ارزش افزایی بر روی گاز طبیعی و همچنین اشتغالزایی بیشتر در این منطقه، شرکت پتروشیمی کرمانشاه از سال 1393 اقدام به اجرای فاز دوم طرح اوره و آمونیاک خود در راستای افزایش ظرفیت تولید مجتمع به دو برابر ظرفیت فعلی به میزان 4,000 تن در روز کود شیمیایی اوره و 2,400 تن آمونیاک نموده است.

بر اساس اطلاعات مندرج در صورتهای مالی شش ماهه سال 1399 شرکت، درصد پیشرفت فیزیکی کار در فاز 2 برابر با 37/33 درصد میباشد و برآورد گردیده است تا پایان سال 1402 این فاز به بهرهبرداری برسد. با توجه به برآورد اولیه افتتاح طرح در سال 1396، از دلایل تأخیر در بهرهبرداری از این پروژه میتوان به عدم تخصیص منابع مورد نیاز ارزی از سوی صندوق توسعه ملی و تشدید تحریمها اشاره نمود.

مفروضات کلی تحلیل سهام

برای پیشبینی صورتهای مالی پتروشیمی کرمانشاه مفروضاتی با توجه به شرایط بازارهای داخلی و جهانی درنظر گرفته شده است. برای سال 1399 با توجه به صورتهای مالی شش ماهه حسابرسی شده ابتدا سال و تحولات سیاسی اخیر و تأثیر آن بر فاکتورهای اقتصادی نرخها پیشبینی شدهاند. همچنین نرخهای فرض شده برای سال 1400 بالاخص نرخهای فروش در ارتباط با محصولات، با در نظر گرفتن مواردی از قبیل هزینههای مرتبط با فروش و انتقال ارز در شرایط کنونی برای کشور ما در نظر گرفته شده و فرض شده است با توجه به شرایط سیاسی پیشرو مقداری از مشکلات فروش برطرف گردد و شرکت بتواند با هزینه کمتری محصولات خود را به فروش برساند.

در خصوص نرخ گاز مصرفی نیز با توجه به افزایش تقاضا به واسطه شرایط ایجاد شده در خصوص مهار بیماری کرونا و تقویت فضای اقتصاد جهانی فرض شده قیمتها به قبل از شیوع این بیماری برگردد. در چند سال گذشته به واسطه سرمایهگذاریهای صورت گرفته در جهان به خصوص در سالهای 2011 تا 2015 ظرفیت تولید آمونیاک به 230 میلیون تن در سال رسیده که به منجر به کاهش نرخ استفاده (utilisation rates) به کمتر از 80% شده است. وضعیت عرضه بیش از حد فعلی به همراه کاهش هزینههای مواد اولیه برای تولید که باعث توجیهپذیری قیمت پایینتر برای تولیدکنندگان شده است، فشارهای کاهشی بر قیمتها وارد کرده است. بر این اساس قیمت آمونیاک پایینتر از قیمت اوره فرض شده است.

وضعیت تولید

با توجه به عدم بهرهبرداری از فاز 2 پتروشیمی کرمانشاه و پیشبینی افتتاح این فاز در سال 1402 و همچنین روند تولیدات در سالهای گذشته و شش ماهه سال 1399 انتظار میرود میزان تولید در سال جاری و سال آینده نیز تقریباً برابر با میزان ظرفیت اسمی تولید شرکت باشد.

وضعیت فروش

افزایش نرخ دلار در سال 1399 و به طبع آن افزایش نرخ ریالی فروش محصولات، باعث رشد فروش حدود 62 درصدی پتروشیمی کرمانشاه در شش ماهه اول سال 1399 نسبت به مدت مشابه سال گذشته شده است. بر این اساس و با توجه به انتظارات آینده به بهبود شرایط اقتصادی پیشرو و افزایش نرخهای جهانی به واسطه کاهش محدودیتهای ایجاد شده ناشی از بیماری کرونا ، پیشبینی میشود میزان فروش سال جاری شرکت نسبت به سال گذشته رشدی معادل 80 درصد داشته باشد.

همچنین فرض شده است در سال 1400 با گشایش فضای سیاسی حاکم و تأثیر آن بر اقتصاد با ایجاد فضای صادراتی مناسبتر و کاهش تقریبی هزینههای مربوط به انتقال محصول و نقل و انتقال وجوه، میزان فروش صادراتی شرکت افزایش یابد و شرکت بتواند محصولات صادراتی خود را با قیمت بالاتری بفروش برساند.

بهای تمام شده

در فرآیند تولید پتروشیمی کرمانشاه در حدود 50 درصد از بهای تمام شده کالای فروش رفته متعلق به مواد مستقیم مصرفی میباشد که بخش مهمی از آن شامل گاز مصرفی است. نرخ جهانی گاز در سال 1399 در مقایسه با سال 1398 کاهش داشته است ولی از آنجا که نرخ گاز مصرفی پتروشیمیها علاوه بر قیمتهای جهانی از نرخ تسعیر سامانه نیما نیز تأثیر میپذیرد و این نرخ نیز افزایش داشته، همچنان نرخ تمام شده گاز مصرفی برای شرکت با افزایش روبرو شده است. با توجه به مفروضات در نظر گرفته شده پیشبینی میشود بهای تمام شده در سال جاری نسبت به سال گذشته رشدی معادل 17 درصد داشته باشد. همچنین برای سال 1400 با فرض کاهش محدودیتهای ایجاد شده به واسطه همهگیری کرونا و احتمال بهبود فضای اقتصاد جهانی و به طبع آن افزایش تقاضا، رشد بالاتری برای نرخ گاز مصرفی پتروشیمی در نظر گرفته شده است، که خود باعث رشد بیشتر بهای تمام شده محصولات شرکت در آن سال میگردد.

دیگر اقلام بهای تمام شده محصولات پتروشیمی کرمانشاه نیز با کمک مفروضات درنظر گرفته شده، به صورت زیر برآورد گردیده است.

هزینههای عمومی و اداری

با توجه به نرخ رشدهای افراض شده و همچنین اطلاعات مربوط به شش ماهه اول سال 1399، جهت برآورد اقلام مربوط به هزینههای عمومی و اداری به صورت زیر عمل شده است.

سایر درآمدها و هزینههای عملیاتی

بزرگترین بخش درآمدها و هزینههای عملیاتی شرکت مربوط به درامدها و هزینههای ناشی از تسعیر ارز میباشد. به واسطه رشد نرخ ارز و همچنین فروش صادراتی پتروشیمی کرمانشاه که در حدود 70 درصد از کل فروش شرکت را شامل میشود، بخش قابل توجهی از درآمدهای عملیاتی از این محل پیشبینی میشود. در خصوص هزینههای جذب نشده در تولید نیز از آنجا که اغلب مقدار تولید شرکت در حدود ظرفیت اسمی بوده یا برآورد گردیده، برای این بخش سهمی در نظر گرفته نشده است. با توجه به این موارد، سایر درآمدها و هزینههای عملیاتی شرکت به صورت زیر برآورد میگردد.

سایر درآمدهای غیرعملیاتی و هزینه مالی

سایر درآمدهای غیرعملیاتی شرکت بیشتر تحت تأثیر سود حاصل از سپردههای سرمایه گذاری بانکی و تسعیر وجه نقد میباشد که با توجه به کاهش سود بانکی و البته نیاز شرکت به نقدینگی جهت سرمایه در گردش رشد بالایی برای این نوع از درآمدها متصور نیستیم.

در خصوص هزینههای مالی، شرکت جهت تکمیل فاز 2 پتروشیمی پس از هماهنگیهای لازم با سهامدار عمده برای استفاده از منابع ارز صادراتی سایر شرکتهای گروه، مذاکراتی با سایر بانکها انجام و همچنین شرایط استفاده از ارزهای حاصل از فروشهای صادراتی شرکت در رعایت دستورالعملهای بانک مرکزی، اقدامات مقتضی برای استفاده از حدود 60 میلیون یورو در نیمه دوم سال 1399 انجام داده و مذاکرات اولیه برای تأمین منابع ارزی از سایر بانکها نیز در جریان است.

صورت سود و زیان و سود پیشبینی شده

صورت سود و زیان شرکت با توجه به مفروضات و محاسبات انجام شده که در بخشهای پیش به آنها اشاره شده محاسبه گردیده است. در ارتباط با مالیات عملکرد شرکت لازم به ذکر است در اجرای ماده 132 قانون مالیاتهای مستقیم و عطف به پروانه بهرهبرداری اخذ شده شرکت در تاریخ 1/11/1387، شرکت به مدت 20 سال از تاریخ مذکور مشمول معافیت مالیاتی میباشد.

در سال 1399 با توجه به رشد کمتر بهای تمام شده تولید نسبت به افزایش نرخ ارز، حاشیه سود ناخالص شرکت تحت تأثیر قرار گرفته است به گونهای که پیشبینی میشود نسبت به مدت مشابه سال قبل رشد 25 درصدی پیدا کند. این افزایش حاشیه سود ناخالص در سال جاری منجر به افزایش حدود 5/2 برابری در سود هر سهم پتروشیمی کرمانشاه شده که انتظار میرود این روند تا حدودی در سال آتی نیز ادامهدار باشد.

تحلیل حساسیت سود هر سهم

در این بخش سود هر سهم پتروشیمی کرمانشاه با لحاظ تغییر در برخی مفروضات اساسی محاسبه شده است.