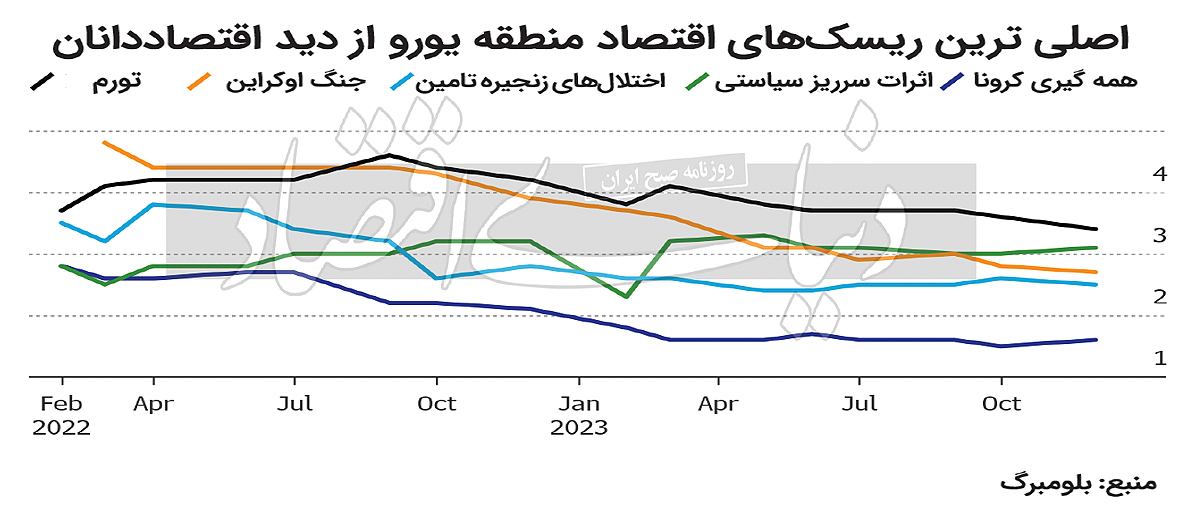

عطش سرمایهگذاران ؛ صبر بانکهای مرکزی

سارا بنیصدر :

از واشنگتن تا فرانکفورت و لندن و فراتر از آن، بانکداران مرکزی در شرایطی به آخرین تصمیمات خود در سال جاری نزدیک میشوند که همچنان از چگونگی تغییرات در چرخه تورم جهانی نگران هستند. سیاستگذاران در نیمی از ۱۰قلمرو ارزهای پرمعامله قرار است در روزهای آینده دیدار کنند و نرخهای بهره برای ۶۰درصد از اقتصاد جهان در طول دوره توفانی ۶۰ساعته تعیین خواهد شد. مهمترین دیدار مربوط به جلسه روز چهارشنبه فدرالرزرو است.

پس از آن بانک مرکزی اروپا و انگلستان نیز روز پنجشنبه جلسه خواهند داشت. به غیر از نروژ که احتمالا نرخهای استقراض را افزایش میدهد، بیشتر مقامات پولی بهدلیل فشارهای بازارهای مالی بهنظر میرسد عجلهای برای شروع کاهش نرخهای بهره ندارند. کاهش همزمان در دادههای تورم و برخی شواهد از کاهش رشد اقتصادی سبب شده است سرمایهگذاران روی کاهش نرخهای بهره در نیمه نخست سال2024 حساب کنند. اما این دیدگاه میتواند با وعدههای سهماه پیش فدرالرزرو و همتایانش مبنی بر «بالا نگه داشتن نرخهای بهره برای مدت طولانیتر» در تضاد باشد.

در آمریکای لاتین که رهبری افزایش نرخهای بهره را در دست دارد، بیشتر بانکهای مرکزی در مسیر کاهش نرخها هستند و برزیل و پرو نیز احتمالا در هفتههای آینده نرخهای بهره را کاهش خواهند داد. اما همتایان آنها در آمریکا و اروپا زیاد مطمئن نیستند. درحالیکه سال2023 را با نیرویی تازه برای افزایش هزینههای استقراض آغاز کردند، در پایان سال برای تغییر نرخهای بهره تردید دارند که شرایط را برای یک بلاتکلیفی طولانی برای سرمایهداران آماده میکند. رئیس تحقیقات جهانی جیپیمورگان در گفتوگو با بلومبرگ اعلام کرد که بانکهای مرکزی میگویند هدف آنها این است که از پایداری کاهش تورم مطمئن شوند و بهنظر میرسد تا نیمه دوم سال آینده نباید منتظر کاهش نرخهای بهره بود.

فدرالرزرو: از منظر محققان بلومبرگ، انتظار میرود فدرالرزرو نرخهای معیار را در بالاترین سطح در طول دو دهه گذشته نگه دارد؛ چراکه سیاستگذاران معتقدند اثرگذاری افزایشها در نرخهای بهره که از اوایل سال2022 آغاز شده است بر اقتصاد با تاخیر صورت خواهد پذیرفت. درحالیکه بانکداران مرکزی روز سهشنبه گرد هم میآیند، دادههای جدید تورم را در دست خواهند داشت. احتمالا شاخص قیمت مصرفکننده هسته این انتظارات را تقویت خواهد کرد که جروم پاول، در کنفرانس مطبوعاتی خود در روز بعد، هم پیشرفتهای حاصلشده در زمینه تورم و هم خطرات ناشی از فشارهای سرسختانه قیمتها را تصدیق کند. پیشبینی میشود شاخص CPI هسته، که غذا و سوخت را در نظر نمیگیرد در ماه نوامبر 0.3درصد نسبت به ماه قبل افزایش یابد. همچنین اقتصاددانان پیش بینی تورم سالانه 4درصدی را دارند که نشاندهنده کاهش تدریجی تورم است.

ارقام تورم به دنبال انتشار گزارش بازار کار در روز جمعه خواهد آمد که نشاندهنده رشد سالم در اشتغال و دستمزدها همراه با کاهش نرخ بیکاری بود. با وجود این، نشانههایی وجود دارد که با نزدیک شدن به پایان سال، تقاضا در سراسر اقتصاد کاهش خواهد یافت. به علاوه، انتظار میرود در پایان هفته، با بازگشت کارگران اعتصابی خودرو به خطوط مونتاژ، ارقام تولید صنعتی نشاندهنده افزایش تولید کارخانهها باشد.

بانک مرکزی اروپا: از منظر بلومبرگ، کریستین لاگارد احتمالا تلاش خواهد کرد تا انتظارات بازار نسبت به کاهش نرخ بهره در آوریل را کاهش دهد. درحالیکه منطقه یورو میتواند در رکود باشد و سیاستگذاران اذعان دارند که بازار کار نشانههایی از چرخش را نشان میدهد، ولی کاملا متقاعد نشدهاند که خطر قیمتهای مصرفکننده از بین رفته است و تصمیم دارند دادههای دستمزد بیشتری را ببینند. لاگارد پیشبینیهای جدیدی را همراه با دیدگاه جمعی درباره خطرات رشد و تورم ارائه خواهد کرد که احتمالا جزو اصلی پیامهای بانک مرکزی اروپا برای مقابله با گمانهزنیهای بازار خواهد بود.

بانک مرکزی انگلستان: انتظار میرود بانک مرکزی انگلستان نیز برای سومین جلسه متوالی نرخهای بهره را ثابت نگه دارد، به همراه این هشدار که جنگ علیه تورم هنوز به پایان نرسیده است. با توجه به اینکه رشد اقتصادی انگلستان سال آینده در بهترین حالت ثابت خواهد بود، سرمایهگذاران انتظار دارند کمیته سیاست پولی کاهش نرخ بهره را از ماه ژوئن آغاز کند. با این حال، مقامات تاکید خواهند کرد که سیاستها باید همچنان انقباضی باقی بماند تا مانع از ماندن تورم بالای هدف 2درصدی در بحبوحه بازار پررونق و فشار قیمتها در بخش خدمات شود.

سوئیس: تورم سوئیس در واقع ضعیفتر از منطقه یورو است؛ بهطوریکه اکنون به زیر هدف 2درصدی که سیاستگذاران هدفگذاری کردهاند، کاهش یافته است. گمانیزنیها مبنی بر اینکه آنها نرخ بهره را با همان سرعت بانک مرکزی اروپا کاهش نخواهند داد، سبب شده است فرانک به بالاترین سطح خود از زمانی برسد که بانک ملی سوئیس 9سال پیش سقف خود را از آن برداشت.

نروژ: بانک مرکزی نروژ با انتخاب سختی برای ادامه یا توقف افزایش نرخ بهره روبهرو شده است. دادههای اخیر میتواند مقامات پولی کشور را تشویق کند ضعف ناشی از تورم کرون را از بین ببرند و با کند شدن رشد اقتصادی در انتظار بمانند. یک نظرسنجی انجامشده توسط این بانک نشاندهنده پیشبینی ثابت ماندن رشد در سهماه چهارم سال و کاهش آن در آغاز سال2024 است؛ چراکه کسبوکارها با مشکلات ظرفیت خالی بیشتر و استخدام کمتر مواجه هستند. در همین حال، فعالیت ساختمانی بهشدت درحال کاهش است و فعالیت خردهفروشی کند میشود، حتی درحالیکه بخش سوختهای فسیلی نروژ قسمتی از پیامدهای تورم بالا و افزایش هزینههای اعتباری را کاهش میدهد.

روسیه: به اعتقاد تحلیلگران بلومبرگ اکونومیکس، پس از افزایش 2واحد درصدی نرخ کلیدی در ماه اکتبر، بانک مرکزی روسیه احتمالا نرخ بهره را روز جمعه تا 16درصد افزایش خواهد داد؛ چراکه سیاستگذاران در نظر دارند تورم را به هدف 4درصدی خود بازگردانند.

برزیل: انتظار میرود بانک مرکزی برزیل به رهبری روبرتو کامپوس نتو برای چهارمین بار متوالی نرخ بهره را روز چهارشنبه نیم واحد درصد کاهش داده و به 11.75 برساند. باتوجه به کاهش رشد تولید ناخالص داخلی و تورم انتظار میرود بانک مرکزی برزیل تا سهماهاول 2024 همچنان این سرعت را حفظ کند. در آن زمان بانک مرکزی برزیل احتمالا سرعت کاهش نرخ بهره را با توجه به شرایط جهانی و انتظارات تورمی بلندمدت کمتر خواهد کرد. در مکزیک نیز انتظار میرود که تصمیمی متفق القول در روز پنجشنبه برای حفظ نرخ کلیدی در رکورد 11.25درصد برای ششمین جلسه متوالی اتخاذ شود.

همچنین انتظار میرود نشست روز پنجشنبه بانک مرکزی پرو با توجه به اقتصاد در رکود و ماههای متوالی کاهش تورم، نرخ بهره را برای چهارمین بار متوالی کاهش داد. با این حال، خطرات صعودی تورم ناشی از اختلالات مرتبط با النینو و آشفتگیهای سیاسی مداوم، احتمالا باعث خواهد شد که خولیو ولارده، رئیس کهنهکار بانک در مسیر باقی بماند و نرخ کلیدی را از 7درصد به 6.75درصد کاهش دهد.

مرجع: دنیای اقتصاد