سیگنال نرخ بهره به بازارها

نرخ بهره یکی از مهمترین متغیرهای اقتصادی است که میتواند چرایی فراز و فرود بازارهای مالی را توضیح دهد. به طور کلی اثرگذاری نرخ بهره بر بازارهای مالی(در ایران) لزوما همیشگی و در کوتاهمدت نخواهد بود.

درواقع از آنجائیکه ارتباط میان نرخ بهره بینبانکی و نرخ سود سپردهها قطع است، بنابراین در کوتاهمدت تغییر نرخ بهره بینبانکی نمیتواند بلافاصله نرخ سود سپردهها را تحت تاثیر قرار دهد، در نتیجه بازارها نیز بلافاصله و به شکل مستقیم تاثیر نخواهند گرفت.

اما در شرایطی که فاصله میان نرخ سود سپرده و نرخ بهره بینبانکی افزایش یابد، انگیزه بانکها برای تخطی از نرخهای بهره مصوب نیز افزایش مییابد و نرخ سود سپرده به شکل پنهانی تغییر میکند. در نتیجه، بازارهای مالی نیز به آن واکنش نشان خواهند داد.

به طور کلی، نوسانات نرخ بهره بینبانکی درواقع بازتاب شرایط اقتصادی است، به عنوان مثال در حالتی که چاپ پول و در نتیجه عرضه پول افزایش یابد، نرخ بهره افت میکند(شدت این موضوع به سمت تقاضا هم بستگی دارد).

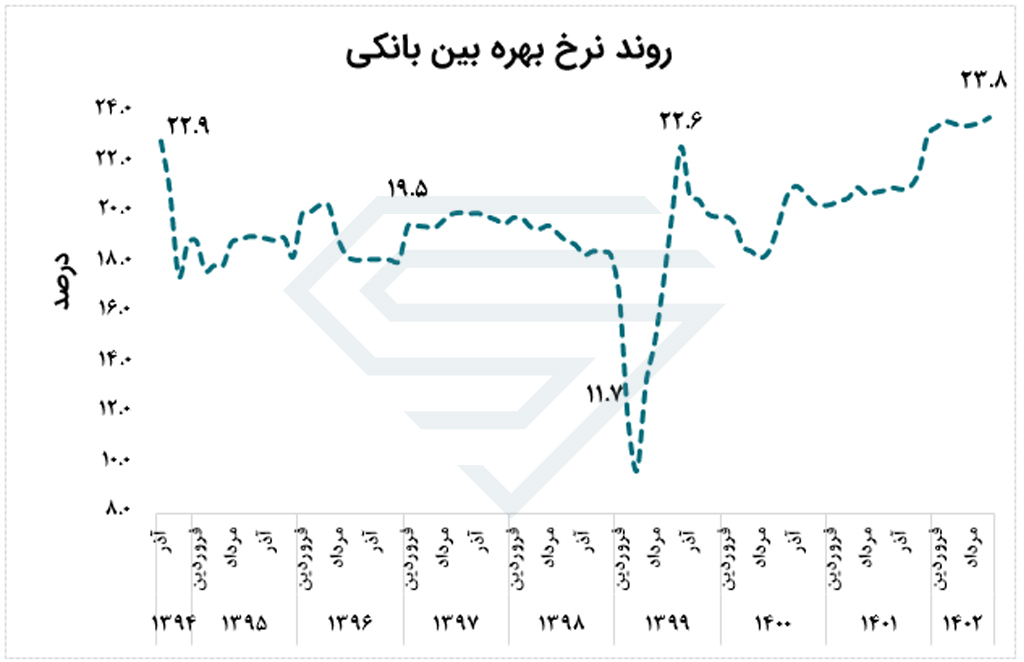

نرخ بهره بین بانکی در اوج قرار گرفت

آخرین آمار بانک مرکزی نشاندهنده این است که نرخ سود بینبانکی طی ماههای اخیر به نحو قابلتوجهی افزایش یافته و به بالاترین سطح خود از آذرماه 1394 رسیده است. این موضوع نشاندهنده کمبود نقدینگی در بازار بینبانکی است.

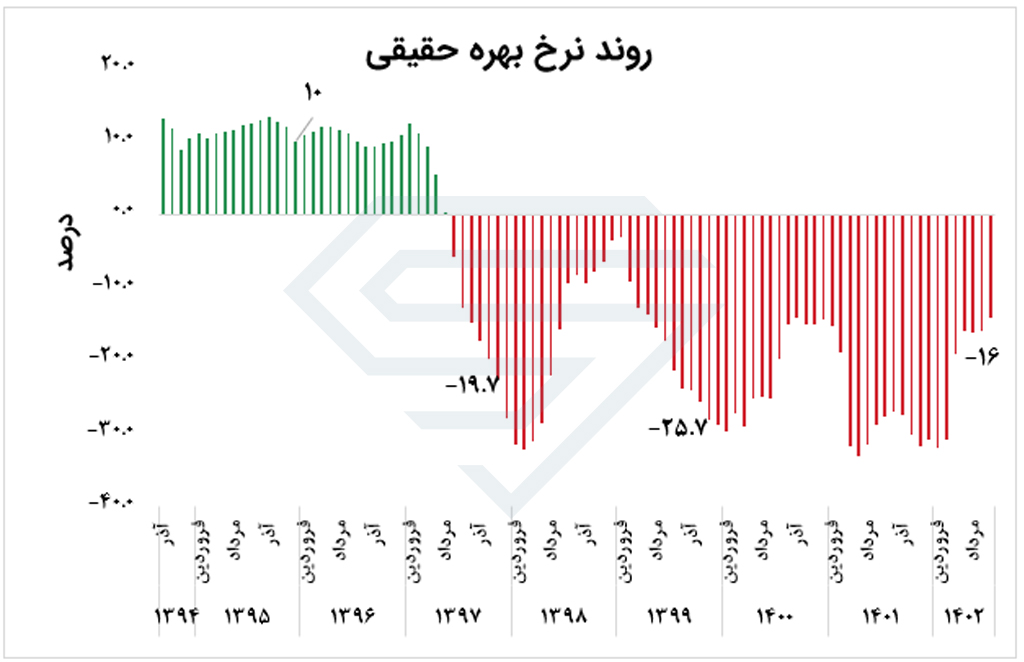

سیگنالهای نرخ بهره حقیقی

اما نکته مهمتر این است که باید نرخ بهره حقیقی را نیز مد نظر قرار داد. نرخ بهره حقیقی از تفاضل نرخ بهره اسمی و تورم انتظاری بدست میآید.

اگرچه نرخهای بهره در حال حاضر به نسبت سالهای قبل بالاتر است، اما به دلیل بالا بودن تورم، نرخ بهره حقیقی همچنان منفی است و پایینتر از سطوح تاریخی خود قرار دارد.

اگرچه در محاسبه نرخ بهره حقیقی بهتر است تورم انتظاری معیار قرار گیرد، اما به دلیل نبود این آمار، نمودار فوق بر اساس تورم محققشده(آمار رسمی) ترسیم گردیده است. از نمودار نیز کاملا واضح است که نرخ بهره حقیقی طی سالهای اخیر به دلیل تورمهای افسارگسیخته به شدت افت داشته و منفی شده است.

در ادامه سال به دلیل نیاز بالای دولت برای تامین مالی و درنتیجه عرضه اوراق در بازار، به نظر نمیرسد نرخ بهره کاهش یابد.