مروری بر وضعیت بازار کامودیتی در تیر ماه 1398

تیرماه را می توان جنگ سیاسیون دانست؛ از توقیف نفت کش ها گرفته تا توافق روسیه و عربستان در تداوم محدودیت عرضه نفت، همه و همه از محرکهای بازار کالایی در تیرماه بودند.

تیرماه را می توان جنگ سیاسیون دانست؛ از توقیف نفت کش ها گرفته تا توافق روسیه و عربستان در تداوم محدودیت عرضه نفت، همه و همه از محرکهای بازار کالایی در تیرماه بودند.

سوپرتانکر حامل نفت ایران بعد از توقف ۲۳ روزه بدون پرچم در آبهای امارات، در چهاردهم تیرماه راهی مقصد احتمالی سوریه بود که توسط نیروهای ضربتی انگلستان در گیبرالتار (نزدیک جبل الطارق) توقیف شد.

از طرف دیگر در تیر ماه شاهد اعلام آمادگی مذاکره آمریکا توسط وزیر امور خارجه این کشور بودیم که این موضوع تاثیر خود را بر قیمت نفت گذاشت. افت ارزش دلار اتفاق دیگری بود که در تیر ماه به موجب آن بازار کامودیتی شاهد افت قیمت در برخی از آنها بود.

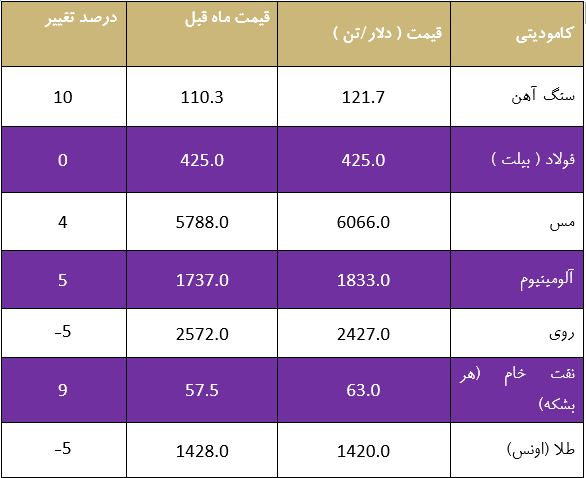

سنگ آهن

شاخص سنگ آهن دالیان چین طی تیرماه نوساناتی رو به جلو داشت، هفته اول تیرماه با رشد 2.27 درصدی رو به رو شد. دلیل این موضوع میتواند به تاثیر اخبار شروع مذاکرات تجاری چین و آمریکا بر جو منفی کاهش PMI تولید چین به 49.4 درصد در ماه ژوئن مربوط باشد، همچنین افزایش قابل توجه صادرات سنگ آهن استرالیا در ماه قبل، بر صادرات تیر ماه غلبه کرده و سنگ آهن را به مرز کلیدی 120 دلار نزدیک تر کرد.

پس از آن سنگ آهن با رشد 4 درصدی به قیمت 123 دلار نزدیک شد. دلیل تداوم رشد قیمت ها، به این مربوط می شود که تجار از فروش بار خود خودداری کرده و در انتظار قیمتهای بهتر در روزهای آتی بودند، در ادامه تیرماه سنگ آهن قیمتهای 123 دلار را نیز تجربه کرد که اوج قیمت های 66 ماه گذشته بود. این روند ادامه پیدا کرد تا اینکه در نیمه دوم تیر ماه موجودی سنگ آهن انبارهای فولادسازان در سطح پایینی قرار گرفت و چین شاهد تداوم رشد تولید بود. این موضوع باعث ایجاد جو روانی بر بازار و نگرانی از نبود سنگ آهن شد که موجبات تحریک خرید چین و واردات را فراهم آورد.

در اواخر تیر ماه قیمت سنگ آهن بعد از جهش 88.7 درصدی با کاهش رو به رو شد به رقم 121.27 دلار رسید، دلیل این موضوع به چند مورد مربوط بود که از جمله آنها می توان به موارد ذیل اشاره کرد:

- در بورس کالای دالیان چین کمیسیون معاملات با 66% افزایش، از 0.006% به 0.01% از ارزش هر قرارداد رسید. هدف از این کار کاهش حجم معاملات بود.

- شرکت BHP استرالیا اعلام کرد که برنامه تولید سال خود را از 270 میلیون تن به سقف 286 میلیون تن افزایش میدهد که باعث بهبود عرضه بازار خواهد شد.

- صادرات بندر هدلند استرالیا در ماه ژوئن با رشد 3.5%+ سالانه و 5.9%+ ماه به ماه به 48.94 میلیون تن رسید که بالاترین سطح تاریخی بود.

در پایان تیر ماه نیز قیمت سنگ آهن با رشد 1.6 درصدی به قیمت 121.79 دلار رسید. به نظر میرسد که رشد قیمتهای سنگ آهن به محدوده تعادل خود نزدیک است، موجودی سنگ آهن در 45 بندر وارداتی چین در اواخر تیر ماه و برای اولین بار طی 10 هفته گذشته رشد هفتگی 2.69 میلیون تن را تجربه کرد و به 116.82 میلیون تن رسید که میتواند عامل فشار بر قیمتها طی هفتههای جاری باشد، بعلاوه با وجود رشد 2 رقمی تولید فولاد چین، مارجین فولادسازان همچنان پایین مانده که میتواند عامل فشار به قیمت سنگ آهن طی روزهای آتی باشد.

فولاد

قیمت بیلت صادراتی تانگشان چین در اوایل تیرماه با رشد حدود 2.2 درصدی رو به رو بود. پس از آن نیز این رویه ادامه یافت. دلیل این موضوع کاهش تولید غولهای بزرگ سنگ آهن دنیا در سال 2019 ناشی از حوادث محیطی و جوی، همزمان با تداوم رشد تولید فولاد چین بود. این موضوع از محرکهای قیمت سنگ آهن (بخصوص پرعیار) طی هفته های اخیر است. ناحیه تانگشان، قلب فولادسازی این کشور در مقابله با آلایندگی هوا، در تیرماه از فولادسازان خواست تا بسته به آلایندگی بین 20% الی 50% از تولید خود بکاهند.

این موضوع شرایط را برای قیمتهای بهتر فولاد چین و افزایش قدرت خرید فولادسازان در سنگ آهن پرعیارتر باز کرد. بعد از حادثه معدن سنگ آهن برزیل، رابطه قیمتی سنگ آهن و فولاد خام در دنیا عملا گسسته شد. این رابطه برای کنسانتره از 19.7% به 26.9% و برای گندله از 25.1% به 32.1% رسید. طی تیرماه قیمتها نوساناتی داشت اما در نهایت قیمتها نسبت به خرداد ماه تغییری نکرد.

مس

در هفته ابتدایی تیرماه بازار کامودیتی شاهد رشد 2.2 درصدی قیمت مس بود. دلیل این موضوع به توافق آمریکا و چین در مورد شروع مجدد مذاکرات تجاری و عدم تعرفه بروی الباقی کالاهای چینی مربوط است. روند تغییر موجودی انبارهای مس دنیا و داده ها نشان داد که با وجود روند نزولی موجودی در سال 1398، وضعیت طی ماه های قبل از خرداد اندکی تغییر کرده است. بازار کامودیتی شاهد رشد 6 درصدی موجودی ناشی از جهش قابل ملاحظه در انبارهای LME بود. در اواخر تیر ماه قیمت کاتد مس با جهش 27 درصدی تولید سه ماهه و 13 درصد طی تیر ماه در وضعیت مطلوب قرار داشت.

در پایان تیرماه با رشد 1.8 درصدی قیمت مس، قیمت به 6074 دلار رسید. فعالان بازار مس در پایان تیر روزهای خوبی را پشت سر گذاشتند. در بورس LME لندن تا ساعت 5 عصر 28 تیر ماه، 30 هزار معامله بین تجار روی داد. این رقم از میانگین هفتگی بالاتر بود که نشان از خوش بینی به رشد قیمت دارد، از دیگر عواملی که به رشد قیمت مس در اواخر تیرماه کمک کرد میتوان به صحبتهای رییس فدرال رزرو نیویورک اشاره کرد.

وی بیان داشت بانک مرکزی آمریکا بایستی در کاهش نرخ بهره، جلوتر از زمان حرکت کند. همچنین اعلام گروه 10 شرکتی مشتریان کنسانتره چین موسوم به CSPT اعلام کردند کف شاخص توانمندی تجارت ( TC ) برابر با 55 دلار در سه ماهه سوم 2019 بود. این شاخص با کاهش منفی 25 درصدی سیگنال کمبود کنسانتره را به بازار داد که موجبات رشد قیمت کنسانتره و مس کاتد را در آینده فراهم میآورد.

آلومینیوم

قیمت آلومینیوم در تیرماه با نوساناتی همراه بود. در نهایت و در طی هفته آخر تیرماه به رقم های 1833 دلار بر تن رسید. این قیمت نسبت به ماه گذشته با افت رو به رو بود که از جمله دلایل آن می توان به افزایش موجودی آلومینیوم در انبارهای بورس فلزات لندن اشاره کرد. افت قیمت پودر آلومینا نیز از دیگر موارد تاثیر گذار بر کاهش قیمت آلومینیوم به حساب می آید.

روی

قیمت روی در ماه مورد بررسی در مقایسه با ماه قبل دارای کاهش بود. دلیل آن به کاهش میزان کسری روی در بازارهای جهانی مربوط است.

نفت

قیمت نفت از اوایل تیر ماه روند کاهشی خود را شروع کرد و قیمت به 64.39 دلار رسید. خبرگزاری ها سقوط قیمت نفت در معاملات بورس های دنیا را به گردن اینستکس انداخته اند. چرا که با ارایه یک خط اعتباری به ایران، میتواند مسیر صادرات نفت را باز نگه دارد. نفت در ادامه به دلیل خبر تحریم اینستکس روند مثبتی را در پیش گرفت. بازار شاهد رشد 2.2 درصدی قیمت نفت رو به رو بود.

این روند در میانه تیرماه با افت 4.38 درصدی به 56.5 دلار رسید. نشان می دهد بازار همچنان ناراضی و نگران مازاد عرضه و رکود اقتصاد جهانی است؛ چرا که توافق اوپک در تمدید محدودیت عرضه 1.2 میلیون بشکه ای نفت نیز در میانه تیرماه روی داد.

در 14 تیر ماه نفتکش ایرانی توسط انگلستان توقیف شد و موجودی مخازن آمریکا رو به کاهش گذاشت. درنتیجه قیمت نفت با رشد 4.58 درصدی مواجه شد. در روزهای پایانی تیرماه وزارت انرژی آمریکا اعلام کرد تولید نفت این کشور در خلیج مکزیک ناشی از طوفان بری (Berry ) بیش از 72.8%- =1.37 میلیون بشکه کاهش یافته است. این موضوع محرک قیمت نفت در هفته آتی خواهد بود. قیمت نفت در روز آخر تیرماه به 63.02 دلار رسید.

اونس طلا

در ابتدای تیر ماه با کاهش ریسک اقتصاد دنیا ناشی از توافق چین و آمریکا برای تداوم مذاکرات، طلا روند نزولی به خود گرفت و قیمت آن به 1395 دلار رسید. در میانه تیر ماه نیز برگشت به عقب بانکهای مرکزی دنیا شامل آمریکا و اروپا به سیاست کاهش نرخ بهره از محرکهای قیمت طلا بود. بازار شاهد رشد قیمت های اونس تا 1422 دلار بود.

در نیمه دوم تیرماه طلا بعد از رسیدن به اوج قیمت 6 سال اخیر در مسیر دوراهی رشد/کاهش قرار داشت. دلیل این موضوع، اوج گیری شاخص سهام آمریکا به بالاترین سطح تاریخ و وضعیت مطلوب عملکرد اشتغال زایی ماه گذشته است. اقتصاددانان معتقدند این مسئله احتمال اجرایی شدن برنامه کاهش 0.5% بهره دلار در سال 2019 را کم میکند و احتمال کاهش 0.25 درصد را بیشتر میدانند.