رشد واردات جهانی سنگ آهن دریایی در سال 2024/ چین رکورددار شد!

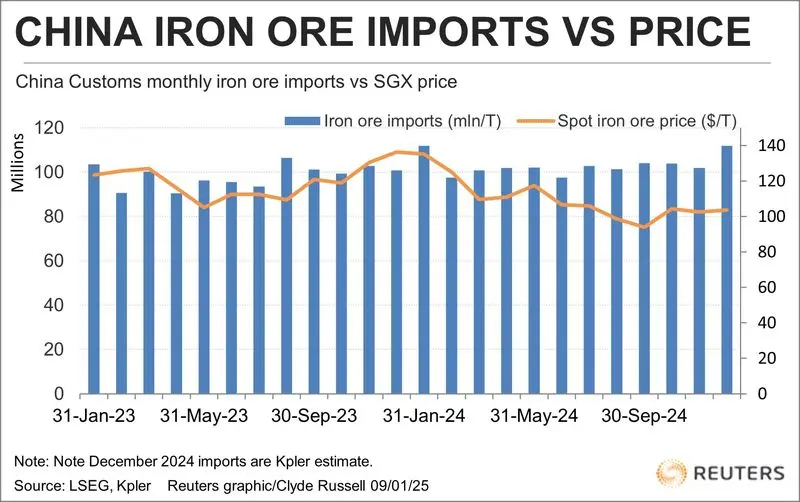

واردات جهانی سنگ آهن دریایی در سال 2024 رکورد جدیدی خلق کرد و با 3.6 درصد افزایش نسبت به سال گذشته به 1.707 میلیارد تن متریک رسید. این افزایش تقریباً به طور کامل به چین، بزرگترین خریدار جهانی این ماده خام کلیدی برای تولید فولاد، مرتبط بود.

اخبار فولاد / واردات جهانی سنگ آهن دریایی در سال 2024 به رکورد جدیدی رسید و با 3.6 درصد افزایش نسبت به سال گذشته، به 1.707 میلیارد تن متریک رسید. اما این افزایش تقریباً به طور کامل به چین، بزرگترین خریدار جهانی این ماده خام کلیدی برای تولید فولاد، مرتبط بود.

به گزارش تجارتنیوز و به نقل از فولادنیوز ، بر اساس دادههای جمعآوریشده توسط تحلیلگران کالایی Kpler، واردات جهانی سنگ آهن دریایی از 1.647 میلیارد تن در سال 2023 به 1.707 میلیارد تن در سال 2024 رسید، یعنی افزایشی معادل 60 میلیون تن. از این مقدار، 59.1 میلیون تن مربوط به چین بود، زیرا واردات دریایی این کشور 4.9 درصد رشد کرد و به 1.274 میلیارد تن رسید.

این امر به معنای ثبت رکورد جدیدی در واردات دریایی سنگ آهن چین در سال 2024 است، که با کاهش احتمالی تولید فولاد این کشور تناقض دارد.

طبق دادههای رسمی، تولید فولاد خام چین در 11 ماه اول سال 2024 به 929.19 میلیون تن رسید که نسبت به مدت مشابه سال 2023، کاهش 2.7 درصدی داشت. با توجه به تعطیلیهای زمستانی و کاهش تقاضای فصلی در دسامبر، انتظار میرود که تولید سالانه فولاد در سال 2024 نسبت به 2023 کاهش یابد.

با این حال، تولید فولاد چین در سال 2024 حدود 1 میلیارد تن خواهد بود و برای ششمین سال متوالی در همین حجم باقی میماند. با توجه به توقف رشد تولید فولاد از سال 2019، سؤال بازار این است که چرا واردات سنگ آهن در سال 2024 افزایش یافت. احتمالاً بخشی از این افزایش به جایگزینی تولید داخلی با کیفیت پایینتر مربوط میشود، اما عوامل اصلی احتمالاً روند کاهش قیمت و بازسازی ذخایر هستند.

روند قیمت

قیمت قراردادهای سنگ آهن در بورس سنگاپور در سال 2024، اوج خود را در ابتدای سال تجربه کرد و در 3 ژانویه به 143.60 دلار در هر تن رسید. این قیمت تا 10 سپتامبر به کمترین میزان 91.10 دلار در هر تن کاهش یافت و سپس با بهبود نسبی در پایان سال به 103.61 دلار رسید.

این کاهش 28 درصدی در طول سال، احتمالاً انگیزهای برای افزایش خرید توسط کارخانههای فولاد چین و معاملهگران، بهویژه در نیمه دوم سال، ایجاد کرد که قیمتها نسبت به نیمه اول سال پایینتر بود.

قیمت سنگ آهن در آغاز سال 2025 نیز کاهش یافت و روز چهارشنبه به 97.36 دلار در هر تن رسید. این کاهش عمدتاً ناشی از نگرانیها درباره سیاستهای تجاری دولت جدید ایالات متحده به رهبری رئیسجمهور منتخب دونالد ترامپ است که تهدید تعرفههای تا 60 درصدی بر صنایع فولادمحور مانند تولید را به همراه دارد.

چین همچنین در حال بازسازی ذخایر خود است. ذخایر بنادر که توسط شرکت مشاورهای SteelHome نظارت میشوند، در پایان سال گذشته به 146.85 میلیون تن رسید که نسبت به پایان سال 2023، افزایش 32.4 میلیون تنی داشت. این افزایش، بیش از نیمی از کل رشد واردات دریایی را تشکیل میدهد و اهمیت بازسازی ذخایر در تقاضای سنگ آهن چین در سال 2024 را برجسته میکند.

چشمانداز

چشمانداز بخشهای سنگ آهن و فولاد چین به دلیل عدم اطمینان درباره سیاستهای واقعی دولت جدید ترامپ و نحوه واکنش چین و سایر کشورها، نامشخص است.

همچنین، مانند سایر بازارهای کالایی، سنگ آهن نیز در حال حاضر در وضعیت “انتظار و مشاهده” قرار دارد تا مراسم تحلیف ترامپ در 20 ژانویه برگزار شود.

اروپا و خاورمیانه

این عدم اطمینان همچنین بر تقاضای سنگ آهن خارج از چین تاثیر خواهد گذاشت، اما برخی روندهای تثبیتشده احتمالاً ادامه خواهند یافت.

تقاضا در کشورهای توسعهیافته اروپا احتمالاً به کاهش خود ادامه خواهد داد. واردات اروپا در سال 2024 به 85.12 میلیون تن کاهش یافت که از 88.40 میلیون تن در سال 2023 کمتر است. بخش عمده این کاهش در بریتانیا رخ داد.

ژاپن، دومین واردکننده بزرگ جهان، نیز کاهش واردات را تجربه کرد و واردات دریایی این کشور در سال 2024 به 88.19 میلیون تن رسید که نسبت به 98.71 میلیون تن سال قبل کمتر بود.

کاهش واردات در اروپا و ژاپن با افزایش در واردکنندگان کوچکتر، بهویژه در خاورمیانه و شمال آفریقا، جبران شد.

به طور کلی، در حالی که ترکیب تقاضای سنگ آهن دریایی (خارج از چین) در حال تغییر است، انتظار میرود حجم کلی تقریباً ثابت بماند، مگر اینکه سیاستهای ترامپ تاثیر شدیدی بر رشد جهانی داشته باشد.

منبع: تجارت نیوز