بورس در هفتهای که گذشت: توییت همتی هم به کمک نیامد

این هفته شیدایی نرخ ارز محو شد و بازار سهام به تنظیمات اولیه خود یعنی نوسانات جسته و گریخته بازگشت. همچنین نرخ ارز توافقی که در ابتدای هفته کمی کاهش پیدا کرد، در ادامه هفته به سطح ۶۷ هزار تومان در بخش اسکناس رسید. ممکن است معاملهگران در نهایت سطح ۷۳ هزار تومان که سیگنال همتی وزیر اقتصاد است، مد نظر داشته باشند.

جمیع این تحولات منجر به آن شد که شاهد کاهش شاخص کل به سطح ۲۷۵۰ هزار باشیم. بخشی از این کاهش قطعا به خاطر جریانهای برداشت سود است. سرمایهگذاران بعد از افزایش شدید شاخص طی روزهای گذشته تلاش دارند بخشی از سود خود را محقق کنند.

با این همه، از آنجایی که نرخها در سامانه ارز توافقی به ثبات نسبی رسیده است، بعید است که سرمایهگذاران به بهانه کسب سود در بازارهای موازی از بورس خارج شوند.

سه ریسکی که در حال حاضر فعال هستند، ریسک ترامپ، ریسکهای ژئوپلیتیک و همینطور ریسک شوک درمانی است. هرکدام از این سه ریسک میتواند در کوتاه مدت باعث احتیاط معاملهگران شود. با این همه آن چیزی که در بلندمدت بر بازار سرمایه تاثیرگذار است، همچنان نرخ بهره است.

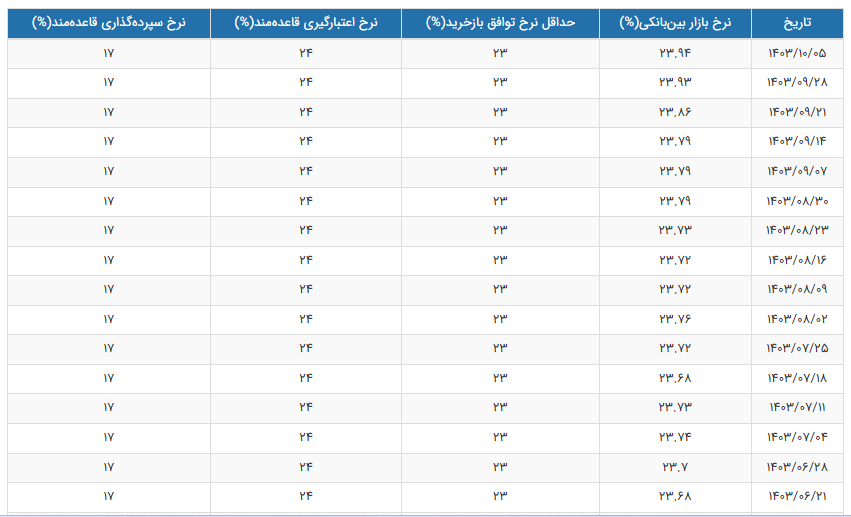

نرخ بهره بین بانکی هفته گذشته نیز با افزایش ۰.۰۱ درصد به سطح ۲۳.۹۴ درصد رسید که یعنی تنها ۰.۰۶ درصد تا سطح کوریدور فاصله دارد.

همینطور طبق اعلام بانک مرکزی، این هفته در مجموع شاهد تزریق ۲ همت منابع به شبکه بانکی بودیم که اگرچه احتمالا تغییری در روند نرخ بهره بین بانکی ایجاد نخواهد کرد، اما از افزایش سریع این نرخ و تنش در بازار ذخایر بانکی جلوگیری خواهد کرد.

در واقع بانک مرکزی در حال حاضر رویکرد کجدار و مریز را در پیش گرفته است. این مساله به حقیقت مهمی وابسته است و آن این است که به نظر میرسد بانک مرکزی افسار رشد نقدینگی را از دست داده است.

طبق آمار بانک مرکزی، هفته گذشته بانکها نسبت به سال گذشته ۲۸.۱ درصد نقدینگی بیشتری تولید کردهاند، در حالی که طبق رویکرد کنترل ترازنامه بانک مرکزی، قرار بود بانکها تنها ۲۵ درصد نقدینگی بیشتری تولید کنند.

در میانه هفته، شاهد آن بودیم که عبدالناصر همتی، وزیر اقتصاد توییتی زد مبنی بر اینکه رهبر انقلاب با طرح مجدد لوایح پالرمو و CFT در مجمع تشخیص مصلحت نظام موافقت کرده است. این مساله موجی از سرخوشی خصوصا در بین معاملهگران سهام بانکی ایجاد کرد.

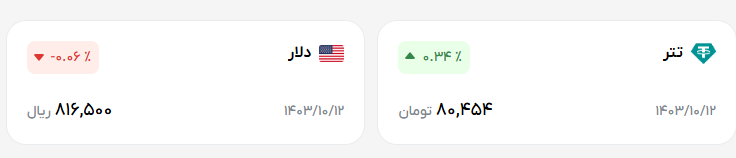

اما این سرخوشی نیز موقتی بود چرا که حتی موافقت و اجرای این لوایح هم ضامن خروج ایران از لیست سیاه FATF نیست. عدم واکنش معنیدار دلار در بازار آزاد نیز تاییدی بر این گفته است.

این هفته اتفاق دیگری نیز رخ داد و آن بسته شدن درگاه پرداخت ریالی صرافیهای ارز دیجیتال بود. این مساله به بهانه جلوگیری از پولشویی و فرار سرمایه رخ داد و به ادعای برخی منابع همین مساله منجر به کاهش قیمت تتر تا حوالی ۷۶ هزار تومان در بازار آزاد شد. اما این کاهش خود را در بازار آزاد نشان نداد و دلار در بازار آزاد همچنان بالای ۸۰ هزار تومان باقی ماند.

امیرحسین راد، مدیرعامل نوبیتکس نیز در واکنش به این اقدام گفت که به همه ثابت شد نرخ تتر تاثیری بر روی نرخ دلار در بازار آزاد ندارد.

در این هفته شاخص هموزن نیز ۰.۲۸ درصد کاهش پیدا کرد. این کاهش نشان دهنده آن است که اکثر کاهشی که در شاخص کل شاهد بودیم، در سهمهای بزرگ بوده است و سهام کوچک همچنان خود را حفظ کردهاند.

هفته آینده چشمها به مساله استیضاح وزیر اقتصاد دوخته خواهد شد. این استیضاح با توجه به سوگیری فعلی اکثریت نمایندگان بعید به نظر میرسد.

در طرف دیگر بحث مذاکرات نیز در هفته آینده میتواند بر روی بازار سهام تاثیر گذار باشد.

اما مهمترین تاثیر بر روی بازار سهام، انتشار صورتهای مالی شرکتها میگذارد. هفته آینده صورتهای مالی شرکتها برای نه ماهه امسال به تدریج منتشر خواهد شد و این مساله میتواند بر روی سوگیری بازار سهام تاثیرگذار باشد.

و همچنان چشمها به دهان رئیس بانک مرکزی است تا ببینیم وضعیت رژیم انقباض پولی با چه تمهیدی ادامه پیدا خواهد کرد. آیا شاهد کاهش شدت انقباض خواهیم بود یا بانک مرکزی رژیم سفت و سخت خود را ادامه میدهد.