بانکها در عطش پول؛ سیاست انقباضی در پیش است؟+ نمودار

اکوایران: جدیدترین گزارش بانک مرکزی از عملیات سیاست پولی بازار باز نشان میدهد که رفع نیاز نقدینگی بانکها همچنان با احتیاط صورت میگیرد و دیگر خبری از تزریق پول آزادانه در نیمه نخست سال نیست.

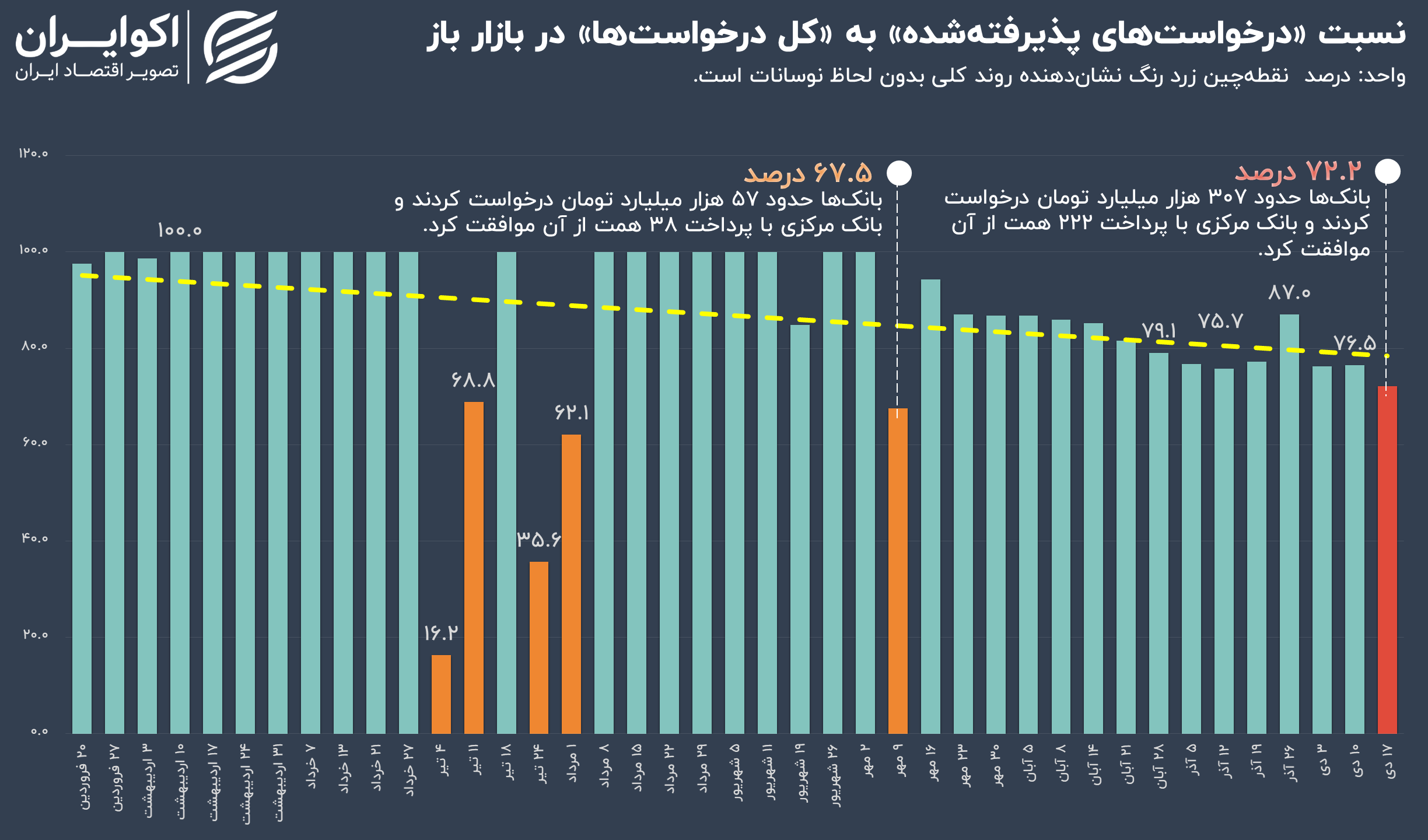

به گزارش اکوایران، در جدیدترین آماری که از بازار باز منتشر شده، سطح درخواست بانکها از بانک مرکزی برای دریافت نقدینگی ب وارد کانال جدیدی شده و رکوردی تازه به ثبت رسانده است. برای نخستین بار از حداقل ابتدای سال جاری، بانکها بیش از 300 هزار میلیارد تومان نقدینگی از بانک مرکزی درخواست کردند که نقل و انتقال آن از طریق سازوکار ریپو (Repo) یا توافق بازخرید(Repurchase Agreement) صورت میگیرد. بانک مرکزی مطابق 15 ریپوی قبلی، تزریق اعتبار به بانکها را با احتیاط بیشتری انجام داده و حاضر نشده با تمام درخواست بانکها موافقت کند. بررسیها نشان میدهد که تا انتهای بازار باز 17 دی، نسبت «درخواستهای پذیرفتهشده» به «کل درخواستها» در کمترین سطح خود از بازار باز 9 مهر تا کنون رسیده است.

ریپو چیست و چطور بانک مرکزی را به مدیر نقدینگی بانکها تبدیل میکند؟

بانک مرکزی نهاد ناظر بر بانکها است. بانکها نیز مانند اشخاص که گاهی با کسری نقدینگی روبرو شده و ناچار به استقراض میشوند، میتوانند از نهاد ناظر خود – که همان بانک مرکزی است – به صورت محدود نقدینگی دریافت کرده و سریعا آن را تسویه کنند. برای انجام این کار، بانک مرکزی اوراق دولتی را با نرخ سود مشخص و با قیمت معین از بانکها میخرد. در مقابل، بانکها باید در سررسید معین که کوتاهمدت و معمولا 7 روزه است، با سودی که از قبل مشخص شده آن را از بانک مرکزی بازخرید میکنند تا به نوعی اعتباری که دریافت کرده بودند را تسویه کنند. به این عملیات، ریپو گفته میشود که مخفف عبارت انگلیسی (Repurchase Agreement) به معنای «توافق بازخرید» است. در واقع، چون بانکها متعهد میشوند اوراقی که خریدند را در تاریخ مشخص بازخرید کنند، به این عملیات «توافق بازخرید» گفته میشود. در مقابل، اگر بانک مرکزی قصد داشته باشد که نقدینگی را از دست بانکها جمع کند، عملیات ریپوی معکوس را انجام میدهد که در آن بانکها موظفاند اوراق دولتی را از بانک مرکزی خریداری کنند.

نرخ سود این بازار، در حداقلیترین حالت و برابر با 23 درصد تعیین شده است. حال این سوال مطرح میشود که اگر بانکی نیاز به نقدینگی داشت اما نتوانست در این بازار آن را تامین کند چه راهی پیش رو دارد؟ در این صورت، بانک میتواند به بازار بین بانکی رجوع کند. در آنجا، بانکهایی که مازاد نقدینگی دارند به بانکهایی کمبود نقدینگی دارند قرض میدهند. نرخ سود این بازار میانگینی از نرخهای سود دیگر است و بین 23 تا 24 درصد نوسان میکند. همچنین، بانکها باید 24 تا 48 ساعت تسویه کنند. اگر بانکی باز هم موفق به اخذ اعتبار نشد باید در بازار اعتبارگیری قاعدهمند ورود کند که در آن بانک مرکزی با حداکثر نرخ سود (24 درصد) به مدت 24 تا 48 ساعت به بانک اعتبار میدهد. اما این دو مفهوم چطور به هم ارتباط پیدا میکند و بازار باز چطور روی نرخ بهره بانکی اثر میگذارد؟

سیاست انقباضی بانک مرکزی در قبال بانکها

گزارشهایی که از بازار باز از ابتدای امسال تا 16 دی ماه منتشر شده نشان میدهد که از اولین عملیات سیاست پولی که در 20 فروردین ماه برگزار شده تا 22 خرداد ماه، بجز دو مورد بانک مرکزی با تمام درخواستی که از سوی بانکها ارسال شده موافقت کرده است. یعنی نسبت «درخواستهای پذیرفتهشده» به «کل درخواستها» 100 درصد بوده است. این نسبت به طور مقطعی در تیر ماه و حتی اول مرداد ماه تا حدی زیادی کاهش مییابد به طوری که به 16 درصد و 68 درصد نیز میرسد اما دوباره در مرداد و شهریور به سقف 100 درصدی خود باز میگردد.

بنابراین، در نیمه نخست سال بانک مرکزی تقریبا در اکثر مواقع تمام نیاز نقدینگی بانکها در بازار باز را تامین کرده است. این در حالی است که از مهر ماه، سختگیری بانک مرکزی بر بانکها در خصوص اعطای نقدینگی شروع شد. از سومین عملیات بازار باز مهر تا انتهای آخرین عملیات این نسبت دیگر به بالای 87 درصد نرسیده است. یعنی در این مدت همواره حداقل با 13 درصد از درخواست بانکها مخالفت شده است.

طبق جدیدترین گزارش بانک مرکزی، در عملیات سیاست پولی 17 دی ماه بانکها 307 هزار میلیارد تومان درخواست اعتبار کردند اما تنها 222 همت از آن توسط بانک مرکزی پذیرفته شده است. بر این اساس، نسبت مورد نظر به 72.2 درصد رسیده که کمتری سطح از ابتدای مهر ماه تا کنون است.

در سوی دیگر بازار پول، نرخ بهره بین بانکی نیز برای هفتههای متوالی در حال رکوردشکنی است و مدام سقف خود را به سقف دالان نرخ سود نزدیکتر میکند. در دو هفته اخیر، نرخ بازار بین بانکی به 23.94 درصد رسیده و فاصله بسیار اندکی تا سقف نرخ سود (24 درصد) دارد. اما چرا این اتفاق افتاده است؟

برخی تحلیلگران بر این باوراند که علت اصلی این اتفاق، سیاست انقباضی بانک مرکزی در تامین نقدینگی بانکها در بازار باز که پایینترین نرخ سود را دارد، است؛ چرا که بانکهایی که نتوانستند نقدینگی مورد نیاز را تامین کنند به بازار قاعدهمند که بالاترین نرخ سود را دارد رجوع کردهاند. با توجه به بالا رفتن نرخ بهره بین بانکی، میتوان گفت که احتمالا در بازار بین بانکی نیز عرضه نقدینگی محدود بوده و همچنان کمبود نقدینگی برای بانکها وجود دارد.

منبع: اکو ایران