افزایش 1730 درصدی خسارت بیمه اعتبار در هشت ماه 1402

اکوایران :

رشد بالای خسارت در بیمه اعتبار و ریسک این نوع بیمه موجب شده شرکتهای بیمهای دریافت حق بیمه در این زمینه را ۵۴درصد کاهش دهند.

به گزارش اکوایران، رشد خسارتهای پرداختی شرکتهای بیمهای از میزان رشد حق بیمه تولیدی آنها طی هشتماهه نخست امسال پیشی گرفته است. تازهترین جزئیات عملکرد صنعت بیمه کشور که از سوی بیمه مرکزی منتشر شده، نشان میدهد طی هشتماهه نخست امسال بیش از 176همت حق بیمه توسط بیمهگذاران به شرکتهای بیمهگر پرداخت شده که نسبت به مدت مشابه سال قبل 60.6درصد افزایش داشته است. در همین راستا از 176.6همت حق بیمه تولیدی در دوره مورد اشاره حدود 52درصد آن، معادل 92 همت، صرف پرداخت خسارت به بیمهگذاران شده است. میزان خسارت پرداختی شرکتهای بیمه در هشتماهه نخست امسال نسبت به مدت مشابه سال گذشته، بیش از 69درصد افزایش یافته است.

پیشتازی رشد بیمه پول در میان رشتههای بیمهای

سهم چهار رشته بیمه درمان، شخص ثالث-مازاد، زندگی و بدنه اتومبیل به ترتیب 34.7، 26.5، 12.3 و 6.4 درصد (در مجموع 79.9 درصد) از پرتفوی حق بیمه تولیدی در بازار است (20.1درصد مابقی حق بیمه به 12 رشته دیگر اختصاص دارد). گزارش بیمه مرکزی نشان میدهد رشد حق بیمه تولیدی اکثر رشتههای بیمهای طی هشتماهه نخست امسال نسبت به مدت مشابه سال گذشته بین 26 تا 128درصد بوده (به جز رشته اعتبار با افت 54درصدی حق بیمه تولیدی) که در مجموع موجب رشد 61درصدی حق بیمه تولیدی بازار بیمه شده است. طی این دوره بیشترین افزایش حق بیمه تولیدشده مربوط به بیمه پول و معادل 128درصد بوده است.

حق بیمه تولیدی برای بیمه پول طی هشت ماه نخست امسال به حدود 68میلیارد تومان رسیده است. بیمه پول درواقع وجوه در صندوق و پول در راه (در حال حمل) را شامل میشود که در آن انواع وجوه نقد شامل انواع پول رایج (اسکناس، مسکوکات) و ارز و وجوه غیرنقد شامل انواع چک، سفته، تمبر، اوراق قرضه و مشارکت، شمش و سکههای طلا و نقره تحت پوشش بیمه قرار میگیرد که آمارها نشان میدهد این بیمه طی یک سال اخیر بسیار مورد توجه افراد قرار گرفته است.

پس از بیمه پول، بیشترین رشد حق بیمه تولیدی به دو رشته هواپیما و مهندسی تعلق دارد، به طوری که حق بیمه تولیدی این رشته طی دوره مورد اشاره به ترتیب حدود 99 و 86درصد افزایش داشته است. تنها رشتهای که با افت حق بیمه تولیدی مواجه شده، بیمه اعتبار است، به طوری که میزان حق بیمه تولیدی آن طی هشت ماه نخست امسال به 5میلیارد تومان رسیده که نسبت به مدت مشابه سال قبل حدود 54درصد کاهش یافته است. بیمه اعتبار یا بیمه کردن اعتبار، فرآیندی است که در آن شخص یا شرکتی برای جلوگیری از خطرات عدم پرداخت بدهیها و مطالبات مالی خود، از یک شرکت بیمه خدماتی خریداری میکند. بیمه اعتبار معمولا در صنعتهای بزرگ و تجارت بینالمللی استفاده میشود و به شرکتها کمک میکند تا اعتماد و اعتبار خود را در بازار حفظ کنند. در صورت عدم پرداخت بدهیها، شرکت بیمه مسوول پرداخت آنها به سرمایهگذار خواهد بود.

بیاعتباری همچنان به صنعت بیمه ضربه میزند

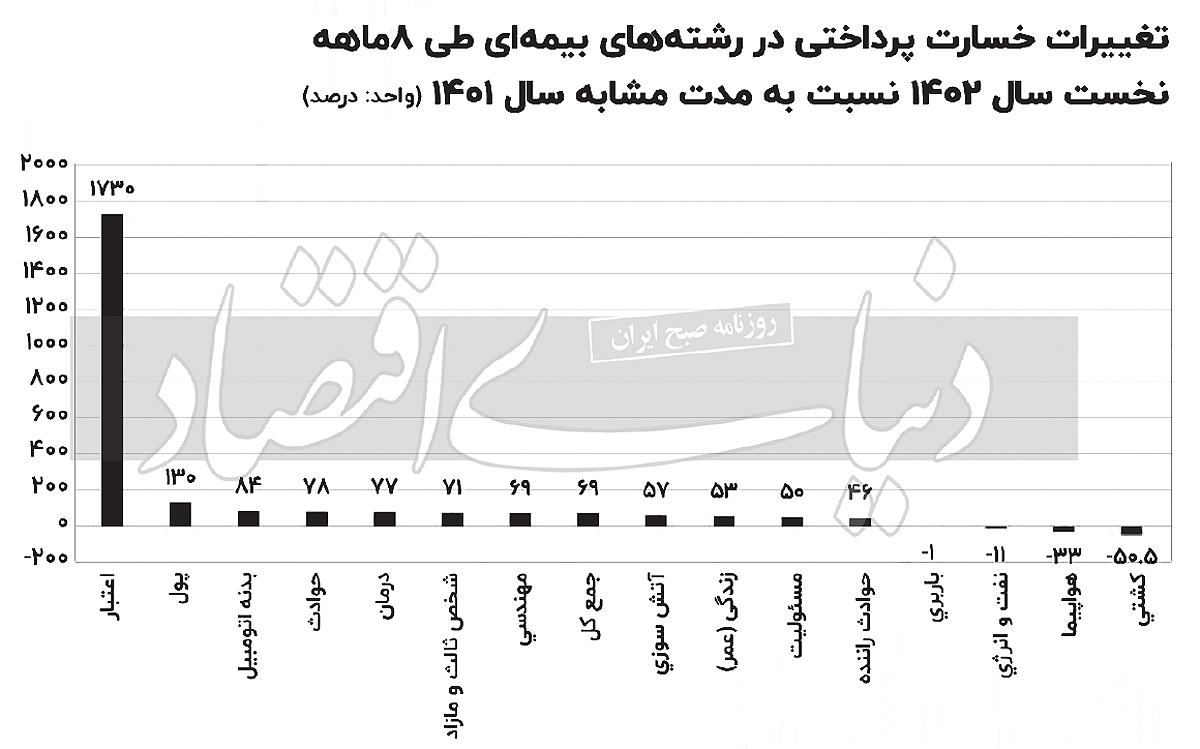

در مقابل بررسی آمارها نشان میدهد در میان رشتههای بیمهای، بیشترین رشد خسارت پرداختی مربوط به بیمه اعتبار بوده است. در هشت ماه نخست امسال میزان خسارت پرداختی بیمهها بابت اعتبار با رشد قابلتامل 1730درصدی نسبت به مدت مشابه سال گذشته به بیش از 6.8میلیارد تومان رسیده است. بیمه اعتباری بیمهای است که بهنوعی از ارائهکنندگان و تولیدکنندگانی که بهنوعی تسهیلات و وجوهی را تحت عنوان وام به افراد میپردازند حمایت کند. در بیمه اعتبار ریسک عدم بازپرداخت اقساطگیرندگان اعتبار که در قالب فروش اقساطی یا اجاره به شرط تملیک کالا از بیمهگذار اعتبار دریافت کردهاند تحت پوشش بیمه قرار میگیرد.

به نظر میرسد خسارت بالای بیمه اعتبار و ریسک این نوع بیمه موجب شده شرکتهای بیمهای از دریافت حق بیمه در این زمینه خودداری کنند که کاهش آن در گزارش بیمه مرکزی مشهود است. پس از بیمه اعتبار، بیشترین رشد خسارت پرداختی شرکتهای بیمهای مربوط به بیمه پول بوده که طی دوره مورد اشاره معادل 130درصد افزایش یافته است. در مجموع رشد بالای 69.1درصدی خسارت پرداختی بیشتر ناشی از عملکرد رشتههای بیمه درمان، شخص ثالث-مازاد و بدنه اتومبیل با سهم عمده در بازار (بهترتیب 41.5، 30.2 و 9.5درصد) و رشد بالای خسارت پرداختی در آنها معادل 76.8، 71.1 و 83.7درصد بوده است.

افزایش نسبت خسارت در صنعت بیمه

نسبت خسارت صنعت بیمه که از تقسیم میزان خسارت پرداختی به میزان حق بیمه تولید به دست میآید در هشت ماه نخست امسال به 52.12درصد رسیده که این نسبت در مقایسه با هشت ماه نخست سال گذشته حدود 5.3درصد (معادل 2.64واحد درصد) افزایش داشته است. به بیان دیگر سهم خسارت از حق بیمههای تولیدی افزایش یافته است. این گزارش نشان میدهد طی هشت ماه نخست امسال، چهار رشته اعتبار (با 135.4درصد)، بدنه اتومبیل (با 78.2درصد)، درمان (با 62.3درصد) و شخص ثالث-مازاد (با59.4درصد) نسبت خسارتی بالاتر از بازار بیمه (با52.2درصد) داشتند.

مرجع: دنیای اقتصاد