چکیده

متوسط قیمت مسکن تهران در تابستان نسبت به فصل گذشته با افزایش 16 درصدی و حجم معاملات فصل تابستان نسبت به فصل بهار با کاهش 13 درصدی رو به بوده است. در این فصل نیز با وجود کاهش کلی حجم معاملات، با افزایش حجم معاملات بناهای با عمر بیش از 20 سال مواجه بودیم. طبق آخرین گزارش مرکز آمار که برای فصل زمستان سال 1400 منتشر شده است، در این فصل با افزایش 22 درصدی در نرخ اجاره بها نسبت به فصل گذشته رو به رو بوده ایم. در انتهای گزارش نیز به موضوعاتی همچون بررسی بازار مسکن در 30 سال گذشته و وضعیت مسکن جهانی در سه ماهه دوم سال 2022 پرداخته شده است.

مقدمه

بازار مسکن به عنوان یک بخش عمده اقتصادی، نقش مهمی در اقتصاد کشور دارد. مسکن یکی از مهمترین دارایی های مقاوم در برابر تورم است و در نتیجه نوسان های اقتصادی به شدت بر آن تاثیرگذار است؛ پس با افزایش نا اطمینانی در مورد نرخ تورم، تقاضا برای مسکن به عنوان کالایی سرمایه ای افزایش می یابد. با توجه به ساختار اقتصاد کشور و نیز با توجه به ویژگی مسکن به عنوان یک کالای سرمایه ای، قیمت مسکن همواره از نوسان ها و تحرک های مازاد نقدینگی در جامعه تأثیر می پذیرد و به صورت ادواری، با افزایش جهش وار مواجه است. این امر باعث کاهش شدید قدرت خرید اقشار فاقد مسکن شده است. علاوه بر خانوار این بازار برای بنگاه های اقتصادی هم جذابیت بسیاری دارد. حال در کشورمان با توجه به فرهنگ و سبک زندگی، این کالا اهمیت دوچندان دارد. در نتیجه تحولات بخش مسکن می تواند تأثیر معناداری بر بخش های دیگر اقتصاد گذارد. مطالعات بر روی اقتصاد کشورهای مختلف از وجود یک رابطه قوی بین متغیرهای کلان اقتصادی و متغیرهای بخش مسکن حکایت دارند. نزدیک به 122 رشته فعالیت، با این بخش در ارتباط بوده و نسبت به تأمین نهاده های تولید و پشتیبانی پس از تولید آن اقدام می کنند. لذا رونق یا رکود بازار مسکن تأثیر مهمی در کل اقتصاد و صنایع وابسته بر جای می گذارد. سرمایه گذاری در بخش مسکن و تعداد ساختمان های در حال ساخت از جمله مهم ترین شاخص های پیشرو برای محاسبه رشد اقتصادی به حساب می آیند. افزایش فعالیت های ساختمانی رشد اقتصادی را به همراه خواهد داشت و رکود در این بخش می تواند یکی از عوامل یا نشانه های رکود اقتصادی باشد.

پروانههای ساخت:

با توجه با عدم بروزرسانی اطلاعات مربوط به این بخش در گزارشات مربوط به بانک مرکزی، در این نسخه از گزارش فصلی مسکن، تحلیل این قسمت ارائه نمیگردد.

شاخص خدمات و مصالح ساختمانی:

با توجه با عدم بروزرسانی اطلاعات مربوط به این بخش در گزارشات مربوط به بانک مرکزی، در این نسخه از گزارش فصلی مسکن، تحلیل این قسمت ارائه نمیگردد.

سرمایه گذاری بخش خصوصی در ساخت:

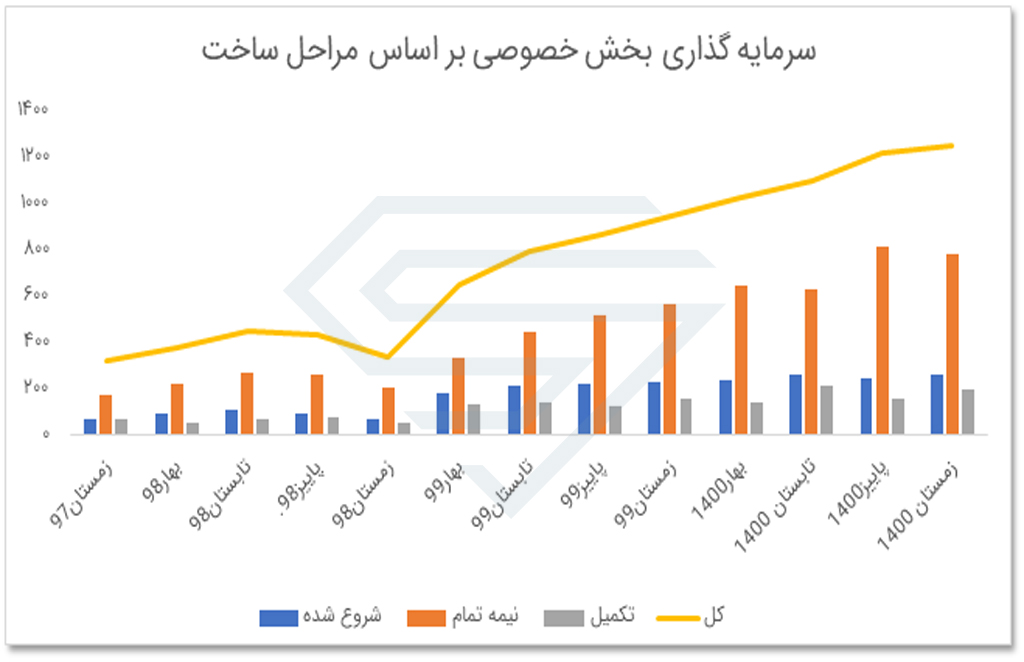

وضعیت سرمایه گذاری بخش خصوصی می تواند در بعد کلان، آینده بخش مسکن و تفکرات فعالان حوزه ساخت و ساز را در مورد این بازار مشخص کند. نمودار زیر سرمایه گذاری بخش خصوصی را در فصل های مختلف از زمستان 97 تا زمستان 1400 مورد بررسی قرار داده است. با توجه به تورم و افزایش عمومی سطح قیمت ها، سرمایه گذاری بخش خصوصی نیز از زمستان سال 98 با جهش قابل توجهی همراه بوده است. بر اساس آخرین داده های بانک مرکزی شاهد کاهش نرخ رشد این سرمایه گذاری ها در زمستان 1400 هستیم. نکته ای که در نمودار زیر حائز اهمیت است، افزایش ساخت و سازهای نیمه تمام است؛ که افزایش چشمگیر نرخ مصالح و همچنین خدمات را میتوان عاملی تأثیرگذار در تأخیر در اتمام پروژه های ساخت ساز دانست.

معاملات مسکن تهران:

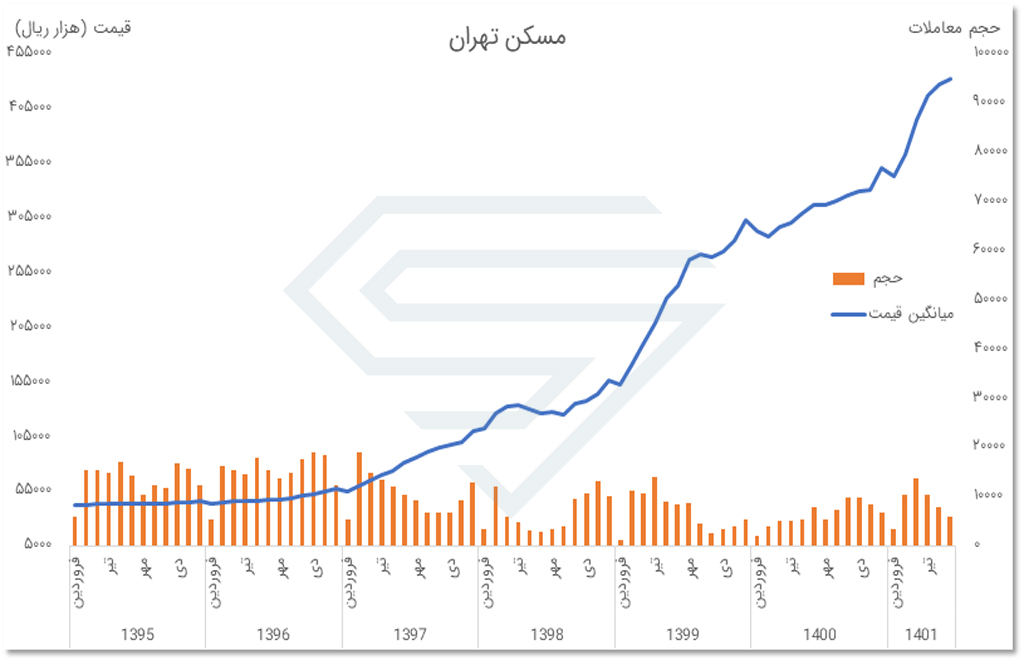

در سراسر دنیا، مسکن یکی از امن ترین سرمایه گذاری ها برای مقابله با ریسک تورم است. در اقتصاد ایران نیز که در طول چند دهه گذشته، متوسط تورم سالانه بیش از 20 درصد بوده و به علاوه بازارهای مالی از توسعه یافتگی چندانی برخوردار نبوده، مالکیت واحد مسکونی برای هر خانوار بهترین سپر در مقابل شوک های تورمی بوده است. در ایران به دلیل توسعه نیافتگی و عدم کارآمدی بازارهای مالی و سرمایه، بازار مسکن نقش اصلی را در جذب داراییهای افراد بر عهده داشته و میتواند آن را به عنوان نماینده بازار دارایی قلمداد کرد که روابط پسین و پیشین قابل توجهی با سایر بخشهای اقتصادی دارد. اما امروز در مقایسه با سه دهه قبل، نسبت شهروندانی که مالکیت واحدهای مسکونی خود را دارند، کاهش یافته است؛ جمعیت 30 درصدی مستأجران دهه ی 70 به رقم 40 درصد نزدیک شده و در تهران از مرز 50 درصد هم گذشته است. این بدین معناست که در تهران تعداد مستاجران از مالکان پیشی گرفته است.

در نمودار زیر میانگین قیمت و حجم معاملات مسکن در شهر تهران قابل مشاهده است. همانطور که مشاهده می شود از سال 97 قیمت مسکن حرکت صعودی پرقدرتی را شروع کرده است که طبق آخرین گزارش بانک مرکزی تا شهریور ماه نیز ادامه دار بوده است. از اواخر تابستان 1400، افزایش نرخ ارز محرکی برای افزایش مجدد قیمت ها در مسکن تهران شد و میانگین نرخ مسکن را در تهران تا حدود 43 میلیون تومان برای هر متر در فصل تابستان سال 1401 رساند. . البته با توجه به نمودار زیر نرخ رشد قیمت در دو ماه انتهایی با کاهش روبهرو شده است. از اواخر روزهای بهار 1400 شاهد افزایش قابل توجه معاملات بودیم. انتظار می رود در ادامه نیز بازار تمایلات افزایشی خود را حفظ کند. البته همچنان بازار نیم نگاهی به مذاکرات برجام دارد و ریسک نوسانات نرخ ارز بر سر بازار است.

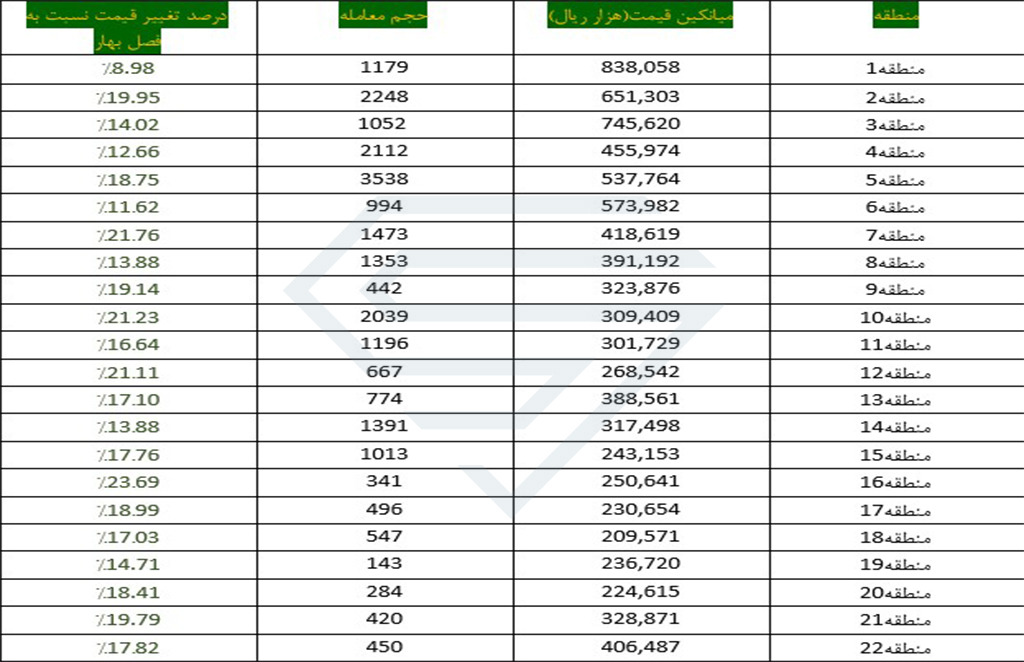

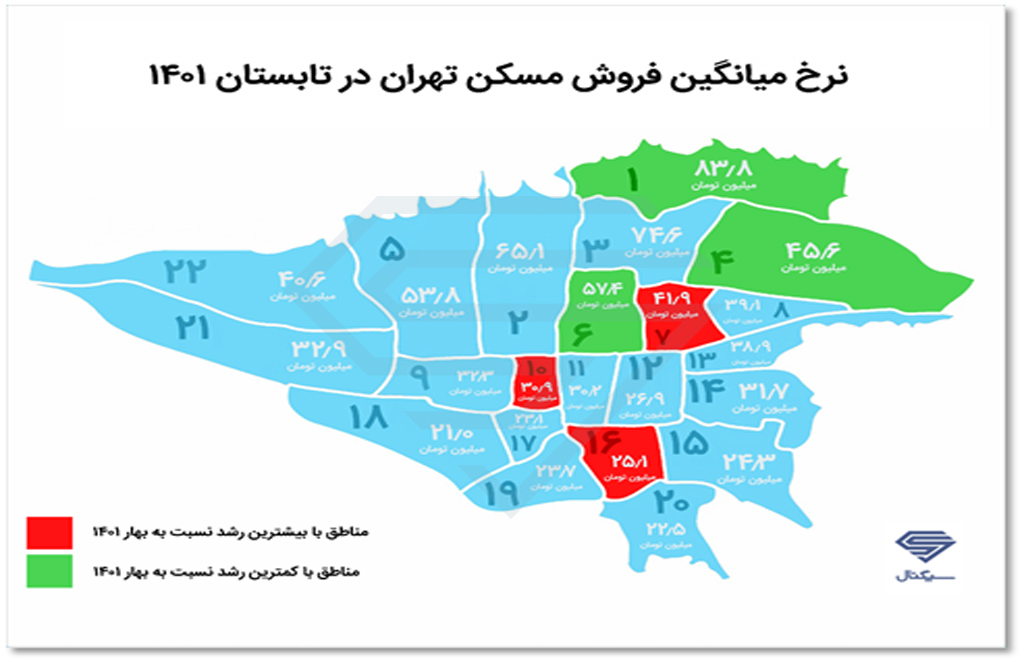

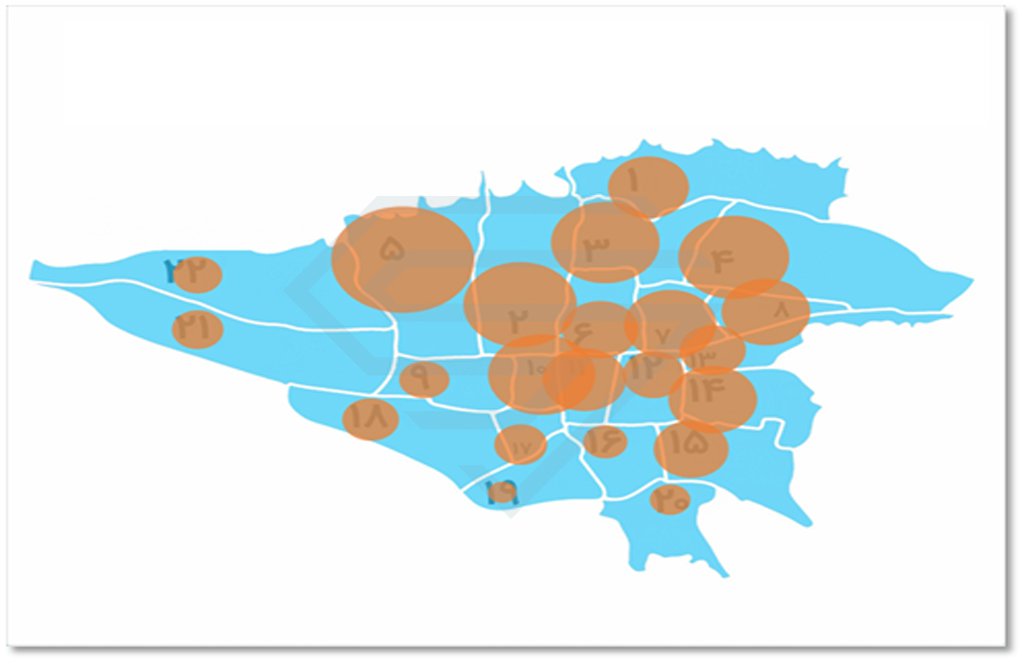

نوسانات بازار مسکن در مناطق مختلف شهر تهران در فصل تابستان:

نوسانات بازار مسکن در مناطق مختلف شهر تهران در فصل تابستان

سهم هر منطقه از حجم کل معاملات مسکن تهران

سهم هر منطقه از حجم کل معاملات مسکن تهران

با بررسی اطلاعات مربوط به حجم معاملات مناطق 22 گانه تهران از ابتدای مهر 1396 به این نتیجه میرسیم که مناطق 5، 10، 4 و 2 جزو مناطق با بیشترین درصد حجم معاملات میباشند که این نشاندهنده اقبال بیشتر مردم به خرید و فروش در این مناطق چهارگانه و نقدشوندگی بالای سرمایهگذاری در این مناطق میباشد. از طرفی دیگر با دقت به این نمودار درمییابیم که مناطق 16، 19 و 20 هم جزو مناطق با کمترین میزان حجم معاملات میباشند که این خطر عدم نقدشوندگی سرمایهگذاری در این مناطق را بالا میبرد.

پراکندگی معاملات مسکن در مناطق مختلف شهر تهران

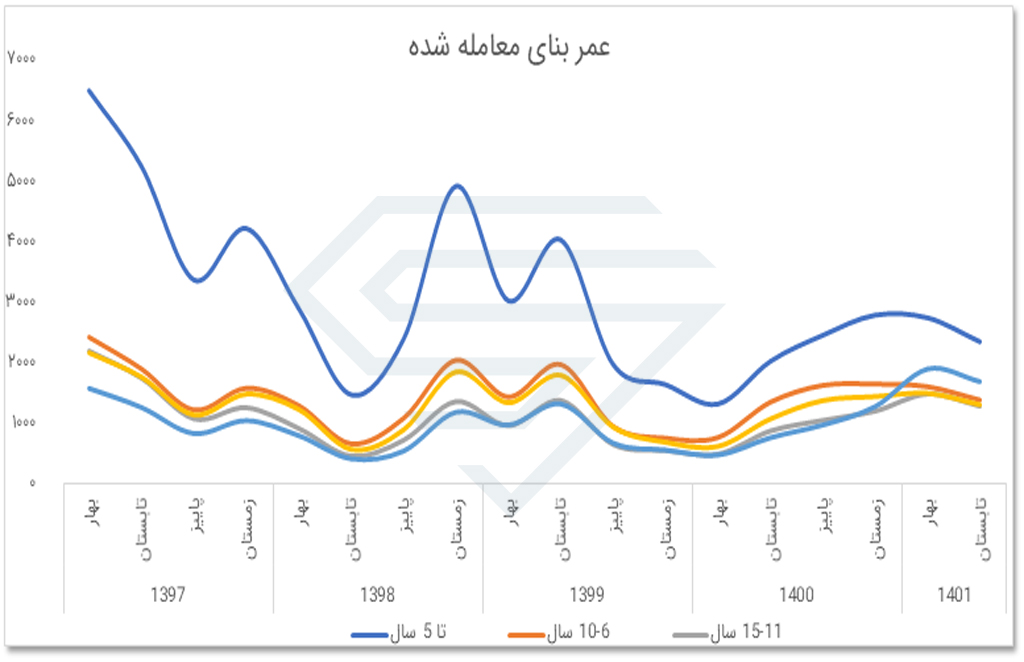

عمر بنای معامله شده:

در نمودار زیر پراکندگی معاملات مسکن بر اساس عمر بنای معامله شده قابل مشاهده است. همواره از گذشته ساختمان هایی با سن تا 5 سال (یا بهعبارت دیگر نوساز) مورد توجه بازار بوده اند. اما موضوعی که قابل توجه است این است که این در چند فصل اخیر از محبوبیت ساختمان های نوساز کاسته شده و ساختمان هایی با عمر بالاتر از میزان معاملات بیشتری برخوردار بوده اند. برای نمونه در تابستان سال1401 نسبت به بهار 1401 میزان معامله بناهایی با عمر بیش از 20 سال با با افزایش 2.5 درصدی رو به رو بوده و از طرف دیگر آمار معاملات ساختمان های با عمر تا 5 سال سال با کاهش 1.5 رو به رو بوده اند. این موضوع با توجه به جهش های صورت گرفته در قیمت مصالح و خدمات و به طور کلی قیمت مسکن قابل توجیه است.

در نمودار زیر مشخص است که آمار معاملات بناهای با عمر بیش از 20 سال و همچنین بین 11 تا 15 سال از تابستان 1400 با روندی رو به رشد همراه بوده اند. این رشد برای بناهای با عمر بیشتر از 20 سال به قدری سریع است که باعث می شود در بهار 1400 آمار معاملات این بناها از بناهایی با عمر 16-20 سال و همچنین 6-10 سال بیشتر شود؛ که موضوعی قابل توجه می باشد.

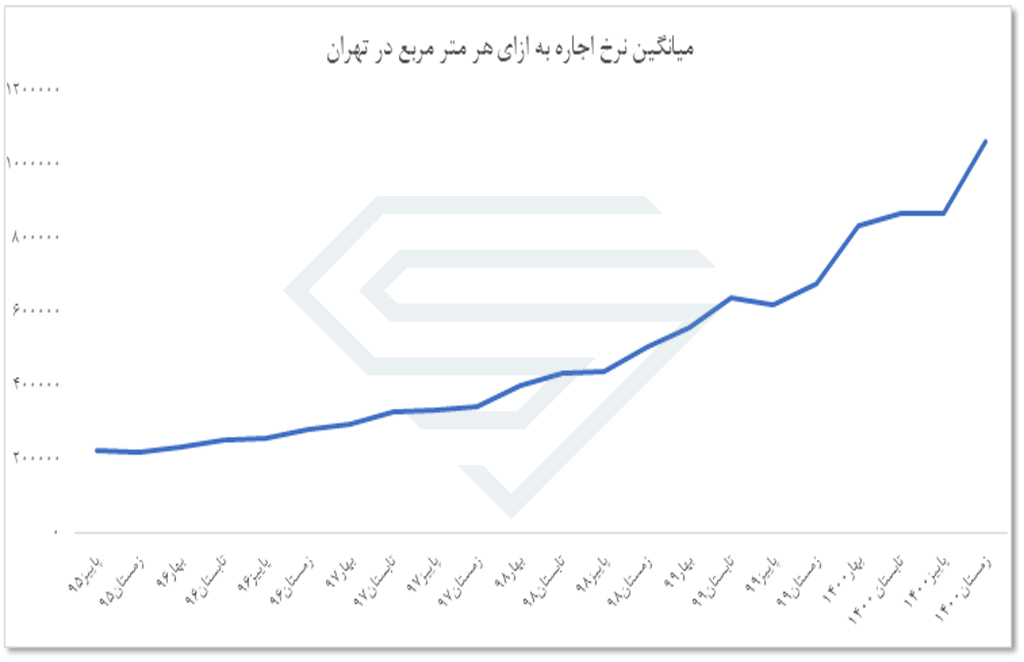

میانگین نرخ اجاره در شهر تهران:

همانطور که قبلاً نیز اشاره شد، مسکن کالایی با دوام است و در گروه کالاهای سرمایه ای طبقه بندی میشود. بر اساس طبقهبندی کالاها و خدمات در بخش هزینه های خانوار (COICOP) که مورد توصیه مراجع ذیصلاح نیز میباشد، همه انواع کالاهای بادوام را نمی توان کالای سرمایه ای محسوب کرد. نکته ای که حائز اهمیت است این است که، قیمت مسکن از آنجا که یک کالای سرمایه ای است، در محاسبات مربوط به تورم منظور نمیشود. اما در مورد اجاره بها باید بدانیم که، هزینه پرداختی خانوار بابت اجاره بها بر اساس قیمت بازار بهدست آمده و تغییرات آن در شاخص تورم نیز لحاظ میشود.

در نموار زیر میانگین نرخ اجاره بها در فصول مختلف مشاهده میشود. (لازم بهذکر است که دادهها از مرکز آمار استخراج شده است) همانطور که مشاهده می شود، نرخ اجاره همواره روند صعودی داشته و از حدود سال98 شتاب این حرکت صعودی نیز بیشتر شده است. از بهار تا پاییز سال 1400 این روند به ثبات نسبی رسیده بود ولی مجدد در زمستان 1400 اوج گرفت.

طبق گزارش مرکز آمار، میانگین نرخ اجاره برای هر متر واحد مسکونی در شهر تهران در زمستان 1400، 1،062،714 ریال بوده است که به نسبت مدت مشابه سال قبل بیش از 56 درصد رشد داشته است. (نرخ های ذکر شده بیانگر میانگین اجاره به علاوه سه درصد ودیعه پرداختی برای اجاره یک متر مربع زیر بنای مسکونی در شهر تهران می باشد.)

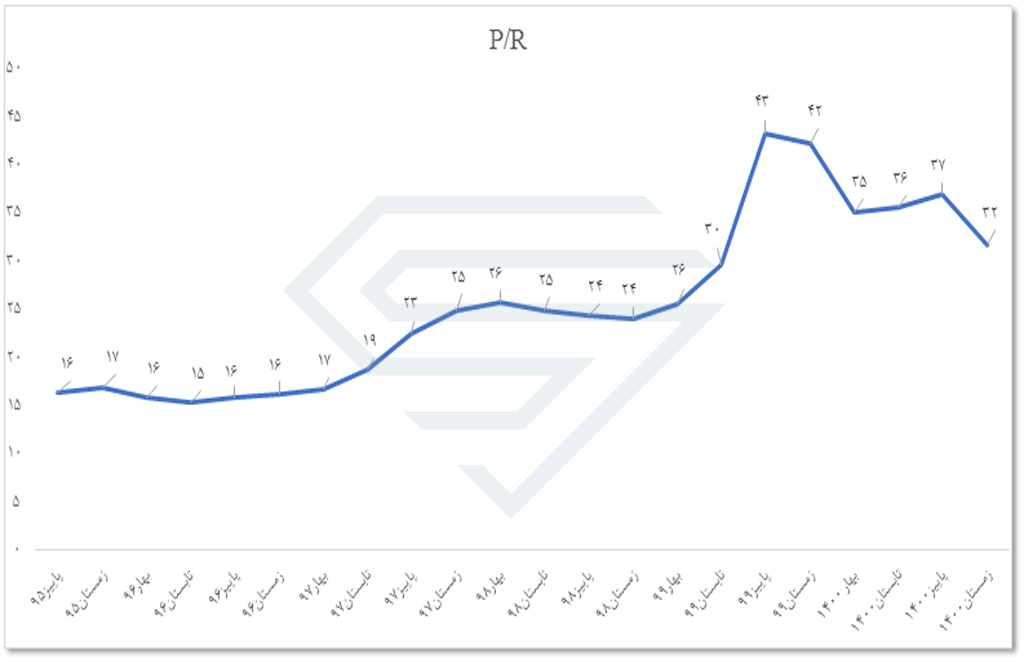

نسبت پوتربا:

نسبت پوتربا که از آن به عنوان شاخصی از حباب سنجی بازار مسکن یاد میکنند؛ در واقع حاصل تقسیم «ارزش متوسط هر متر آپارتمان» (P) بر «متوسط اجاره سالانه یک متر مربع آپارتمان» (R) حاصل میشود. تا تابستان سال 97 این نسبت در رنج حدوداً 15 تا 20 قرار داشته است؛ که در زمستان سال 97 این رنج شکسته شده و اعداد بلاتر نیز در این شاخص رؤیت شده است. به نحوی که پاییز سال 99 این نسبت به عدد 43 رسیده است. از پاییز سال 99 این نسبت شروع به کاهش کرده است. طبق آخرین گزارش مرکز آمار این نسبت در زمستان سال 1400 حوالی عدد 32 قرار دارد.

فعالان بازار ملک، از روی نسبت P به R، عایدی اجارهداری مسکن را نیز محاسبه میکنند. به این معنی که یک موجر، سالی چند درصد از دارایی ملکی خود، از محل اجاره آن، عایدی نقدی بهدست میآورد. در دورههایی که شیب قیمت مسکن نزولی میشود و بازار در اوج و سپس انتهای رکود قرار میگیرد، به علت کاسته شدن از ارزش معاملاتی ملک، نرخ عایدی بازار اجاره افزایش پیدا میکند؛ اما این قضیه در زمان جهش قیمت مسکن برعکس میشود. میانگین این نرخ در سنوات گذشته حدود 6 درصد بوده است. این نرخ از تابستان سال 99 حدود 3 درصد بوده است. انتظار میرود این نرخ در سنوات آتی تعدیل شود و به میانگین گذشته خود نزدیک شود. همانطور که از نمودار زیر مشخص است نسبت پوتربا از پاییز سال 99 شروع به کاهش کرده است. با توجه به عدم کاهش قیمت مسکن، می توان نتیجه گرفت که این کاهش در نرخ پوتربا حاصل افزایش قابل توجه در نرخ اجاره است که در مطالب قبل نیز به آن اشاره شد. انتظار می رود این نسبت همچنان روند نزولی خود را حفظ کند و در آینده نیز شاید افزایش بیشتر قیمت اجاره بها باشیم.

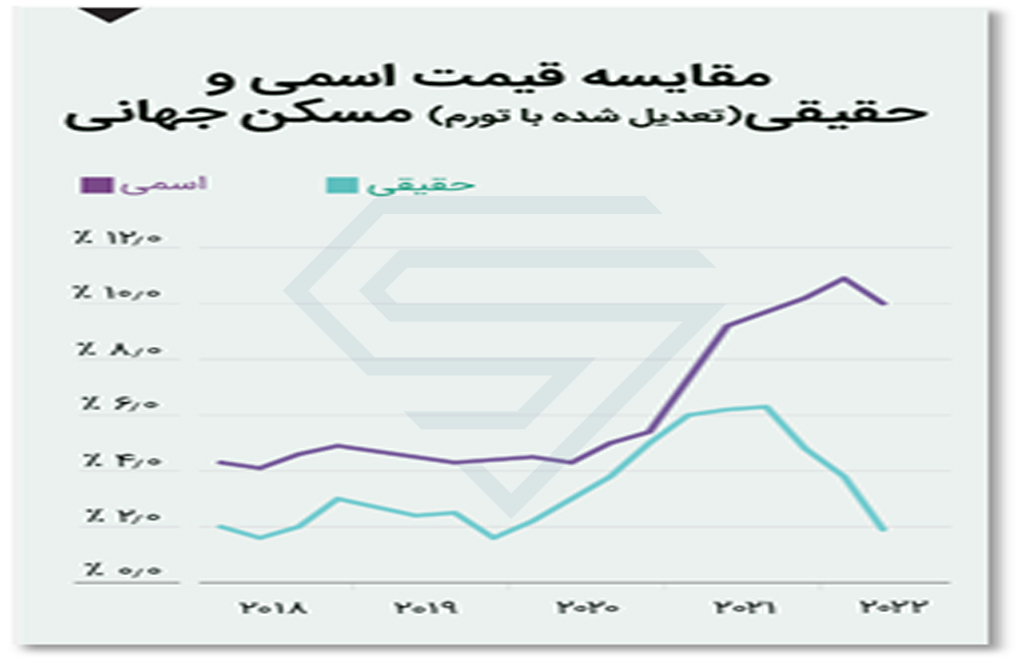

وضعیت مسکن جهان در سه ماهه دوم سال 2022:

بازارهای جهانی مسکن در این سه ماهه بر خلاف انتظارات عمل کردند. تحلیلگران انتظار کاهش قابل توجهی در سه ماهه دوم را داشتند، هم از نظر عملکرد کلی شاخص و هم در رابطه با تعداد کشورهایی که شاهد کاهش قیمت مسکن در شرایط سالانه بودند، اما هیچ کدام محقق نشد.

شاخص کل همچنان 10 درصد در سال در حال افزایش است که از 10.9 درصد در سه ماهه گذشته فقط اندکی کاهش یافته است. بهعلاوه، 51 کشور از 56 کشور و مناطق ردیابی شده با وجود طوفانها در افق اقتصادی همچنان به افزایش قیمت مسکن به صورت سالانه ادامه میدهند.

همانطور که در شرایط واقعی انتظار دارید، بازارها در حال احساس فشار هستند. با در نظر گرفتن تورم، قیمت مسکن در شرایط واقعی به طور متوسط تنها 1.6 درصد در سال منتهی به سه ماهه دوم 2022 رشد داشته است.

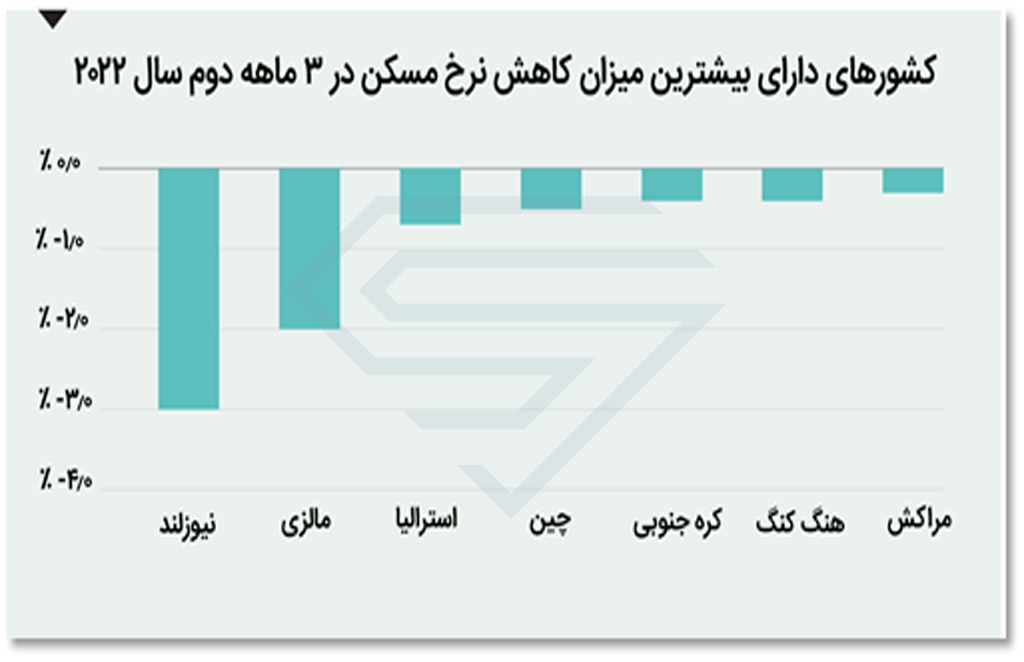

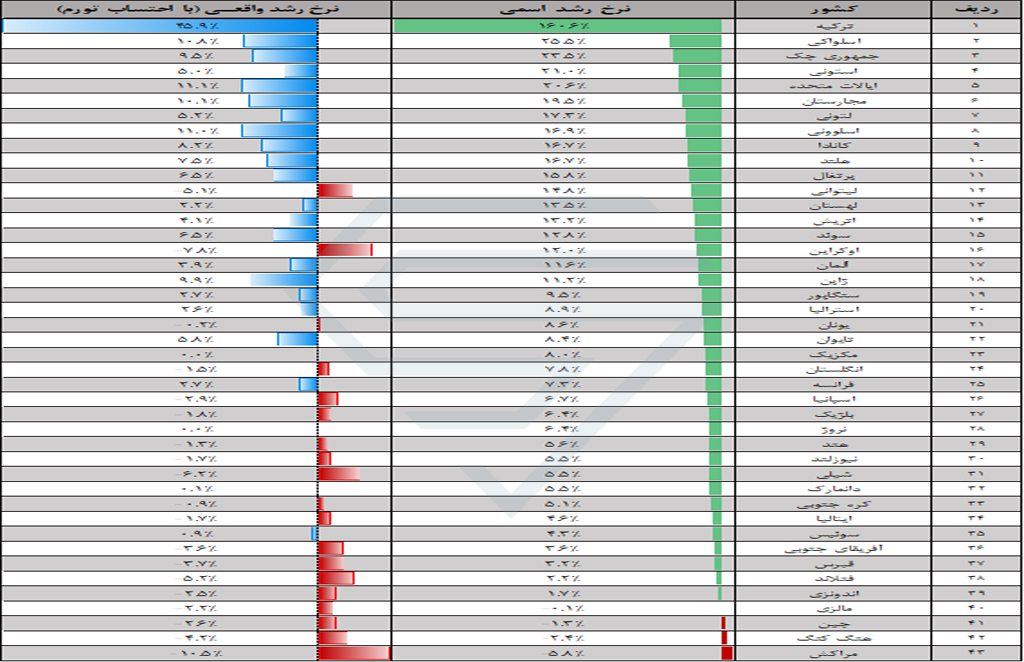

از هفت بازاری که بین مارس تا ژوئن 2022 شاهد کاهش قیمت بودند، شش بازار در منطقه آسیا و اقیانوسیه هستند: هنگ کنگ، کره جنوبی، چین، استرالیا، مالزی و نیوزلند. نیوزلند بیشترین کاهش را در سه ماهه دوم سال 2022 ثبت کرد.

کشورهای اروپای مرکزی و شرقی علیرغم نزدیکی بحران اوکراین همچنان با رشد قیمت همراه بودند. اسلواکی (26 درصد)، جمهوری چک (24 درصد)، استونی (21 درصد)، مجارستان (20 درصد)، لتونی (17 درصد) و اسلوونی (17 درصد) همگی در ده کشور برتر این سه ماهه قرار دارند.

بازار مسکن ایالات متحده با رشد سالانه 21 درصدی در جایگاه ششم قرار دارد. نرخ های بالاتر وام مسکن منجر به کاهش مجدد فروش خانه های موجود در ماه جولای شد که در حال حاضر 26 درصد نسبت به اوج خود در ژانویه کاهش یافته است.

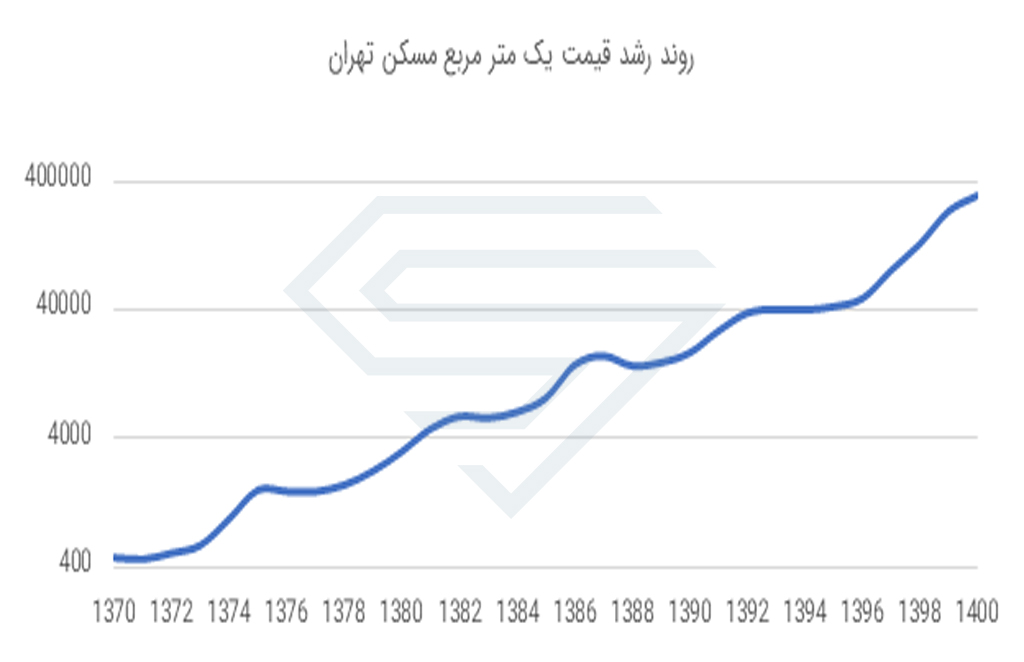

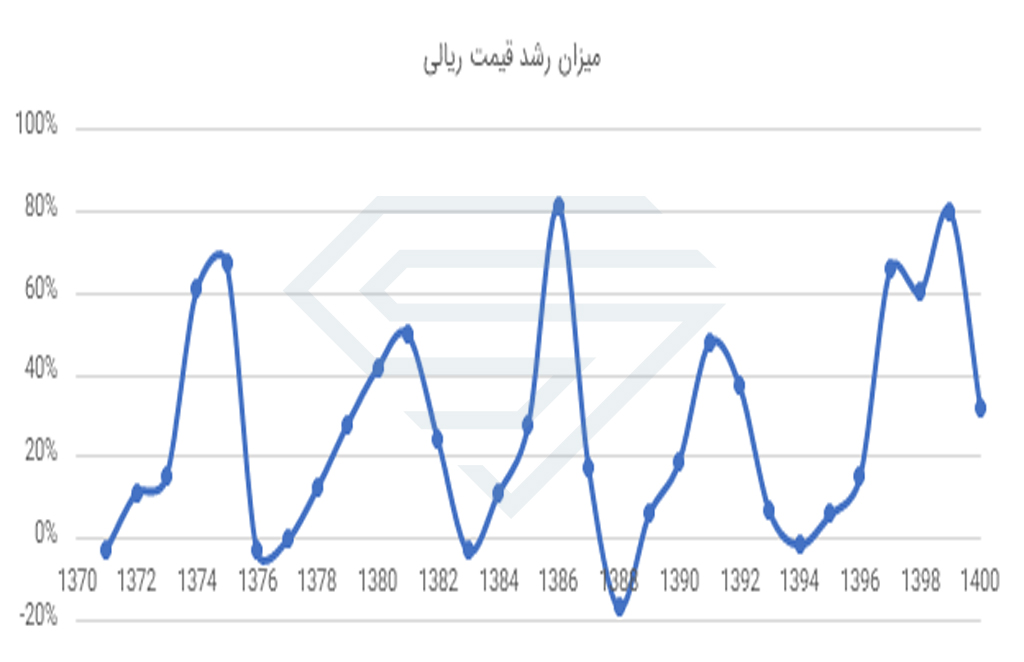

بازار مسکن تهران در 30 سال گذشته:

تغییرات سالانه قیمتی مسکن در بازار مسکن شهر تهران

نمودارهای بالا براساس اطلاعات موجود از قیمت مسکن و نرخ رشد آن از سال 1370 تا اکنون، بدست آمده است. با دقت به این دو نمودار درمی یابیم که رفتار صعودی، نزولی و رکود بازار مسکن تهران یک روند تقریبا ثابتی دارد، بدینصورت که بطور متوسط هر 6 سال یکبار نرخ رشد قیمت مسکن در ابتدا رفتار صعودی و سپس رفتار نزولی از خود نشان میدهد و در انتهای دوره بمدت یک الی 3 سال دچار رکود می شود. از همین رو، بر اساس روند سالهای قبل میتوان وضعیت رکود در بازار را پیش بینی کرد.

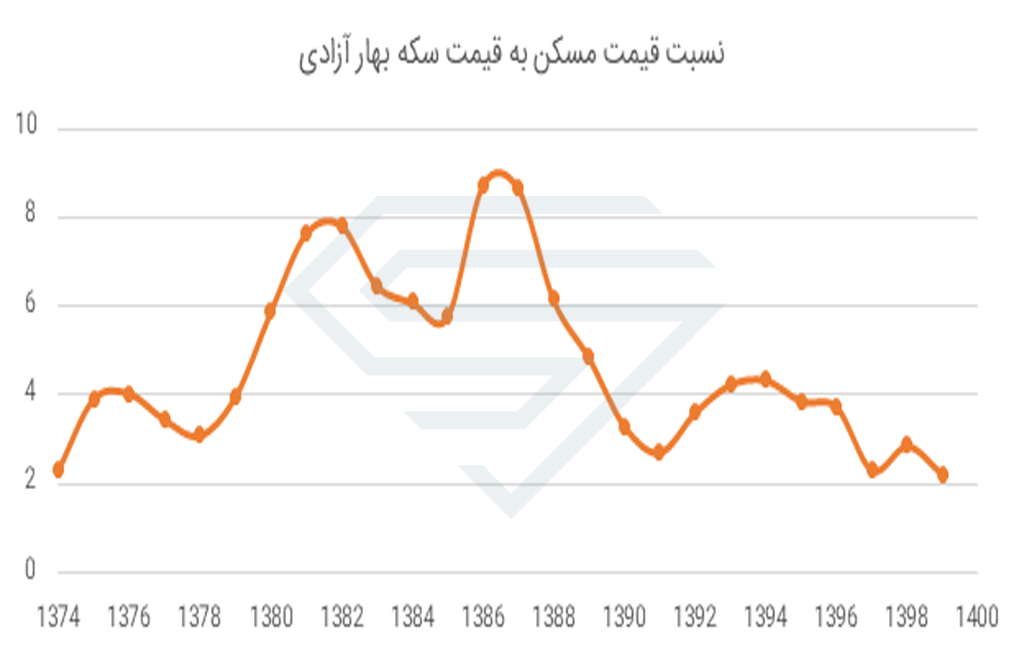

برای بررسی روند بازار مسکن در طی 30 سال گذشته، نمودار نسبت قیمت یک متر مربع مسکن در تهران را به قیمت سکه بهار آزادی و نمودار نسبت قیمت یک متر مربع مسکن به حداقل دستمزد را تهیه کرده ایم. با دقت به نمودار اول می توان استنتاج کرد که در طی سالهای گذشته میزان رشد قیمت سکه بهار آزادی بیشتر از رشد قیمت مسکن در تهران بوده است و در سطح کلان، در صورت شروع روند صعودی در این دو بازار، انتظار می رود بازار مسکن رشد بیشتری نسبت به بازار سکه بهار ازادی داشته باشد.

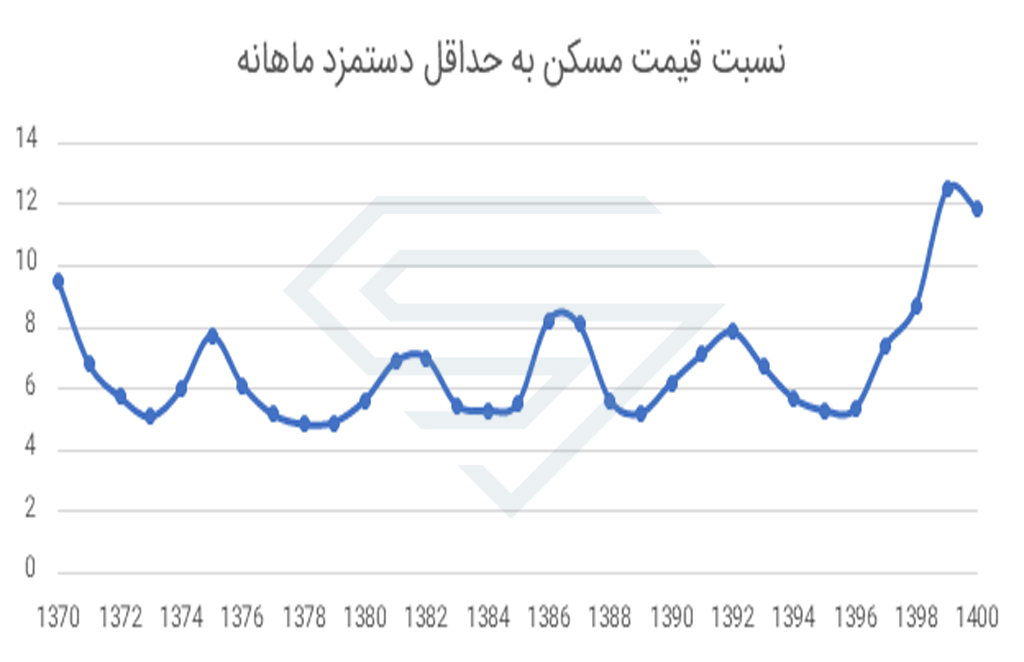

و در نمودار دوم که نشان دهنده نسبت قیمت یک متر مربع مسکن به حداقل دستمزد ماهانه می باشد، این استدلال حاصل می شود در طی چندسال اخیر میزان رشد قیمت مسکن بیشتر از میزان رشد دستمزد بود و این نشان دهنده کاهش قدرت خرید مردم در حوزه مسکن می باشد.

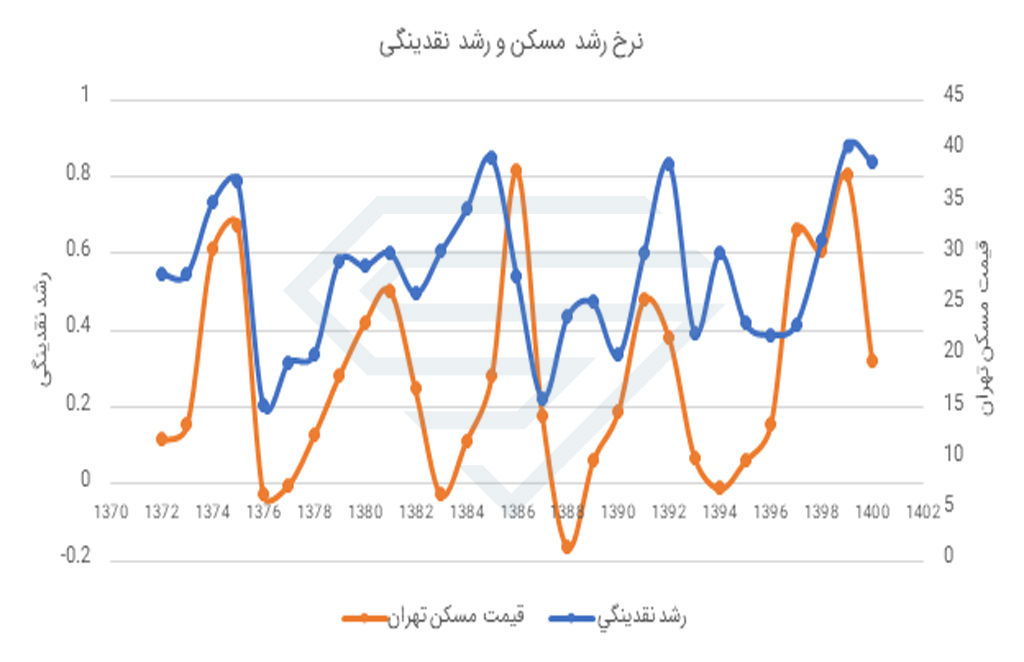

رشد نقدینگی و نرخ تورم همواره یک محرک اصلی بر روی کالاهای اساسی و کالاهای سرمایه ای مثل مسکن است. برخی تحلیلگران مسکن نیز معتقد هستند که رشد نقدینگی در نهایت اثر خود را در دراز مدت بر بازار دارایی ها به جا خواهد گذاشت.

بخش مسکن در کنار ناکارامدیهای درونبخشی خود همواره با یک معضل تأثیرپذیری شدید از متغیرهای برونزا مواجه است و آن آثار ناشی از افزایش حجم نقدینگی (که میتواند ناشی از آثار متفاوتی همچون افزایش درآمد نفتی، کسری بودجه و … باشد) و در نتیجه سرازیر شدن نقدینگی بخش خصوصی به سمت این بخش و ایجاد آثار تورمی برآن است و در اقتصادهای نفتی اثرگذاری این متغیر به شکل خاصی میزان اثرگذاری را تحتتأثیر قرار میدهد.

برخی کارشناسان ورود نقدینگی به بازار مسکن را پدیده ای مثبت تلقی میکنند. باید توجه داشت این امر ممکن است دربردارنده آثار زیانباری نیز باشد، زیرا تقاضای مؤثر در بازار مسکن متشکل از دو عنصر تقاضای سوداگرانه و تقاضای مصرفی است. انگیزه اصلی حاکم بر تقاضای سوداگرانه استفاده از نوسان های موجود در بازار و افزایش ارزش دارایی است. در چنین شرایطی اعمال هرگونه سیاست در بخش مسکن بدون توجه به نوسان های ادواری این بخش با شکست مواجه میشود و لزوم کنترل تقاضای سوداگرانه بوسیله تجهیز بازارهای سرمایه بویژه در ایران بیش از همیشه ضرورت یافته است.

برخی از نتایج مهم مطالعه وتوصیه ها به شرح ذیل است:

- ورود نقدینگی به بخش مسکن هم به لحاظ افزایش شدید قیمت و کاهش تقاضای مؤثر و هم به لحاظ ایجاد نوسانهای شدید تولید مسکن آثار بسیار مخربی را باقی میگذارد. کاهش تقاضای مؤثر خانوارها بویژه برای گروههای کمدرآمد و متوسط جامعه از زیانبارترین آثار تورم محسوب میشود. تحت این شرایط دخالت و کمک دولت برای کاهش تورم بهعنوان هزینه مشکلات ساختاری اقتصاد ضروری است.

- در برخی کشورها از جمله آلمان رشد بسیار پایین قیمت واقعی مسکن به دلیل شرایط مناسب بازار سرمایه و وجود بدیل های نسبتاً نزدیک و قوی در بازار دارایی صورت می پذیرد. بنابراین، در ایران نیز برای کاهش رشد قیمت مسکن سایر بخش های تولیدی باید تقویت شود تا بخش مسکن کمتر بهعنوان دلالی و سودآوری مورد هجوم قرار گیرد. رشد محیط کسب و کار و فعالیت اقتصادی بیش از هر چیز زمینه کنترل بخش مسکن را فراهم میسازد.

- با ورود حجم نقدینگی به بازار مسکن، نهادهای سیاستگذار بخش میتوانند با سیاست های تنظیم معاملات یا سیاست های مناسب پولی و مالی، نوسان های بازار مسکن را کنترل نمایند.