تحلیل بنیادی هرمز | مهر1400

درباره شرکت فولاد هرمزگان جنوب

این شرکت سال 1390 به صورت یک شرکت سهامی خاص در اداره ثبت شرکت های بندرعباس به ثبت رسید.

این شرکت در سال 1392 با تصمیم سهامداران از سهامی خاص به سهامی عام تبدیل گردید و در همان سال در بازار فرابورس ایران پذیرفته شد.

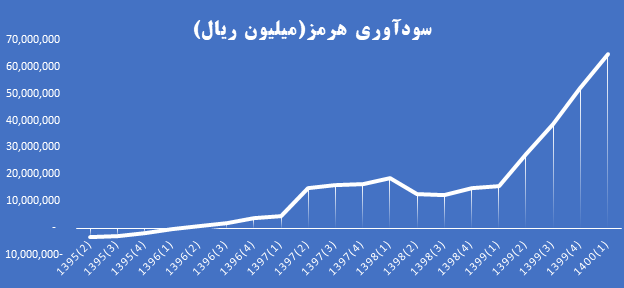

روند سودآوری هرمز

بررسی نمودار سودآوری بر اساس گزارشات عملکرد سه ماهه شرکت نشان دهنده رو به رشد بودن سودآوری در یک سال اخیر است.

شرکت هرمز در سه ماه ابتدایی سال 1400 موفق به ثبت 64462120 میلیون ریال سود گردیده است. که این میزان نسبت به دوره قبل 23% و نسبت به مدت مشابه سال قبل 306% رشد داشته است.

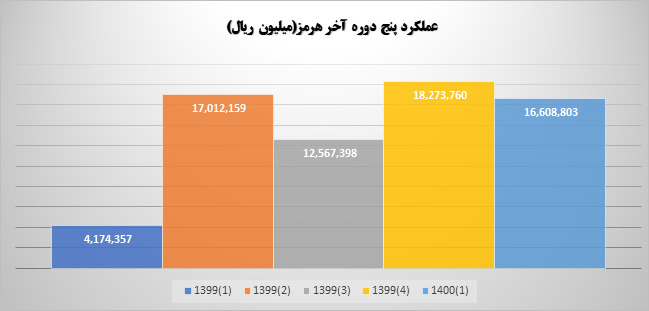

مقایسه نرخ رشد بر اساس عملکرد سه ماهه اول

در مقایسه نرخ رشد باید به دو موضوع توجه کرد

اول اینکه آیا این نرخ رشد از میزان تورم بیشتر است یا خیر؟

دوم اینکه آیا سود ساخته شده در آخرین گزارش ارائه شده آن، اولین یا دومین سود عالی در یک سال اخیر است یا نه؟

- تورم در زمان نگارش این گزارش 44% از سوی سازمانهای آماری اعلام شده است.

مقایسه سود شرکت در آخرین گزارش منتشر شده از سوی شرکت رشد 297% را نسبت به مدت مشابه سال قبل ساخته است که این عدد بیش از 7 برابر رشد تورم است پس میتوان گفت شرکت از این لحاظ در وضعیت بسیار مناسبی قرار دارد.

بررسی عملکرد ۳ماهه اول۱۴۰۰ و مقایسه آن با دوره های سه ماهه یکسال گذشته نشان می دهد عملکرد این دوره جایگاه سوم را به خود اختصاص می دهد که رتبه خوبی از دیدگاه نرخ رشد نیست.

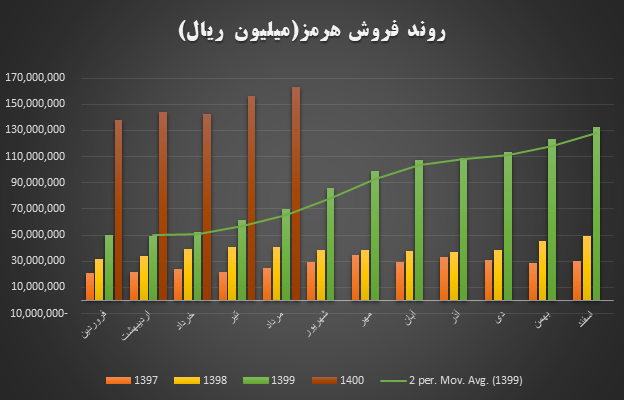

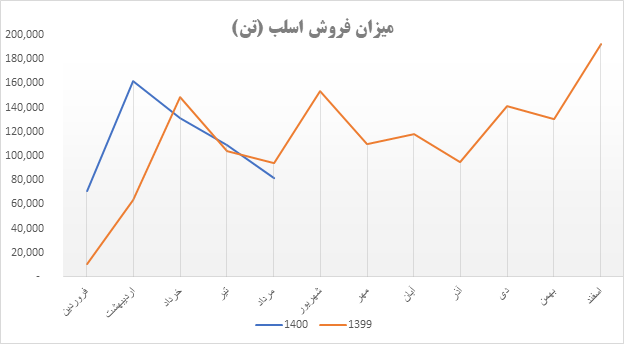

روند فروش شرکت هرمز

در این بخش به بررسی میزان فروش ماهیانه شرکت خواهیم پرداخت. در واقع به کمک این روش میتوان پیشبینی کرد که گزارش فصل بعد شرکت چگونه خواهد بود.

بررسیها نشان میدهد روند فروش شرکت در ماههای مختلف در مجموع درحالرشد بوده است.

هرمز در سه ماه اول سال 1400 فروش 424899093 میلیونریالی را ثبت نماید که این میزان نشاندهنده رشد 179% نسبت به مدت مشابه سال 1399 است.

بررسی محصول استراتژیک هرمز

شرکت در حال حاضر 1 محصول اصلی اسلب و برخی محصولات فرعی را به بازار عرضه مینماید. طبیعی است اسلب کالای استراتژیک این شرکت بوده و این کالا را در ادامه بررسی می کنیم

نرخ فروش محصول استراتژیک هرمز

نمودار نرخ فروش شرکت نشان میدهد نرخ فروش محصول استراتژیک در 5ماه اول1400 نسبت به دوره مشابه سال گذشته افزایش قابلتوجهی داشته است اما در مقایسه با پایان سال1399 این رشد چندان چشمگیر نیست. میانگین نرخ فروش محصول استراتژیک شرکت در آخرین دوره نسبت به دوره ماقبل آخر 15% رشد داشته است.

میزان فروش محصول استراتژیک در هرمز

میانگین میزان فروش شرکت نسبت به دوره قبل 21% کاهش و نسبت به مدت مشابه سال قبل 63% رشد داشته است. کاهش فروش در ماههای تیر و مرداد 1400 تاثیر منفی بر عملکرد 6ماهه دوم 1400 خواهد گذاشت.

عملکرد حقیقی و حقوقی در نماد هرمز

مقایسه رفتار سهامداران و روند قیمت در یکسال گذشته نشاندهنده همبستگی متوسط بین قیمت سهم و رفتار سهامدران حقوقی است و این موضوع نشان دهنده اهمیت بررسی رفتار سهامدان حقوقی در هنگام انجام معاملات بر روی نماد است.

تطبیق قیمت سهم هرمز و شاخص کل بورس

مقایسه شاخص و نمودار هرمز نشان می دهد این سهم در در بیشتر ماهها رفتار مشابهی با شاخص کل داشته و همبستگی متوسطی بین این دو وجود دارد و در هنگام تحلیل سهم هم باید نیم نگاهی به وضعیت بازار و شاخص کل بورس داشته باشیم.

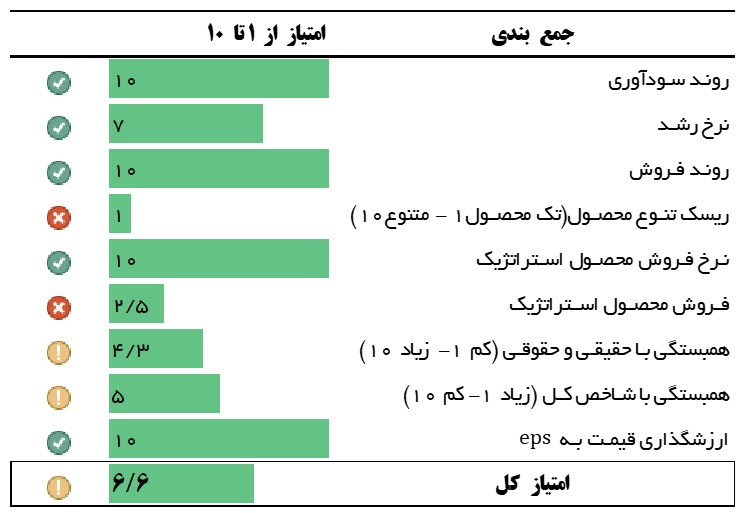

ارزیابی کلی

آخرین اطلاعات شرکت هرمز درباره موضوع فعالیت را در اینجا ببینید.

سلام،سپاس از تحلیل خوب شما،کاش بیان میکردید که برای خرید ک م ، م م ، ب م مناسب هست یا خیر.البته تو برخی تحلیل سهم ها بیان میکنید . سپاسگزار شما رضازاده