تحلیل بنیادی نماد بورسی هرمز | خرداد 1400

شرکت فولاد هرمزگان در مرداد ماه سال 1390 به صورت یک شرکت سهامی خاص در اداره ثبت شرکتهای بندرعباس به ثبت رسید و در مهرماه 1392 وارد بازار فرابورس شد. شرکت فولاد هرمزگان دومین کارخانه بزرگ تولید فولاد بعد از انقلاب، در کنار فارس در زمینی به مساحت ۹۶ هکتار در ۱۳ کیلومتری غرب شهر بندرعباس و در منطقه ویژه اقتصادی صنایع معدنی و فلزی خلیج فارس واقع شده است. دسترسی آسان به آب های آزاد، نزدیکی به مخازن عظیم کار عسلویه مجاورت با ذخایر سنگ آهن گل گهر و قرار گرفتن در مجتمع بندری شهید رجایی و حمل و نقل جادهای و ریلی از مهمترین ویژگیهای این شرکت میباشد.

فعالیت اصلی شرکت تولید شمش اسلب و آهن اسفنجی است. ظرفیت تولید اسلب شرکت 1.5 میلیون تن و آهن اسفنجی ۱.۶۵ میلیون تن میباشد. شرکت فولاد هرمرگان با تولید 1.456.710 تن اسلب فولادی سهم 13 درصدی از فروش اسلب خام کشور در سال 1399 به خود اختصاص داده است. این شرکت در بین کل تولیدکنندگان شمش فولادی (بیلت، بلوم و اسلب) جایگاه چهارم را با ۸ درصد تولید به خود اختصاص داده است.

طرح افزایش ظرفیت فولاد هرمزگان از ۱٫۵ به ۲ میلیون تن اسلب در حال برنامه ریزی است که از طریق افزایش حجم پاتیل از 120 تن به 140 تن و اعمال تغییرات در سیستمهای حمل، تعمیرات و ایستگاههای خشک کن و گرمکن پاتیل در حال انجام است. همچنین احداث کارخانه نورد ورق عریض به ظرفیت ۱.۲ میلیون تن در سال طبق برنامه اولیه، بهره برداری از طرحهای ردیف یک طی سه سال (۱۴۰۰ لغایت پایان ۱۴۰۲) و ردیف دو در سال ۱۴۰۳ خواهد بود.

قرارداد طرح توسعه ۳ میلیون تنی فولاد هرمزگان در زمستان ۱۳۹۶ با کنسرسیوم SMSIRITEC امضا گردید و فرآیند اخذ فاینانس طرح که از خط اعتباری ایران – ایتالیا است، تا مرحله صدور ضمانتنامه دولتی پیش رفت اما به دلیل اعمال تحریمها، پروژه متوقف گردیده است ولی زیر ساختهای این پروژه در حال انجام است. باید اشاره کرد که شرکت برنامه افزایش تولید تا ۲ میلیون تن را دارد که در سال ۱۴۰۱ به بهره برداری خواهد رسید ولی با افزایش ظرفیت پاتیل های ذوب و کوره برنامه افزایش ظرفیت با ۲۰۰ هزار تن را در بودجه خود پیش بینی کرده است.

فولاد مبارکه با مالکیت 95.21 درصدی سهامدار اصلی فولاد هرمزگان است و 4.79 درصد باقی مانده سهام شناور است.

سرمایه شرکت در ابتدای تاسیس ۱۰ میلیون ریال بوده که طی مراحل مختلف به ۲۵,۰۰۰ میلیارد ریال افزایش یافته است. آخرین افزایش سرمایه در بهمن ماه 1398 از مبلغ 10,000 میلیارد ریال به 25,000 میلیارد ریال از محل سود انباشته صورت گرفته است.

ساختار سرمایه شرکت فولاد هرمزگان بنابر آخرین گزارش حسابرسی شده به تاریخ 31 شهریور 1399 را در ادامه مشاهده خواهیم کرد:

ساختار سرمایه شرکت فولاد هرمزگان

از نکات قابل توجه در ساختار سرمایه سهم بالای موجودی مواد و کالا در بخش داراییهای جاری است. این عنوان که 21 درصد از کل داراییهای شرکت را تشکیل میدهد برابر 43 میلیارد ریال است که اقلام با اهمیت آن شامل 560 هزار تن گندله به ارزش 8,500 میلیون ریال و 5,884 کیلوگرم الکترود به ارزش 10,800 میلیون ریال است. مابقی آن شامل قطعات یدکی، موجودی مواد ساخته شده و ضایعات (قراضه) است.

در بخش دریافتنیهای تجاری عموما حسابهای دریافتنی عادی شرکت قرار دارند اما بخشی از مطالبات ارزی شرکت به مبلغ 17 میلیون یورو معادل 1,800 میلیارد ریال به دلیل برخی موانع مربوط به تحریمهای بین المللی امکان دریافت وجه مرتبط با آن میسر نبوده است.

در رابطه با حقوق مالکانه نیز قابل توجه است که مبلغ 33,918,550 میلیون ریال سود انباشته در برابر 25,000,000 میلیون ریال سرمایه ثبت شده قرار دارد و میتوان احتمال افزایش سرمایه را از محل سود انباشته در نظر داشت.

مفروضات در نظر گرفته شده توسط تیم تحلیل سیگنال به شرح جدول زیر میباشد.

با توجه به حساسیت بالای سود شرکت به نرخ دلار دیدگاهی محافظه کارانه اتخاذ شده است و متوسط دلار نیمایی برای سالهای آتی به حداقل میزان خود یعنی اختلاف نرخ تورم ایران و آمریکا در دو دهه گذشته، معادل 17 درصد سالانه رشد داده شده است.

نرخ شمش جهانی در بخش نرخ به تفصیل مورد بحث قرار گرفته است اما عوامل بهبود اقتصادی پس از کرونا، محدودیت در تولید چین به دلیل ملاحظات زیست محیطی، رونمایی از بسته محرک صنعت ساختمان چین، افزایش انتظارات تورمی در ایالات متحده و کاهش ارزش دلار و اختلافات سیاسی میان استرلیا و چین و اثرات آن بر قیمت سنگ آهن استرالیا از جمله عوامل مهم و موثر بر بازار جهانی فولاد در ماههای پیش رو خواهند بود.

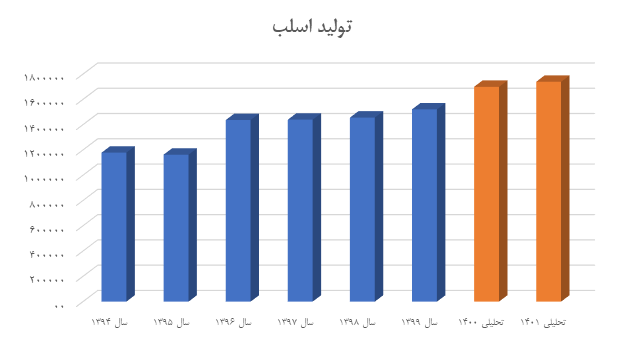

مقدار تولید: بر اساس گزارشات ماهانه کدال، شرکت در سال 1399 توانسته است تا مقداری بالاتر از ظرفیت اسمی خود تولید کند. این در حالی است که با افزایش ظرفیت پاتیلهای ذوب و کوره پیشبینی کرده است که در سال آینده 1.7 میلیون تن تولید کند. انتظار داریم تا با بهره برداری از طرح افزایش تولید تا 2 میلیون تن در سال 1401 میزان تولید به تناسب افزایش یابد.

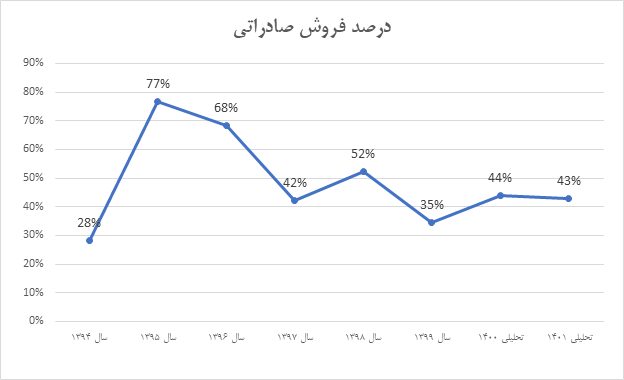

مقدار فروش: مقدار فروش برای سالهای آتی با در نظر گرفتن موجودی انبار 150 هزار تنی با توجه به صورتهای مالی، برابر با مقدار تولید در نظر گرفته شده است. درصد فروش صادراتی شرکت اگرچه در سال گذشته به دلیل محدودیتهای ابلاغ شده از سوی وزارت صمت کاهش یافته است.

اما با برداشته شدن موقت این محدودیتها در سه ماهه اول سال 1400 انتظار داریم تا میزان صادرات سال جاری نسبت به سال گذشته بیشتر شود همچنین به دلیل کاهش انتظارات تورمی با افت تقاضای داخلی راه برای افزایش مقدار صادرات هموارتر خواهد بود.

درصد فروش صادراتی شرکت فولاد هرمزگان

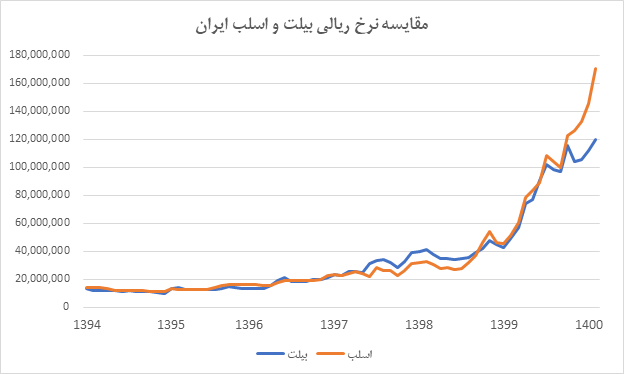

نرخ فروش: نرخ فروش اسلب تابعی از نرخ فولاد در بازار جهانی و نرخ دلار در داخل است. نرخ جهانی اسلب پس از مدتها برابری نرخ با بیلت توانسته است با شکاف قابل توجهی نسبت به شمش جهانی برتری داشته باشد. در حال حاضر نرخ بیلت CIS برابر هر تن 650 دلار آمریکاست در حالی که هر تن اسلب منطقه CIS تا 950 دلار به فروش میرسد. نرخ اسلب ایران نیز با کاهشی 70 دلاری نسبت به هفته گذشته هم اکنون برابر هر تن 780 دلار آمریکا است. بر اساس مصوبه وزارت صمت نرخ داخلی فولاد را 78 درصد نرخ جهانی اعلام کرده است.

در جدول زیر اختلاف نرخ شمش بیلت و اسلب در سالهای گذشته و روند فاصله گرفتن نرخ آنها را مشاهده میکنید.

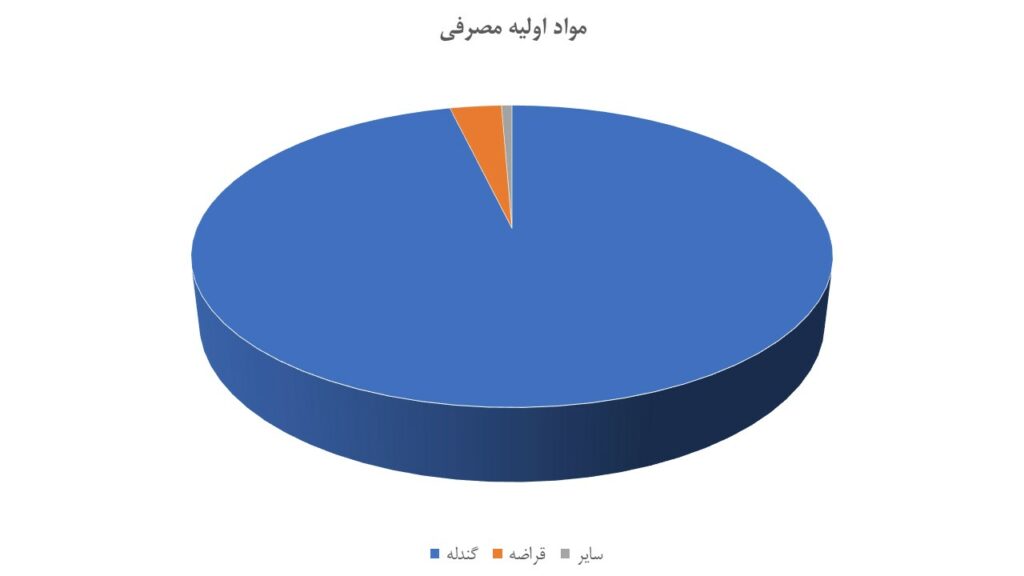

در ساختار بهای تمام شده، مواد مصرفی مستقیم بخش اصلی را تشکیل میدهد به طوری که در صورتهای مالی شش ماهه 1399 مواد اولیه 72 درصد از کل بهای تمام شده را تشکیل داده است. مواد اولیه مصرفی عموما از داخل تهیه میشود اما مبنای قیمت گذاری آنها بر اساس نرخهای جهانی است. در نرخ گذاری مواد اولیه صنایع فولادی گندله برابر 23.5 درصد شمش فخوز، آهن اسفنجی برابر 50 درصد و قراضه معادل 70 درصد شمش فخوز قیمت گذاری میشود.

با توجه به طرح توسعه شرکت و افزایش ظرفیت تولید اسلب، میزان آهن اسفنجی تولیدی واحد احیای مستقیم کفاف نیاز شرکت را نخواهد داد و در سالهای آینده شرکت میبایست کسری آهن اسفنجی مورد نیاز واحد فولاد سازی را از خارج شرکت تهیه نماید.

در جدول زیر ساختار مواد اولیه شرکت در سال 1399 را بر اساس ارزش مشاهده میکنید.

ساختار مواد اولیه شرکت فولاد هرمزگان

با توجه به تمام اطلاعات بالا صورت سود و زیان پیشبینی شده شرکت به صورت زیر است:

صورت سود و زیان شرکت فولاد هرمزگان

تحلیل حساسیت سود هر سهم برای سال 1400

در ردیف افقی نرخ اسلب متغیر است و در ردیف عمودی نرخ دلار قرار داده شده است.

سلام خستە نباشید ؛ بسیار خوب

بسیار عالی. این تحلیل های جامع رو ادامه بدید.

به نظر اشتباهی در تحلیل سهم هرمز رخ داده است، سود هرمز برای سال 1400 براساس اجماع تحلیل گران حدود 2500 ریال پیش بینی شده ولی در این تحلیل سود 2 برابر عنوان شده است. اختلاف 2 برابری نمیتواند صحیح باشد و احتمالا اشتباهی در تحلیل وجود دارد.