تحلیل بنیادی شسپا | 16 اسفند 1400

شرکت نفت سپاهان بزرگترین تولید کننده روغن پایه خاورمیانه است و ظرفیت تولید سالانه 550هزار تن محصولات پایه شامل روغن پایه، اسلک واکس، پارافین و اکستراکت و 150هزار تن محصول نهایی شامل طیف گسترده ای از فرآوره های روانکار را دارد. فرآورده های روانکار شامل انواع روغن موتورهای بنزینی ، دیزلی، روغن دنده خودرو، روانکارهای صنعتی و همچنین و گریس و ضدیخ می باشد.

بخش وسیعی از محصولات شرکت نفت سپاهان اعم از محصولات پایه و روغن های موتوری و صنعتی به کشورهای امارات متحده عربی ، هند ، پاکستان ، چین و … صادر می شود همچنین در دو ده گذشته شرکت نفت سپاهان از مهمترین تامین کنندگان روانکار کشور بوده و برند این مجموعه تحت عنوان اسپیدی سهم خوبی از بازار داخل را در اختیار دارد.

ارزش بازار : 16،016میلیارد تومان

سهام شناور : 14%

درصد از صنعت: 4.2%

P/E: 5.2

EPS : 546

DPS : 1100 (سال99)

P/B: 1.71

این شرکت در یک هفته گذشته حدود یک درصد بازده داشته است بازده ماهانه حدود 2.2% رشد و بازده 6ماهه آن حدود 21 درصد منفی بوده است. در فاصله زمانی بلند مدت 3ساله بازده این نماد بیش از 550درصد رشد داشته است.

مزیت های رقابتی شسپا:

- نزدیکی به منبع تامین خوراک (پالایش نفت اصفهان)

- صادرات محور بودن شرکت

- دارا بودن بزرگترین شرکت پخش مویرگی روغن موتور کشور

- توان بالای ذخیره سازی مواد

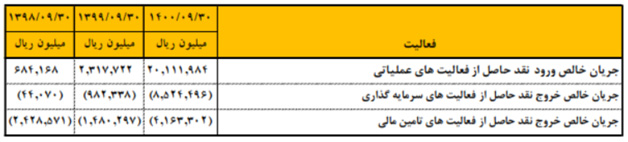

نقدینگی و جریان های نقدی

شرکت نفت سپاهان فاقد هرگونه دریافت و پرداخت تسهیلات بانکی بوده و این موضوع نکته مهم و مثبتی محسوب شده و رشد جریان های نقدی فعالیت های عملیاتی ناشی از رشد سودآوری شرکت می باشد.

عملکرد سود و زیان 9ماهه 1400

مقایسه عملکرد نه ماهه 1400 نسبت به دوره مشابه سال قبل نشان دهنده 115درصد افزایش در فروش شرکت است که این افزایش عمدتا ناشی از تغییرات نرخ ها و حجم فروش می باشد.

سود خالص شرکت نیز نسبت به دوره مشابه سال قبل 119درصد رشد داشته است.

حجم فروش داخلی شرکت 212هزار تن و حجم فروش صادراتی 346هزار تن بوده است که نسبت به دوره مشابه سال گذشته 12درصد افزایش داشته است.

بهای تمام شده درآمدهای عملیاتی:

بهای تمام شده کالاهای فروش رفته در مقایسه با سال گذشته حاکی از 112درصد افزایش بوده است که این افزایش بیشتر ناشی از بالارفتن هزینه مواد اولیه، مواد شیمایی وارداتی و لوازم بسته بندی و افزایش قیمت نفت و رشد قیمت دلارنیمایی بوده است

هزینه های فروش، اداری و عمومی

جمع هزینه های فروش ، اداری و عمومی در گزارش نه ماهه 1400 در مقایسه با مدت مشابه سال قبل 73درصد افزایش داشته است و دلیل آن رشد هزینه های مرتبط با حمل و نقل داخلی و صادرات و ترخیص و افزایش هزینه های حقوق و دستمزد متناسب با بخشنامه های قانونی بوده است.

سود تقسیمی سهامدران:

آخرین سود تقسیمی مربوط به عملکرد سال 99 مبلغ 1100ریال به ازای هر سهم بوده است . سودهای تقسیم شده برای عملکرد سالهای 98 و 97 به ترتیب مبالغ 750 و 4200ریال به ازای هر سهم بوده است (در تحلیل ها ، باید به تعداد سهام ناشی از افزایش سرمایه هر مقطع نیز توجه نمود.)

مهمترین عوامل موثر بر درآمدهای عملیاتی:

تولید و فروش :

پالایشگاه اصفهان بعنوان تامین کننده اصلی مواد اولیه شرکت، نقش بسزایی در روند تولید شرکت نفت سپاهان دارد و در طی یکسال گذشته در مقاطعی پالایشگاه اصفهان بدلیل قرارداشتن در وضعیت اورهال و کم آبی، تولید خود را کاهش داده و به تبع آن ماده اولیه کمتری به شرکت نفت سپاهان تحویل داد. با توجه به ادامه دار بودن مشکل کمبود آب، پیش بینی می شود حجم تولید و فروش این شرکت مشابه سال 99 و در حدود 700هزار تن محقق گردد.

نرخ فروش:

در حال حاضر نرخ محصول اصلی شرکت در بازارهای جهانی ، بر اساس عرضه و تقاضای کل تعیین شده و بهبود یافته است. در بازار داخلی نیز قیمت محصول را سازمان حمایت از مصرف کنندگان و تولیدکنندگان تعیین می نماید.

بهای تمام شده:

بهای تمام شده درآمدهای عملیاتی عمدتا شامل بهای مواد اولیه می باشد و لوب کات دریافتی از پالایشگاه ها که بر اساس نفت کوره فوب خلیج فارس و با نرخ نیمایی محاسبه می شود اصلی ترین ماده اولیه مورد نیاز محسوب می شود با توجه به افزایش قیمت نفت خام باید انتظار کاهش قابل توجه حاشیه سود محصولات را داشت و البته بالارفتن بهای فروش محصولات می تواند این کاهش حاشیه سود را جبران نماید.