تحلیل بنیادی شرکت سیمان شاهرود (سرود) | 19 شهریور ماه 1399

شرکت سیمان شاهرود در 1363 به ثبت رسید و در سال 1366 به سهامی عام تغییر یافت. بر طبق اساسنامه، موضوع فعالیت شرکت تولید سیمان و بطور کلی اقدام به هرنوع فعالیت تجاری و صنعتی مجاز است. در سال 1387 با اجرای طرح توسعه، ظرفیت شرکت از 690.000 تن در سال به 1.809.600 تن تولید سیمان در سه شیفت افزایش پیدا کرده است.

این شرکت طبق آخرین آمار تا انتهای سال 1398 سهم 2 درصدی از فروش داخل کشور سیمان را در اختیار دارد. همچنین از کل فروش صادراتی سیمان 4.7 درصد سهم شرکت سیمان شاهرود است. علیـرغم راه انـدازي کارخانجات جدید تولید سیمان ، کاهش تقاضا وعدم رشد مورد نظر در ساخت وساز و مصرف سیمان که موجب عدم تعـادل بین عرضه وتقاضا شده ، این شرکت توانسته با شناسایی مشتریان جدید صادراتی و تقویت بازارهاي سنتی صادراتی خود ، سهم فروش خود در کل فروش کشور را به میزان 1.0 درصد افزایش دهد.

در بخش فروش صادراتی، ضمن حفظ بازارها، شناسایی بازارهای صادراتی جدید در دستور کار شرکت قرار گرفته است که نتیجه آن شناسایی بازارهای هدف دوکشور روسیه و ازبکستان میباشد. فروش صادراتی این شرکت علاوه بر کشورهای مذکور عمدتا ترکمنستان، قزاقستان، افغانستان و پاکستان نیز میباشد. لازم به ذکر است که محصولات صادراتی به روش FOB به فروش میرسند و کشورهای روسیه و ترکمنستان بیشترین حجم صادرات را به خود اختصاص دادهاند.

نوع سیمانی که این شرکت تولید میکند شامل سیمان پرتلند فلهای و پاکتی است. فرآیند نرخگذاری محصولات سیمانی توسط سازمان حمایت از مصرفکنندگان و تولیدکنندگان به صورت دستوری به کارفرمایان ابلاغ میشود که اخیرا با افزایش نرخ 20 درصدی همراه بوده است.

مواد اولیه شرکت تماما از داخل تامین میشود. ظرفیت اسمی تولید سیمان شرکت 1.809.600 تن میباشد که این میزان 2.28 درصد از ظرفیت اسمی کل صنعت سیمان کشور را شامل میشود. ظرفیت عملی تولید سیمان شاهرود نیز مقدار 1.218.030 تن گزارش شده است.

ریسکهای موجود در ارتباط با فروش

- مشکلات ناوگان حمل و نقل زمینی و ریلی

- رقابت شدید تولیدکنندگان به علت رکود بازار داخلی در بازارهای مقصد شرکت

- نوسانات نرخ ارز و عدم ثبات در نرخ فروش صادراتی در مرزها

- هزینه بالای تامین نقدینگی ( تامین منابع مالی از طریق منابع بانکی با نرخ بالا)

- افزایش بهای تمام شده سیمان به دلیل افزایش قیمت ها و تورم

- نبود تجهیزات حمل و نقل و بارگیری سیمان در بنادر به ویژه جهت صادرات

- تاثیر شیوع ویروس کرونا

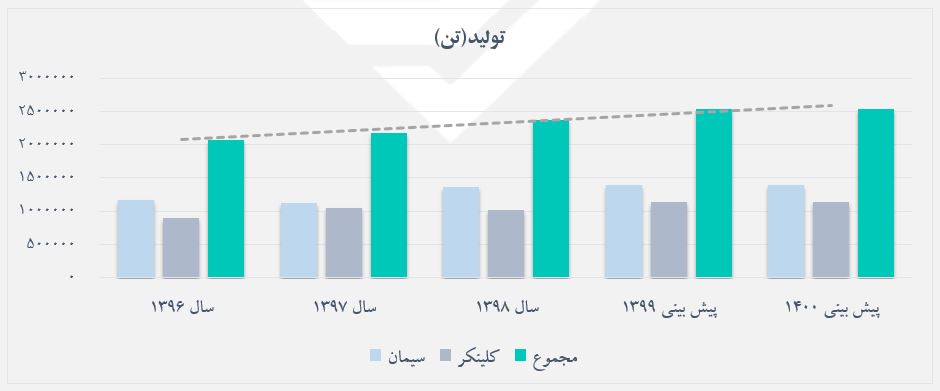

بررسی وضعیت تولید شرکت

میزان تولید سال 1399 با استفاده از گزارش سه ماهه منتشر شده و صورتهای مالی سال 1398، حدود دو میلیون و پانصد تن پیشبینی شده است. برای پیشبینی سال 1400 مقدار تولید بدست آمده برای سال 1399 را با توجه به برنامههای مدیریتی شرکت برای تحقق ساختن ظرفیت اسمی و حرکت به سوی افزایش میزان تولید، به میزان 10 درصد افزایش دادهایم.

بررسی دادههای گذشته مقدار تولید سیمان و کلینکر شرکت سیمان شاهرود نشان میدهد که مقدار تولید سال 1398 نسبت به 1397 به میزان حدودا 21 درصد افزایش پیدا کرده است. همچنین آمار مقدار تولید سه ماه ابتدای سال 1399 در مقایسه با مدت مشابه در سال 1398 حدود 11 درصد افزایش داشته است.

درآمد عملیاتی و فروش

شرکت در سه ماهه ابتدای سال 1399 حدود 70 میلیارد تومان درآمد عملیاتی ثبت کرده است. این مقدار نسبت به دوره مشابه سال قبل رشد 76 درصدی را ثبت نموده است که این افزایش عمدتا ناشی از افزایش نرخ فروش محصولات بدلیل تورم و افزایش نرخ دلار میباشد.

مقدار فروش سیمان برای سال 1399 با توجه به مقدار سه ماه فروش و مقدار فروش سال قبل پیشبینی شده است. بدلیل شیوع ویروس کرونا و وجود مازاد عرضه در بازار داخل و با فرض حفظ بازارهای کنونی شرکت، مقدار فروش در سال 1399 تقریبا برابر با مقدار فروش سال 1398 درنظر گرفته شده است. برای سال 1400 نیز مقدار فروش مشابه سال 1399 پیشبینی شده است.

نرخ فروش محصولات سیمانی در داخل کشور به صورت دستوری از طرف سازمان حمایت از مصرفکنندگان و تولیدکنندگان به شرکتهای سیمانی تحمیل میشود. در اواسط تیرماه شرکت مجوز افزایش 20 درصدی نرخ محصولات را دریافت کرد، لذا نرخ فروش محصولات سال 1399 با فرض عدم دریافت مجوز افزایش نرخ مجدد در سال جاری پیشبینی شده است. ضمن اینکه به دلیل افزایش نرخ دلار سامانه نیما، نرخ فروش صادراتی نیز با رشد قابل توجهی نسبت به مدت مشابه سال قبل تخمین زده شده است. نرخ فروش داخلی در سال 1400 نیز با فرض 20 درصد رشد نسبت به نرخ سال 1399 محاسبه کردهایم.

لازم به ذکر است که شرکتهای سیمانی به دنبال افزایش نرخ بیشتر نیز هستند که این امر در صورت تحقق میتواند منجر به افزایش حاشیه سود بیشتر شود که در انتها در جدول حساسیت به این موضوع پرداختهایم. نمودار زیر روند صعودی تغییرات مبلغ فروش را طی سالهای گذشته نشان میدهد.

بهای تمام شده درآمدهای عملیاتی

بهای تمام شده کالای فروش رفته در دوره سه ماهه اول سال جاری نسبت به دوره مشابه سال مالی گذشته حدود 50 درصد افزایش داشته است. پیشبینی میگردد این مقدار برای سال مالی منتهی به اسفند 1399 نسبت به سال قبل حدود 39 درصد افزایش یابد. عامل اصلی این افزایش عمدتا اثر تورم در تامین مواد و اقلام مصرفی بخش سربار بخصوص برای پاکت و مواد نسوز بوده است .

ساختار بخش سربار از بهای تمام شده تا حدود زیادی ریالی و وابسته به تورم است. عمده ترین سرفصل سربار تولید، هزینه حقوق و دستمزد و هزینه مصرف پاکت می باشد که با توجه ثبات نسبی تعداد پرسنل بخش عملیاتی ، محاسبات مربوط به سطر حقوق و دستمزد بر مبنای افزایش نرخ مصوب وزارت کار محاسبه گردیده است.

هزینه های تهیه پاکت در سه ماهه ابتدایی سال 1399 نسبت به دوره مشابه سال قبل 36 درصد افزایش داشته ، یعنی از مبلغ 61.589 میلیون ریال در دوره مشابه سال قبل به مبلغ 83.513 میلیون ریال تغییر یافته است و علت آن ناشی از افزایش فروش سیمان پاکتی و افزایش صادرات و همچنین تغییر نرخ پاکت میباشد. برآورد تغییرات عوامل بهای تمام شده جهت مواد نسوز حدود 50 درصد درنظر گرفته شده است .

علاوه بر این ، هزینه استهلاک تولید با لحاظ ثبات سطح تولید شرکت در سال 1399 و همینطور هزینه سوخت و انرژی با در نظر گرفتن تورم 30 % لحاظ گردیده است.

هزینههای عمومی و اداری

ساختار هزینه های عمومی شرکت کاملا ریالی و عمدتا متشکل از هزینه حقوق و دستمزد است. در این بخش ، برآورد هزینه حقوق و دستمزد بر اساس تعداد پرسنل فعال در بخش غیر عملیاتی و افزایش نرخ حقوق و دستمزد مصوب وزارت کار صورت گرفته است. سایر اقلام تورمی نیز بر اساس نرخ تورم در سال 1399 محاسبه و لحاظ گردیده است.

خالص سایر درآمدهای غیرعملیاتی

درآمدهای غیر عملیاتی شرکت در پایان سال مالی 98 مبلغ 41 میلیارد ریال بوده است. طبق پیشبینی صورت گرفته این مقدار با افزایش 37 درصدی برای سال 99 به مبلغی حدود 57 میلیارد ریال خواهد رسید. دلیل این افزایش عمدتا ناشی از افزایش سود سپرده بانکی میباشد. با توجه به صورت جریان وجوه نقد و سیاستهای شرکت، پیشبینی شده است افزایش نقدینگی حاصل از عملیات شرکت، سپردهگذاریها را افزایش دهد. همین میزان افزایش برای سال 1400 نیز درنظر گرفته شده است و درآمدهای غیرعملیاتی سال 1400 حدودا مقدار 69 میلیارد ریال پیشبینی شده است.

هزینه مالی

مانده تسهیلات مالی شرکت در انتهای سال 1398 مبلغ 46 میلیارد تومان بوده است که نسبت به سال 1397 حدود 50 درصد کاهش داشته است. این تسهیلات به ترتیب شامل : 30 میلیارد تومان بانک صادرات، 3.8 میلیارد تومان بانک ملت، 11 میلیارد تومان بانک صنعت و معدن و 4.4 میلیارد تومان بانک ملی می باشد. نرخ بهره تسهیلات شرکت به طور میانگین 18درصد است و با توجه به بهبود قابل توجه روند سودآوری شرکت، پیشبینی میشود بخش قابل توجهی از تسهیلات کوتاه مدت و میان مدت شرکت تسویه خواهد شد. لذا با توجه به موارد مطرح شده هزینه مالی شرکت در سال 1399 و 1400 حدود 8.3 میلیارد تومان تخمین زده میشود.

صورت سود و زیان

باتوجه به مفروضات و محاسبات ذکر شده در بخشهای قبلی، برآورد سودآوری شرکت در سال جاری و سال 1400 به شرح زیر خواهد بود:

با مفروضات ذکر شده، سود 1149 ریالی برای سال 1399 پیشبینی میشود.

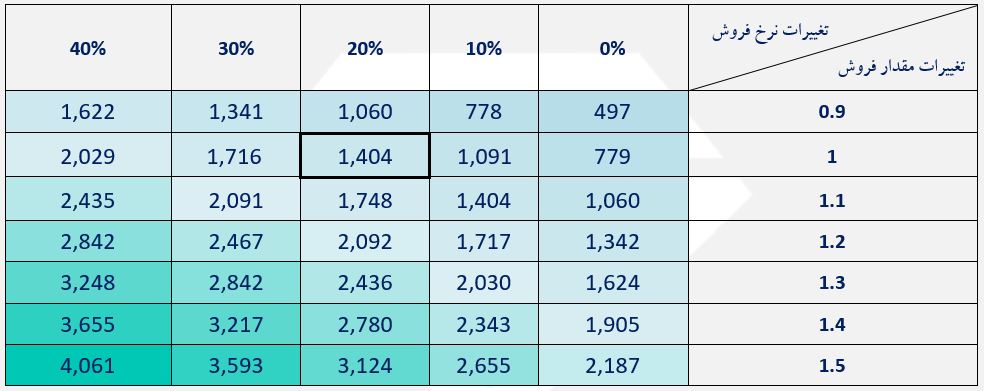

تحلیل حساسیت نرخ و مقدار فروش

باتوجه به نارضایتی فعالان صنعت سیمان و مذاکرات حاضر در خصوص قیمت سیمان، افزایش مجدد نرخ سیمان درماههای آتی محتمل بنظر میرسد. از این رو در جدول زیر تغییرات سود هر سهم شرکت در سال 1400 نسبت به تغییرات مقدار فروش و نرخ فروش سیمان را نشان میدهد.

مقدار EPS پیشبینی شده برای سال 1400 با فرض اینکه مانند سال 1399 به میزان 20 درصد افزایش نرخ داشته باشیم 1404 ریال تخمین زده شده است.

عالی و مفید ممنون

تحلیل جامع و مفیدیه👍

ممنون از گزارشتان

گزارش مفید و خوبی بود🌹

گزارش خوبی بود مرسی.