بورس، طلا و مسکن بر سر دوراهی برجام و انتخابات 1400

اصولا سرمایهگذاری، به ویژه در بازارهای دارایی( اعم از طلا، سکه، دلار، بورس و…) از ریسک و ابهام بالایی برخوردار است، اما گاهی اوقات ابهامات موجود در آن دوچندان میشود.

بدون شک در حال حاضر، بازارهای ایران در چنین مقطعی از زمان قرار گرفتهاند. از اینرو بر اساس تحولات پیشِ رو در عرصهی سیاسی(اعم از سیاست داخلی و سیاست خارجی) و با استفاده از آخرین دیتا و آمارهای رسمی، روند بازارهای مختلف را به بحث خواهیم گذاشت.

کدام بازارها و صنایع به چه نحوی از اتفاقات محتمل برجام تاثیر میپذیرند؟

با روی کار آمدن جو بایدن و بعد از کشمکشهای زیاد بر سر برجام میان دو طرف ایرانی و آمریکایی در سال 1399 و درحالی که به بنبست رسیدن آن از نگاه عامهی مردم و بسیاری از تحلیلگران، محتملتر به نظر میرسید؛

در سال جاری گویا روند به طریق متفاوتی رقم خورده و معادلات نیز با اندکی تغییر مواجه شده است. اتفاقات از آنجایی شکل تازه به خود گرفت که توافق بر سر تفاهمنامه 25 سالهی ایران و چین جدیتر شده و سرفصلهای کلی آن نیز رسما از جانب دو طرف امضاء گردید.

طرف ایرانی سعی کرد از این طریق، اهرم فشار خود بر آمریکا را تقویت نموده و دقیقا بعد از آن نیز تا حدودی با نرمش غرب همراه گردید(بعد از آن، مشخصا نشست وین شروع شد و گزینههای بازگشت به برجام نیز از جانب طرف آمریکایی مطرح گردید)

با توجه به آنچه تا به الان طرف آمریکایی راجع به برجام پلاس(قراردادی فراتر از برجام فعلی که موضوعات فرابرجامی را نیز در بر میگیرد) به میان آورده، اگرچه دستیابی به توافق نهایی بر سر احیای برجام، زمانبر بوده و دورتر به نظر میرسد، اما رخ دادن گشایشهایی در همین زمینه، دور از ذهن نیست؛ به ویژه که ضربالعجل تعیین شده از جانب مجلس ایران در خصوص کاهش نظارتهای آژانس و افزایش غنیسازی، نزدیک است.

در همین خصوص، دلار نیز تا حدودی به استقبال همین موضوع رفته است و بازگشت رو به پایین-هرچند اندک-را در قیمت آن شاهد بودهایم.

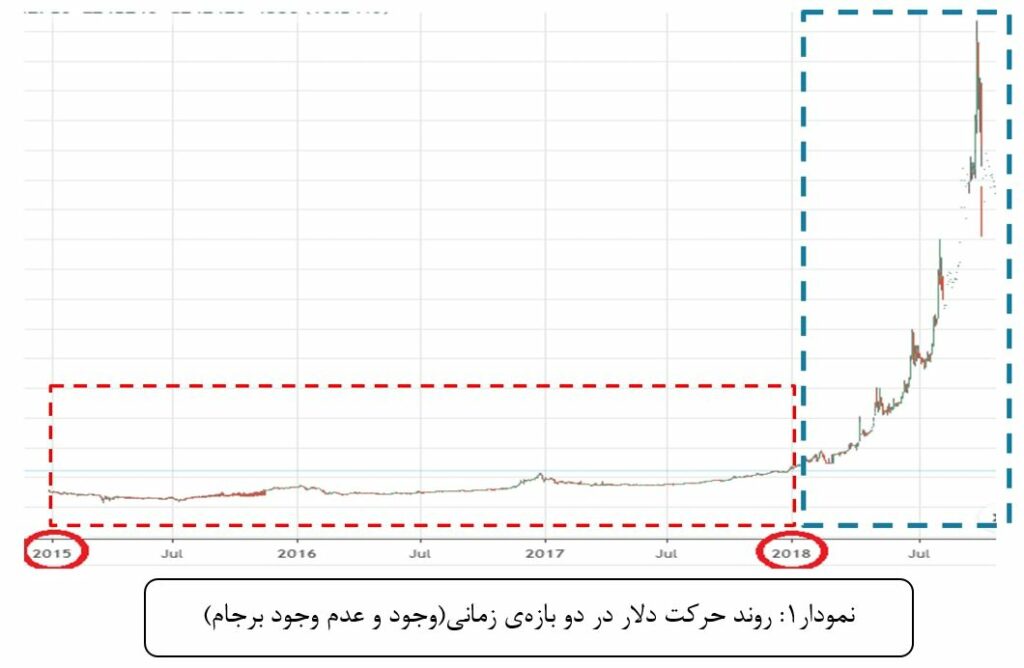

تاریخچهی سیاستگذاری پولی در ایران نشان از این دارد که در صورت ایجاد هرگونه گشایش ارزی، معمولا گزینه سرکوبهای قیمتی دلار محتملتر به نظر میآید. نمودار1 نیز مؤید همین موضوع است.

مطابق نمودار فوق، در بازهی زمانی 2015 الی 2018 که توافقنامه برجام عملیاتی شد، قیمت دلار به شدت سرکوب شده است، اما مشخصا با خروج دونالد ترامپ از برجام و تحمیل محدودیتهای ارزی بر ایران، قیمت آن نیز ظرف شش ماه، چهار برابر گردید.

در حال حاضر، مبالغ قابل توجهی از درآمدهای ارزی ایران در کشورهای چین، کرهجنوبی، ژاپن، هند و عراق بلوکه شده است که هرگونه گشایش ارزی در اینخصوص، قیمتهای پایینتر دلار را نیز رقم خواهد زد.

محاسبات نگارنده نشان از این دارد که این کاهش میتواند تا پایینتر از قیمتهای تعادلی آن نیز تدام یابد(بازهی تعادلی دلار در حال حاضر حدودا 22 الی 24 هزار تومان است و در مقالهی جداگانهای تخمین آن ارائه خواهد گردید) این کاهش قیمت برای دلار، با تعدیل قیمت در تمامی بازارهای دارایی همراه خواهد گردید.

به عنوان مثال مسکن با وجودی که بر اساس آخرین آمار بانک مرکزی، معادل 6.6 درصد رشد را در اسفند 1399 به خود دیده است، اما قرار گرفتن آن در فرآیند رکودی برای بازههای طولانیمدت، گزینهی محتملتری به نظر میرسد. نمودار2 آخرین روند قیمتی بخش مسکن در مقایسه با تورم عمومی را به صورت ماهانه به تصویر میکشد.

مطابق نمودار فوق، بخش مسکن بعد از تعدیل انتظارت تورمی به واسطهی نتایج حاصل از انتخابات آمریکا در سال 1399، با سرعت کمتری به نسبت تورم عمومی حرکت نمود(حتی رشد منفی را مشخصا در آذرماه تجربه کرد) اما در دو ماه پایانی سال 1399 مجددا روند حرکت آن سرعت گرفت(به طور سنتی همواره در اسفند هر سال بخش تقاضا توسط خانوارهای با درآمد بالا جهت تعویض منزل، اندکی تقویت میشود و همین خود دلیلی برای ایجاد شوک تقاضا در ماه مذکور تلقی میگردد).

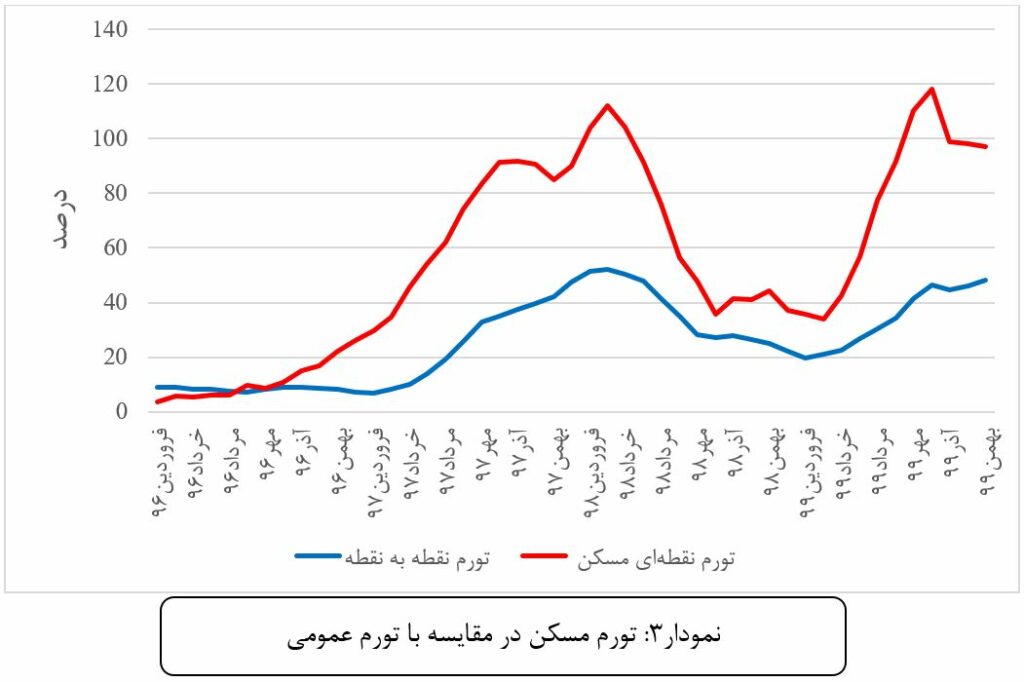

به طور کلی از نیمهی دوم سال 1396 تا حال حاضر، سرعت رشد قیمت مسکن به طرز محسوسی بالاتر از تورم عمومی بوده است، نمودار3 نیز مؤید همین امر است.

مطابق نمودار فوق، از آنجائیکه اختلاف نسبتا زیادی میان تورم بخش مسکن و تورمی عمومی طی سه سال اخیر وجود داشته است؛ بنابراین گزینه کاهش معاملات در این بازار و درنتیجه «کاهش سرعت رشد قیمت» آن و یا حتی «کاهش قیمت» آن بسیار محتمل به نظر میآید.

در بازار طلا و سکه، به نظر میآید با توجه به قیمتهای شکننده دلار در سطوح فعلی، خرید طلا و سکه نیز توصیه نمیگردد، چرا که همبستگی میان قیمت ایندو و قیمت دلار بسیار بالا بوده و درنتیجه میزان تاثیرپذیری آنها نیز بیشتر خواهد بود.

در بازار سرمایه از آنجائیکه صنایع همگن نیستند، درنتیجه تاثیر متفاوتی از کاهش قیمت دلار خواهند پذیرفت، به طور کلی صنایع با درآمدهای دلاری متضرر شده و صنایع با هزینههای دلاری و درآمدهای ریالی منتفع میشوند.

بنابراین، صنعت فلزات اساسی بیشتر از هر گروهی به شکل منفی متاثر خواهد شد(البته در صورتی که قیمتهای جهانی کامودیتیها در همین سطوح باقی بمانند، زیان این گروه کمتر خواهد بود)، گروه پتروشیمی و تا حدودی پالایشیها نیز تاثیر منفی خواهند پذیرفت.

البته در صورت امکان صادارت بیشتر، گروههای مذکور بخش قابل توجهی از زیان را در کوتاهمدت جبران خواهند کرد و در بلندمدت منجمله صنایع مستعد رشد بالا خواهند بود.

اگر کاهش قیمت دلار با برداشته شدن تحریمها همراه باشد-و نه اینکه صرفا درآمدهای ارزی ایران آزاد گردد-آنگاه صنعت خودرو به شکل قابل توجهی تاثیر مثبت خواهد پذیرفت، چرا که با ورود شرکتهای خودروسازی خارجی، افق مثبتی را میتوان برای آن متصور بود. ضمن اینکه کاهش قیمت دلار، کاهش هزینههای همین صنعت را به واسطهی وارداتی بودن قطعات آن، به همراه خواهد داشت. همچنین دو گروه بیمه و لیزینگ نیز تا حدود زیادی منتفع خواهند گردید. در این بین، در صورت تصویب FATF، گروه بانکی به میزان زیادی منتفع خواهد گردید چرا که امکان تبادلات جهانی برقرار خواهد شد(در صورتی که برجام نیز به نتایج مثبتی ختم گردد)

انتخابات 1400 و تاثیرپذیری بازار سرمایه، طلا و مسکن

به طور سنتی در بهار، معمولا بازار سرمایه روند مثبتی را به خود دیده چرا که گزارشهای سالانه شرکتها از راه میرسند و درنتیجه برخی از آنها نیز به واسطهی عملکرد مثبتی که دارند با تقاضا مواجه میشوند.

در سال جاری اهمیت این موضوع به واسطهی همزمانی با انتخابات ریاست جمهوری در خردادماه، بیشتر شده و از اینرو احتمال برگشت بازار و بازدهی مثبت-هرچند ناچیز-تا قبل از انتخابات نیز بیشتر میشود.

در این میان، بسته به اینکه دامنهی نامتقارن تا چه زمانی ادامهدار باشد، اتمام اصلاح بازار و برگشت آن نیز متفاوت خواهد بود.

در صورتی که دامنهی نامتقارن به همین مِنوال ادامه یابد، طبعیتا اصلاح بازار در یک بازهی طولانیتر رخ داده و درنتیجه عملا برگشت محسوسی نیز رخ نخواهد داد.

دامنه نوسان نامتقارن امکان اصلاح بیشتر را کاهش داده و درنتیجه روند اصلاح نیز فرسایشی و زمانبر شده است.

همچنین با وجود دامنهی نامتقارن، زمینهی خروج نقدینگی و پول هوشمند از بازار سرمایه به میزان بیشتری فرآهم شده است؛ چراکه هرگونه حمایت حقوقی، خروج سنگین نقدینگی را به همراه خواهد داشت.

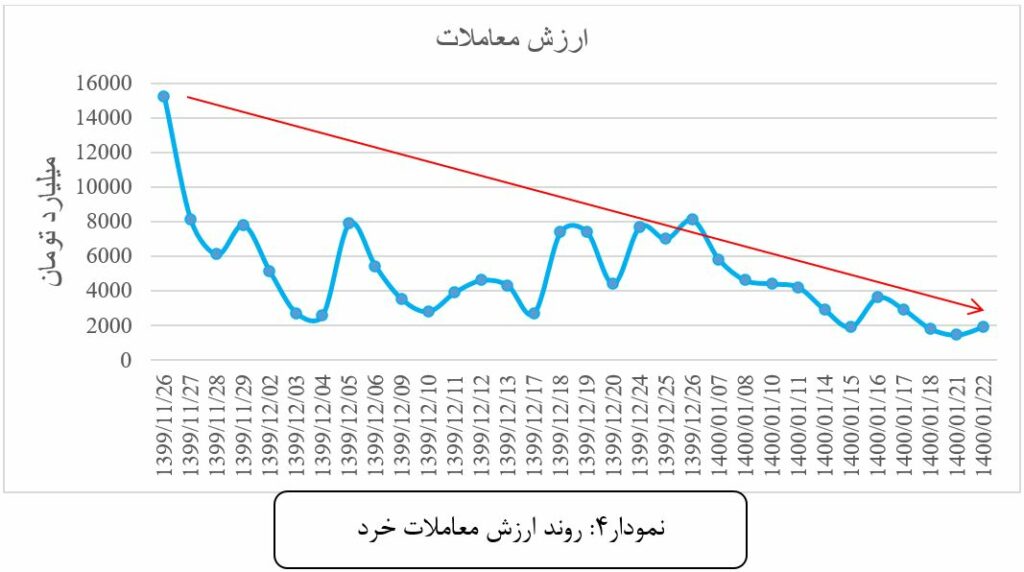

این موضوع در ارزش معاملات این روزها نیز به خوبی مشهود است. روزهایی که حقوقیها در طرف تقاضا ظاهر نمیشوند، عملا معامله آنچنانی صورت نمیگیرد؛ ارزش معاملات نیز مؤید همین امر است، در همین خصوص نمودار4 را ببینید.

مطابق نمودار فوق، ارزش معاملات بازار بعد از اعمال دامنه نامتقارن بر کلیت بازار، به شکل محسوسی کاهش یافت و به کمترین مقدار خود طی یکسال اخیر رسید.

علاوه بر آنچه گفته شد، دولت در سال 1400 با کسری تراز عملیاتی مواجه است و دولت برای جلوگیری از آن، ناچار است دلارهای حاصل از فروش نفت را تماما به بانک مرکزی واگذار نماید(در صورتی که ارزهای دولت آزاد گردد) و این دقیقا به معنی افزایش پایه پولی از ناحیه دارایی خارجی بانک مرکزی است؛ متعاقب رشد پایه پولی، به واسطه عدد بالای ضریب فزاینده(حدودا 8 واحد)، افزایش نقدینگی به شکل قابل توجهی رخ خواهد داد و زمینهی بروز تورم و رشد سطح عمومی قیمتها را فرآهم خواهد نمود.

دولتها در چنین مواقعی تا حد امکان بر بانک مرکزی فشار میآورند و ارزهای آن را به بازار عرضه میکنند، همین امر سرکوب قیمتی دلار و درنتیجه کنترل موقتی تورم در کوتاهمدت را به همراه خواهد داشت.

در صورتی که چنین اتفاقی رخ دهد(سناریوی محتملی به نظر میآید) آنگاه نه تنها بازارهای دارایی( اعم از بازار سهام، طلا و سکه و مسکن و…) در سِیر نزولی قرار خواهند گرفت؛ بلکه با ارزانتر شدن واردات و جریمه صادارت نیز همراه خواهد بود که نهایتا بخش تولید را متضرر خواهد کرد و بیماری هلندی را-همچون دهه هشتاد-به همراه خواهد داشت.

سلام و تشکر/ پس نقدینگی به کدام سمت پیش میره?

سبد سرمایه گذاری باید چه جوری باشه

راه کار بدین

سلام دوست عزیز می توانید به مقالات مرتبط با این موضوع در همین سایت یا اپ سیگنال مراجعه نمایید