آیا جهش تورم در راه است؟| دلار و بورس را چه میشود؟

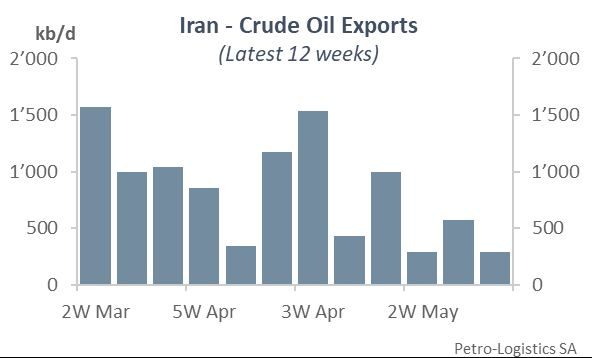

اخیرا آمارهایی مبنی بر کاهش شدید فروش نفت ایران منتشر شد. به نحوی که گفته میشود فروش نفت ایران به کمتر از 500 هزار بشکه در روز رسیده است، این درحالی است که رقم فروش نفت ایران در سال گذشته تا یک میلیون و 500 هزار بشکه نفت در روز نیز پیش رفته بود.

- سوال اساسی این است که اولین اثر این موضوع بر اقتصاد ایران چیست؟

- سوال ثانویهای که به ذهن خطور میکند این است که واکنش بازارهای مالی به این اتفاقات چه خواهد بود؟

از آنجائیکه همهساله بخش قابل توجهی از بودجه ایران به درآمدهای نفتی وابسته است، بنابراین هرگونه تغییر اساسی در فروش آن، تا حد زیادی منابع درآمدی دولت را نیز تحت تاثیر قرار میدهد. طبق آنچه در لایحه بودجه سال جاری ذکر شده، دولت قرار است بیش از 382 هزار میلیارد تومان درآمد از محل فروش نفت، میعانات، گاز و پتروشیمی و 137 هزار میلیارد تومان از محل سهم صندوق توسعه ملی درآمد داشته باشد.

ارقام مزبور تنها در صورتی محقق میشود که دولت بتواند نفت خود را به فروش برساند، این درحالی است که اخیرا طبق گزارش پترولوجستیک، روسیه بعد از اعمال تحریم نفتی، جایگاه ایران در تامین نفت چین و هند را از آنِ خود کرده؛ همین موضوع، فروش نفت ایران را به شدت کاهش داده و به زیر 500 هزار بشکه در روز نیز کشانده است.

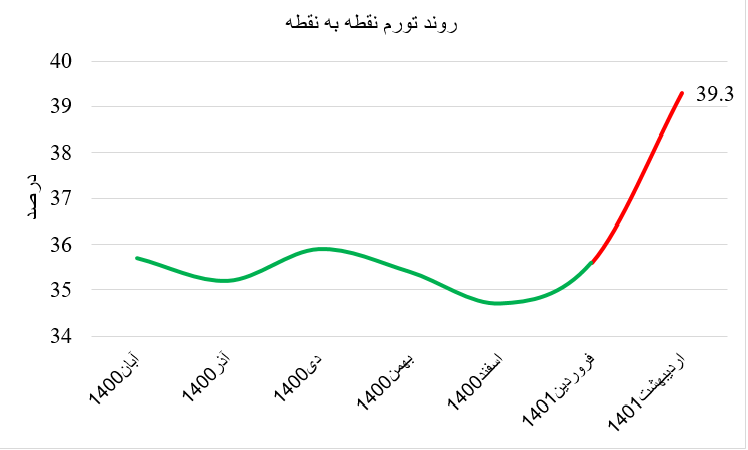

در نتیجهی این تغییرات، دولت با کسری بودجه بالایی مواجه خواهد شد و در صورت استقراض از بانک مرکزی، رشد نقدینگی و شوک تورمی دیگری ایجاد خواهد شد. این درحالی است که اخیرا شوک اول تورمی به واسطهی حذف ارز ترجیحی به اقتصاد ایران وارد شد. نمودار پایین اولین شوک تورمی به گواه آمار رسمی مرکز آمار ایران را نشان میدهد.

همانطور که از نمودار فوق نیز مشهود است بعد از اتخاذ سیاست حذف ارز ترجیحی، تورم به شکل فزایندهای افزایش یافت و تورم نقطه به نقطه در اردیبهشتماه به رقم 39.3 درصد؛ به این معنی که قیمتها به طور متوسط در اردیبهشتماه سال جاری بیش از 39 درصد ، نسبت به اردیبهشت سال گذشته رشد کردهاند.

همهی آنچه ذکر شد، علامتهایی از تورم است و دولت برای علاج این موضوع طبعا سیاستهای ضد تورمی را در دستور کار قرار خواهد داد.

واکنش بورس و دلار به سیاستهای ضد تورمی

در صورت تداوم کاهش فروش نفت ایران و افزایش کسری بودجه، دولت اگر قصد تامین غیرتورمی کسری بودجه را داشته باشد، احتمالا فروش بیشتر اوراق بدهی را-مازاد بر آنچه در بودجه 1400 آمده-در دستور کار قرار خواهد داد.

فروش اوراق به معنی جذب نقدینگی و درنتیجه افزایش نرخ سود بینبانکی است. این امر تا حدی تقاضا برای داراییها در بازارهای مالی و به ویژه بازار سهام را کاهش خواهد داد. در این شرایط سرمایهگذاری در بازارها و ابزارهای با ریسک کمتر، مسیر مطمئنتری برای فرار از تورم است. به عنوان مثال صندوقهای سرمایهگذاری گزینههای مطلوبی به نظر میرسند.

البته در صورتیکه دولت مسیر دیگری همچون استقراض از بانک مرکزی را در دستور کار قرار دهد، رشد نقدینگی و التهاب قیمتها و درنتیجه رشد قیمت داراییها نیز در کنار تورم، رقم خواهد خورد. اما با توجه به هزینههای بالای تورم، به نظر میرسد دولت تلفیقی از آنچه ذکر شد را در دستور کار قرار دهد.

با همهی این اوصاف، در صورتی که مذاکرات برجام قوت بگیرد و نتایج مطلوبی حاصل گردد، ورق برخواهد گشت و تورم نیز به سمت میانگین بلندمدت آن کاهش خواهد یافت و دولت نیز دلیلی برای اتخاذ سیاست انقباضی و فروش اوراق نخواهد یافت.