نگاهی به وضعیت بنیادی شرکت فولاد امیرکبیر کاشان (فجر) | 30 فروردین 1400

معرفی شرکت فولاد امیرکبیر کاشان:

شرکت فولاد امیرکبیر کاشان در سال ۱۳۷۴ با هدف تولید ورق گالوانیزه به روش غوطهوری گرم مداوم، تأسیس و در سال ۱۳۷۹ به بهرهبرداری رسید. مرکز فعالیت شرکت در زمینی به مساحت ۷۲ هکتار در ۱۴ کیلومتری شرق شهرستان کاشان قرار دارد.

موقعیت جغرافیایی و لجستیکی شرکت، دسترسی آسان به جاده ریلی و ترانزیتی، فاصله ۶۰۰ متری تا ریل راه آهن و فاصله ۱۸۰۰ متری تا جاده ترانزیت و قرارگیری در مرکز ایران از ویژگیهای بارز این شرکت است.

این شرکت اولین تولیدکننده ورق گالوانیزه گرم در ایران بوده و با توجه به سابقه چندین ساله تولید، دارای اطلاعات کافی و دانش فنی در زمینه تولید این نوع ورقهای فولادی پوششدار است.

خط گالوانیزه این شرکت با ظرفیت اسمی 150 هزار تن در سال برای ضخامتهایی در محدوده 0.25 – 1.25 میلیمتر و عرض ۶۰۰ الی ۱۲۵۰ میلیمتر طراحی شده است.

ظرفیت موجود این خط تولید در حال حاضر به محدوده ظرفیت اسمی رسیده است و در سال گذشته از آن عبور کرده است. کلافهای ورودی این خط تولید، ورقهای فولادی نورد سرد شده با کیفیت فول هارد و ورقهای نورد سرد و آنیل شده میباشد.

سرمایه و سهامداران:

آخرین افزایش سرمایه شرکت در سال 1396 از محل سود انباشته به میزان 100 درصد صورت گرفته است و سرمایه شرکت را از 429,000 میلیون ریال به 858,000 میلیون ریال افزایش داد.

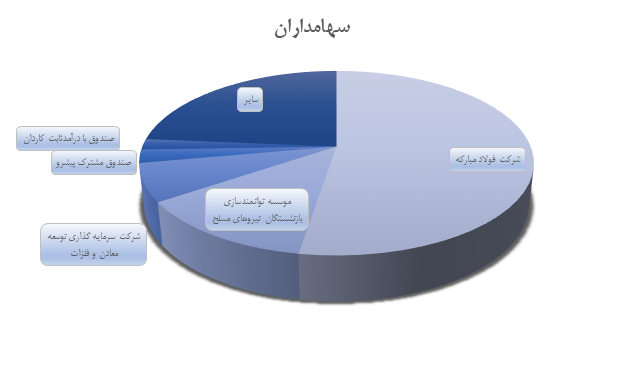

سهامدار اصلی و اصلیترین تامین کننده مواد اولیه شرکت شامل ورق گرم اسیدشویی شده و ورق گرم اسیدشویی نشده فولاد مبارکه اصفهان است و بیش از 52 درصد مالکیت شرکت را داراست.

وضعیت سهام شرکت در سه سال اخیر به شرح زیر بوده است:

در حال حاضر در مراحل ثبت افزایش سرمایه 186 درصدی از مبلغ 858,000 میلیون ریال به 2,458,000 میلیون ریال از محل سود انباشته شرکت است. هدف از افزایش سرمایه اصلاح ساختار مالی به منظور حفظ و تقویت سرمایه در گردش مورد نیاز شرکت و جلوگیری از کاهش نقدینگی است.

چرا که در مقطع فعلی وجود سود انباشته متورم در صورتهای مالی و احتساب آن در سود قابل تقسیم در مجامع عمومی و همچنین احتمال تقسیم آن باعث ایجاد ریسک نقدینگی و سرمایه در گردش مورد نیاز از یک طرف و کاهش نسبت مالکانه و افزایش بدهی از طرف دیگر خواهد شد.

میزان سود انباشته در واقع مبلغی است که قبلا در شرکت سرمایه گذاری شده است و افزایش سرمایه از این محل وجه نقدی وارد شرکت نمیکند اما به مدیران شرکت این اطمینان را میدهد که مبالغ سرمایه گذاری شده از یک منبع بلند مدت تامین شده و امکان خروج آن و بروز مشکل نقدینگی و توقف برنامههای پیشبینی شده وجود ندارد.

همانطور که ملاحظه میشود علیرغم افزایش سودآوری شرکت در سال 1398 از یکسو مانده حسابهای دریافتنی شرکت به طور قابل ملاحظهای افزایش یافته است و از سوی دیگر جریان نقد عملیاتی شرکت منفی شده است.

بنابراین به منظور جلوگیری از خروج وجه نقد و حفظ سرمایه در گردش مورد نیاز، اصلاح ساختار مالی ضروری مینماید و برآورد میگردد در صورت عدم افزایش سرمایه و تقسیم سود انباشته، به دلیل کاهش سرمایه در گردش سطح تولید و فروش شرکت کاهش یابد.

ساختار سرمایه:

از نکات قابل توجه در آخرین صورت مالی حسابرسی شده در تاریخ 31/06/1399 در ترازنامه شرکت، با توجه به اینکه سرمایه شرکت معادل 858,000 میلیون ریال است، سود انباشته نیز معادل 5,245,456 میلیون ریال میباشد.

انتظار میرود به زودی با افزایش سرمایه 1,600,000 میلیون ریالی پیشبینی شده، این مبلغ از سود انباشته به سرمایه شرکت انتقال یابد.

نکته قابل توجه دیگر میزان موجودی نقد شرکت است که در تاریخ 31/06/1399 معادل 344 میلیارد تومان بوده است و به عبارت دیگر، 32 درصد از کل داراییهای شرکت وجه نقد بوده است.

مفروضات:

با توجه بهبود شرایط بازار جهانی پس از همه گیری ویروس کرونا، قیمت انواع کامودیتیها منجمله فولاد با رشد قابل توجهی همراه بوده است به طوری که نرخ هر تن فولاد خام بورس فلزات لندن از 370 دلار در ماه مارس 2020 به 660 دلار در حال حاضر رسیده است.

در محاسبه نرخ ورق گرم که ماده اولیه اصلی شرکت فولاد امیرکبیر کاشان است دو فاکتور قیمت فولاد و نرخ دلار نقش تعیین کنندهای داراست.

با عنایت به نکات بالا و بنا بر آخرین گزارش متال بولتن در هفته دوم ماه آوریل، نرخ هر تن ورق گرم حوزه دریای سیاه CIS برابر با 910 دلار، نرخ ورق گرم ترکیه برابر 980 دلار و نرخ جبل علی امارات نیز برابر با 905 دلار در هر تن بوده است.

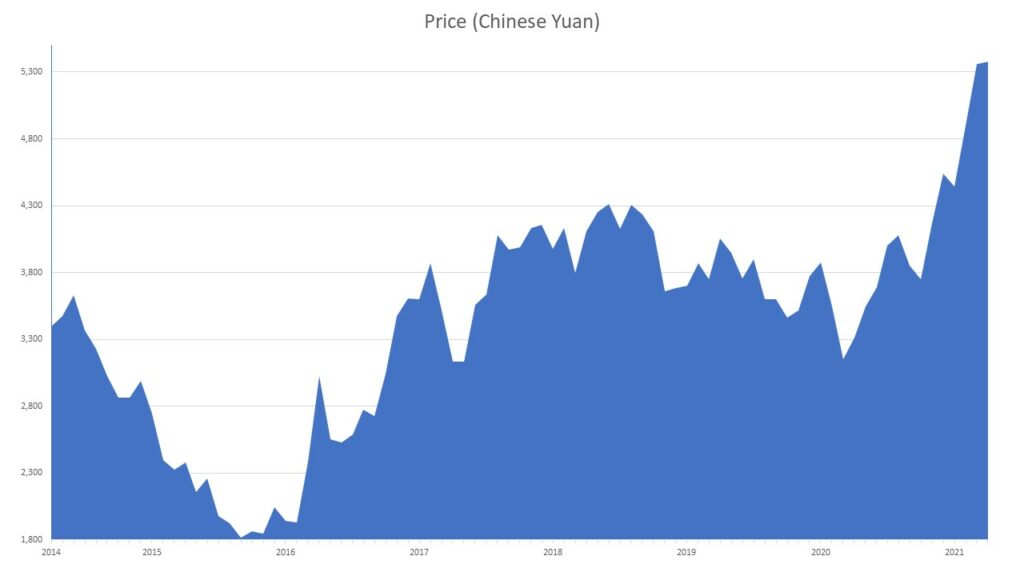

برای پیشبینی نرخها ضروریست که به قیمتهای فیوچرز ورق گرم در بورس کالای شانگهای چین نیز مراجعه کرد:

با احتساب نرخ 6.54 یوآن برای هر دلار، نرخ فیوچرز سه ماهه هر تن ورق گرم برابر 820 دلار میباشد در حالی که آخرین نرخهای صادراتی چین بنا بر گزارش متال بولتن 875 دلار در هر تن اعلام شده است.

یکی دیگر از دلایل رشد نرخ ورق گرم، اعمال محدودیت شدید چین بر عرضهی فولاد بوده است.

براساس گزارش انجمن جهانی فولاد در ماه مارس، دولت چین به منظور کاهش آلودگی هوا اعلام کرد که بیشتر کارخانههای تانگشان ملزم به کاهش تولید از 30 درصد تا 50 درصد هستند.

با توجه به این محدودیتها، فولادسازان چینی نیز به دنبال راه حل های جدید از جمله مشارکت با فولادسازان کوچک در فرایند فروش و تغییر فرایند تولید هستند تا بتوانند فرایندهای با آلایندگی کمتر را جایگزین کنند و حاشیه سودشان را حفظ کنند.

با این اوصاف انتظار داریم نرخهای جهانی در سطح فعلی حمایت شوند اما در بلند مدت با اندکی کاهش روبهرو خواهند شد.

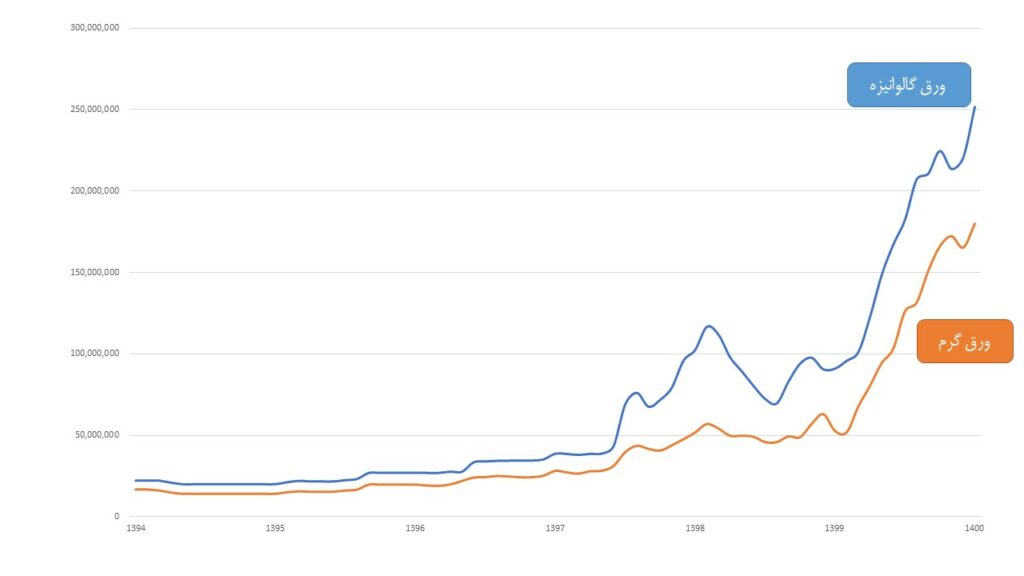

نرخهای فروش ورق گالوانیزه همواره همبستگی خود را با نرخ ورق گرم حفظ کرده است. بنابر اطلاعات آمار معاملات فیزیکی بورس کالا اختلاف نرخ ورق گالوانیزه با ورق گرم به طور متوسط در 5 سال گذشته معادل 1.51 بوده است.

اما نرخهای خرید فولاد امیرکبیر کاشان اندکی بالاتر بوده است که احتمالا به دلیل هزینه حمل بوده است که نسبت شرکت را برای سالهای آتی حفظ کردیم.

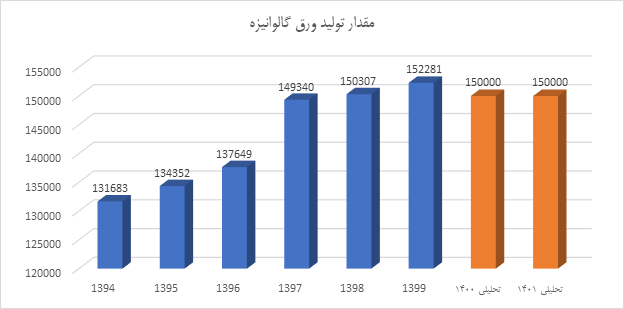

میزان تولید:

ظرفیت اسمی تولید شرکت اگرچه برابر با 150,000 تن است اما در دو سال اخیر شرکت توانسته است بالاتر از ظرفیت اسمی نیز تولید کند، اما برای پیشبینی با فرض آنکه افزایش سرمایه انجام شود میتوانیم انتظار داشته باشیم که شرکت در سطح ظرفیت اسمی به تولید خود ادامه دهد.

وضعیت فروش:

نسبت فروش صادراتی شرکت در سالهای مختلف از 3.5 درصد تا 25 درصد در نوسان بوده است. این در حالی است که بنابر گزارشهای ماهانه شرکت در سال 1399 تنها 5 درصد از ورق گالوانیزه فروش رفته خود را به مقاصد صادراتی فروخته است.

انتظار داریم در سالهای آتی و احتمال رسیدن به توافق، حجم صادرات نیز افزایش یابد و به میانگین سالهای قبل خود برسد.

همچنین نرخهای صادراتی شرکت همواره مقداری از نرخ فروش داخلی شرکت پایینتر بوده است به طوری که در سال 1399 متوسط نرخ صادراتی شرکت 25 درصد از متوسط نرخ فروش داخلی کمتر بوده است. بنظر میرسد مسبب این تخفیف شرایط تحریمی کشور میباشد و علت حفظ این مقدار فروش صادراتی برای تهیه ارز مورد نیاز شرکت ضروری بوده است.

بهای تمام شده:

برای محاسبه نسبت تبدیل مواد بنابر دادههای خود شرکت از مفروضات زیر استفاده شده است:

همواره بیش از 90 درصد بهای تمام شده شرکت را مواد مستقیم مصرفی تشکیل میدهد، مواد مصرفی نیز عموما شامل ورق گرم اسیدشویی نشده از فولاد مبارکه اصفهان است که ماده اصلی برای تولید ورق گالوانیزه میباشد. دیگر مورد با اهمیت شمش روی است که در فرایند گالوانیزاسیون مورد استفاده قرار میگیرد.

نتیجه گیری:

با درنظر گرفتن تمام موارد ذکر شده و با فرض انجام افزایش سرمایه در سال جاری و با حفظ حاشیه سود سالهای گذشته انتظار داریم این شرکت امسال 324 تومان و در سال آینده 370 تومان به ازای هر سهم سود بسازد.

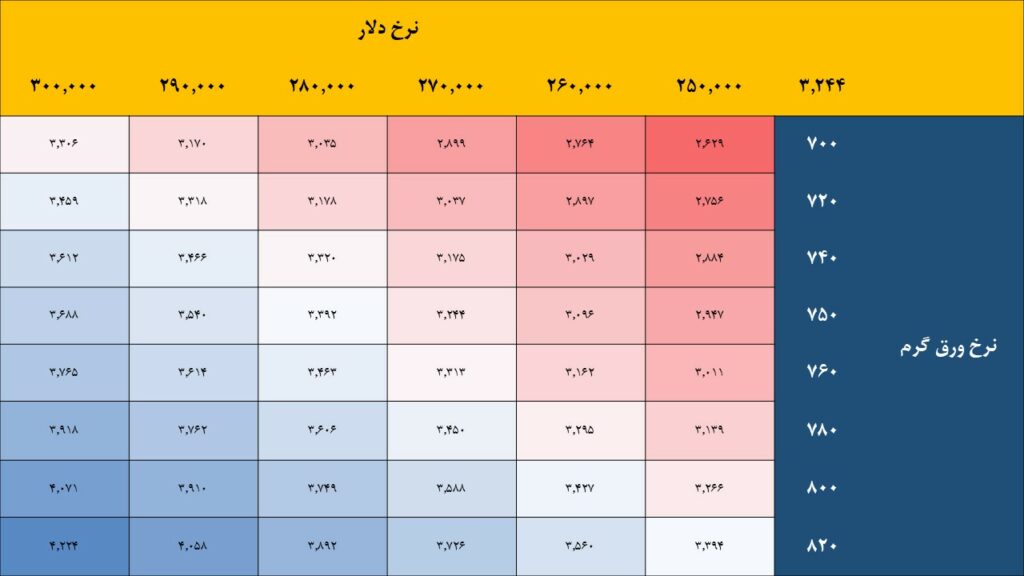

سود شرکت نسبت به نرخ دلار و قیمت ورق گرم حساسیت بالایی دارد که در جدول زیر قابل مشاهده میباشد.

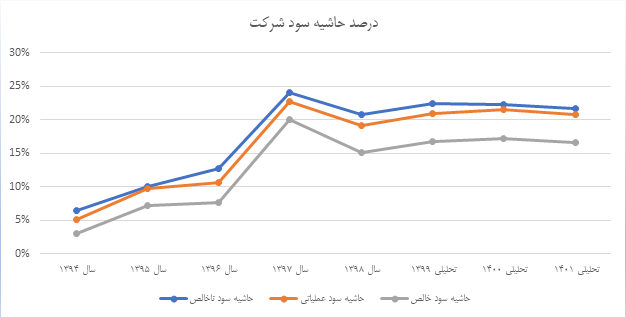

نسبت حاشیه سود شرکت در سالهای گذشته نیز به شرح زیر بوده است.