بازارهای مختلف در سال 1399 چه سمت و سویی را طی کردند؟

سال جاری با همهی اتفاقات و فراز و فرودهای هیجانی آن، به روزهای پایانی خود رسیده است. از اینرو، در نوشتار پیشِ رو سعی داریم علاوه بر تبیین چرایی پستی و بلندیهای آن، مقایسه نسبی میان بازارهای مختلف و نحوهی حرکت جریان نقدینگی میان بازارها را به بحث بگذاریم.

تصویر بازدهی بازارها در سال 1399

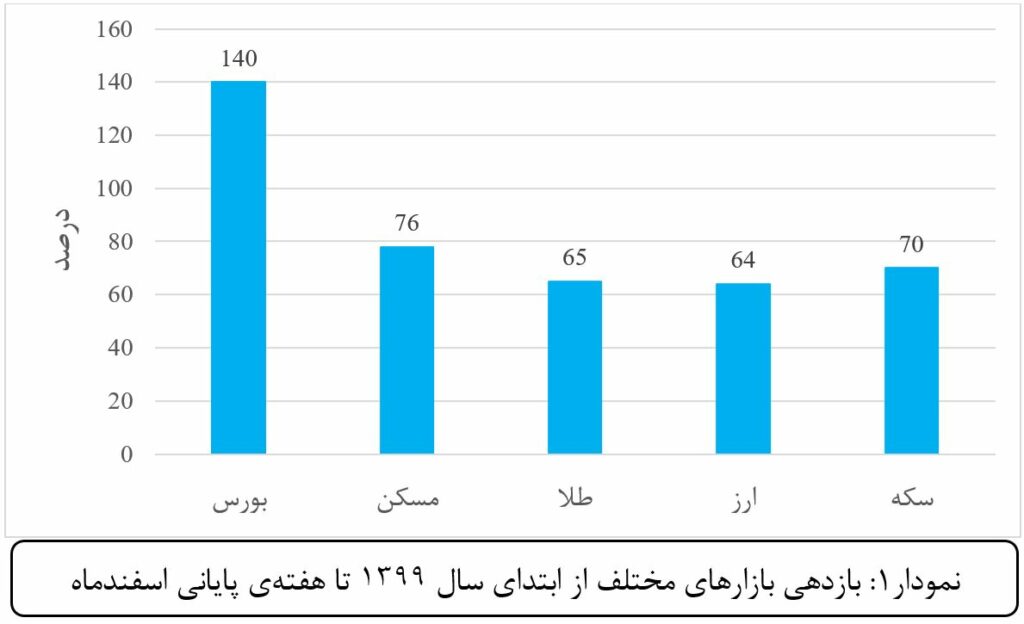

شاید بد نباشد ابتدا بازدهی تمامی بازارها در مقایسه با یکدیگر در سال جاری را بررسی کنیم و سپس به دلایل رشد آنها بپردازیم. نمودار1 بازدهی بازارهای مختلف داخلی را به تصویر میکشد.

مطابق نمودار فوق، از ابتدای سال جاری تا هفتهی پایانی آن، بازار سرمایه با وجود ریزش بالای آن از اواخر مردادماه، بیشترین رشد و بازدهی را به خود اختصاص داده است(معادل 140 درصد) باقی بازارها تقریبا در یک بازهی 64 الی 78 درصدی رشد کردهاند.

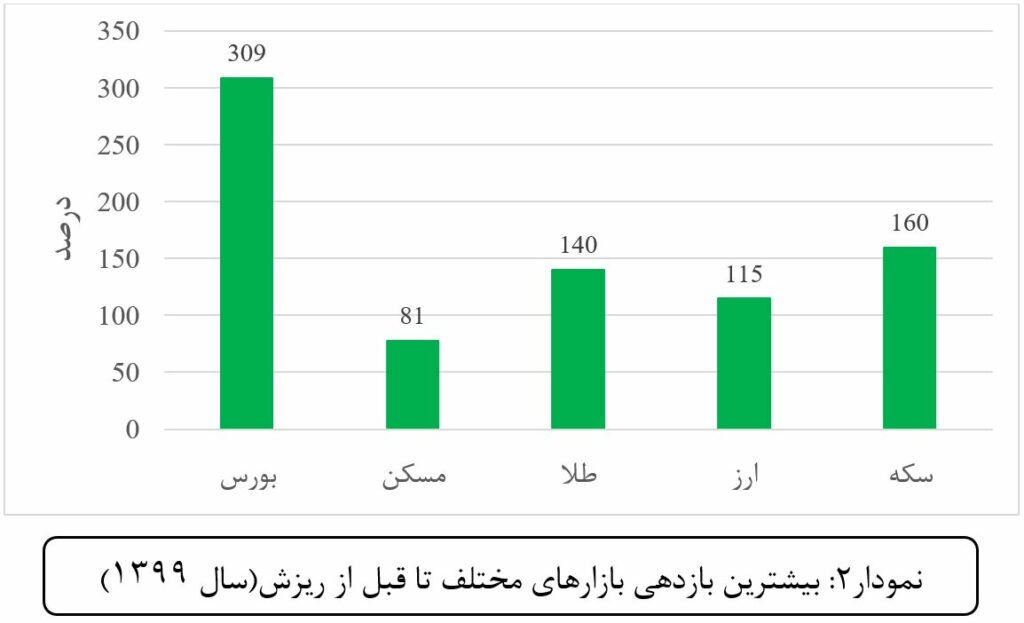

اما این همهی ماجرا نیست؛ چراکه، اگرچه همهی بازارها با رشد نسبتا بالایی همراه بودهاند اما ریزش و اصلاحهای قابل توجهی را نیز تجربه کردهاند. تا قبل از ریزش بازارها، کدامیک به چه میزان رشد کردند؟ نمودار2 این مهم را به تصویر میکشد.

مطابق نمودار فوق، بورس با بیشترین رشد(معادل 309 درصد) در صدر جدول قرار دارد. همین امر دلیل ریزش سنگین آن طی نیمهی دوم سال را به خوبی توضیح میدهد.

درواقع بازار سرمایه با رشد بسیار زیاد، از قیمتهای تعادلی خود در سیر زمان فراتر رفت و درنتیجه ریزش سنگین(معادل حدودا 45 درصد تا به الان) را تجربه کرد. برای تبیین این موضوع کافی است به آمارها مراجعه نماییم و ارزندگی بازار را به محک بگذاریم؛ در همین راستا، نمودار3 روند P/E بازار را در سیِر زمان به خوبی به تصویر میکشد.

همانطور که از نمودار فوق نیز به خوبی مشهود است، P/E بازار طی بازهی زمانی یکسالهی منتهی به تیرماه 1399 روند به شدت صعودی را طی کرده است. به گونهای که P/E بازار به طرز محسوسی از میانگین تاریخی آن فاصله گرفت و اکثر سهام نیز قیمتهای حبابی را به خود دیدند.

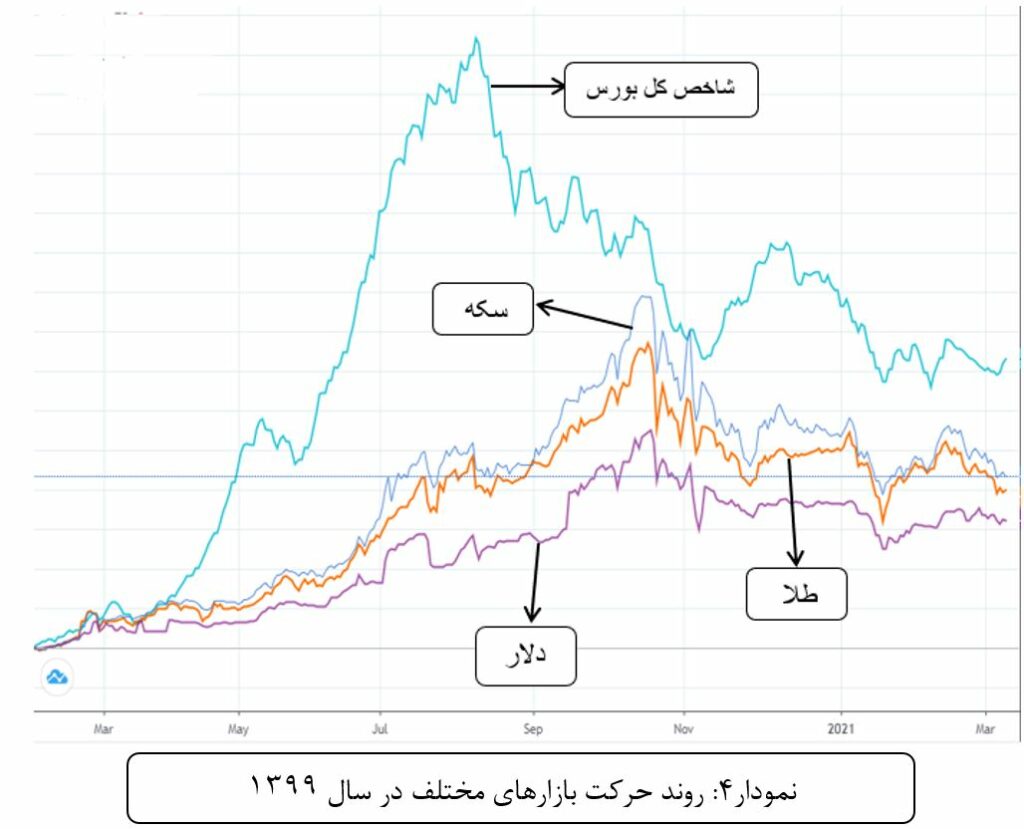

در نهایت حباب مذکور دوام نیاورده و شروع به تخلیه شدن نمود. متعاقب ریزش بازار سرمایه، باقی بازارها نیز شروع به ریزش نمودند. نمودار4 این مهم را به خوبی به تصویر میکشد.

مطابق نمودار فوق، اولین تکانهها در مردادماه به بورس وارد آمد اما بعد از آن روند صعودی باقی بازارها نیز مدت زیادی دوام نیاورد و با بازگشت انتظارات، همهی آنها در مسیر نزولی قرار گرفتند.

چرا بازارها در سال 1399 رشد زیادی را تجربه کردند؟ آیا این تجربه تکرار خواهد شد؟

در اقتصاد، رشد نقدینگی موتور محرک قیمتها(اعم از قیمت داراییها و کالاها و خدمات) محسوب میگردد. بدین معنی که هرگونه رشد قابل توجه در نقدینگی، رشد اسمی قیمتها را نیز-اگرچه با اندکی تاخیر-به همراه خواهد داشت.

نقدینگی طی یکساله اخیر به طرز محسوسی افزایش یافته بود و درحال حاضر بالاتر از رقم سه میلیون میلیارد تومان قرار گرفته است.

این درحالی است که رشد اقتصاد ایران طی سالهای اخیر منفی بوده؛ بنابراین، رشد نقدینگی تماما در افزایش قیمتها نمایان شد و نتیجتا با بروز تورم و کاهش قدرت خرید عامهی مردم، رشد اسمی بازارها را نیز رقم زد. اما این همهی ماجرا نبود، آمارها نشان از این دارد که رشد بازارها به ویژه بازار سرمایه، در سال جاری بیش از رشد نقدینگی بوده است، این پدیده را چگونه میتوان توضیح داد؟

دلیل این امر را باید در «انتظارت» جستجو کرد، از آنجائیکه انتظارات پیشِ رو برای اقتصاد ایران بسیار منفی بود، درنتیجه سرعت تبدیل پول نقد و سیال به دارایی امن به شدت افزایش یافت. همین امر تقاضای بیشتر و رشدهای مضاعف و به مراتب بالاتر از رشد نقدینگی را رقم زد.

اما با روی کار آمدن بایدن در انتخابات آمریکا، انتظارات تا حدود زیادی تعدیل نموده و اکثر بازارها نیز وارد روند نزولی شدند. به نظر میرسد انتظارت تورمی تا حدود زیادی تعدیل شده است، همچنین رشد نقدینگی به روند با ثباتی رسیده و درنتیجه رشدهای بالای بازارها برای سال آینده دور از ذهن به نظر میرسد. البته کنترل انتظارات و عدم تداوم تورم، اگرچه بازدهی اسمی آنچنانی برای بازارها را رقم نخواهد زد، اما در صورتیکه با رشد اقتصادی همراه گردد، میتواند قدرت خرید خانوارها را افزایش دهد.

نقدینگی در سال 1399 میان بازارها به چه نحوی چرخش کرد؟

در شرایط تورمی و به ویژه وقتی که انتظارات تا حدود زیادی اوج بگیرد، همواره ترکیب نقدینگی تا حدود زیادی دستخوش تغییر میشود و در نتیجه شبهپول(سپردههای بلندمدت) به پول(سکه و اسکناس در دست مردم و سپردههای دیداری) تبدیل میشود.

به تعبیر دقیقتر به دلیل منفی شدن نرخ سود حقیقی(ما به تفاوت نرخ سود بانکی و تورم) متعاقب آن، بخش سیال نقدینگی افزایش یافت و در نتیجه، بازارها نیز در روند افزایشی قرار گرفتند.

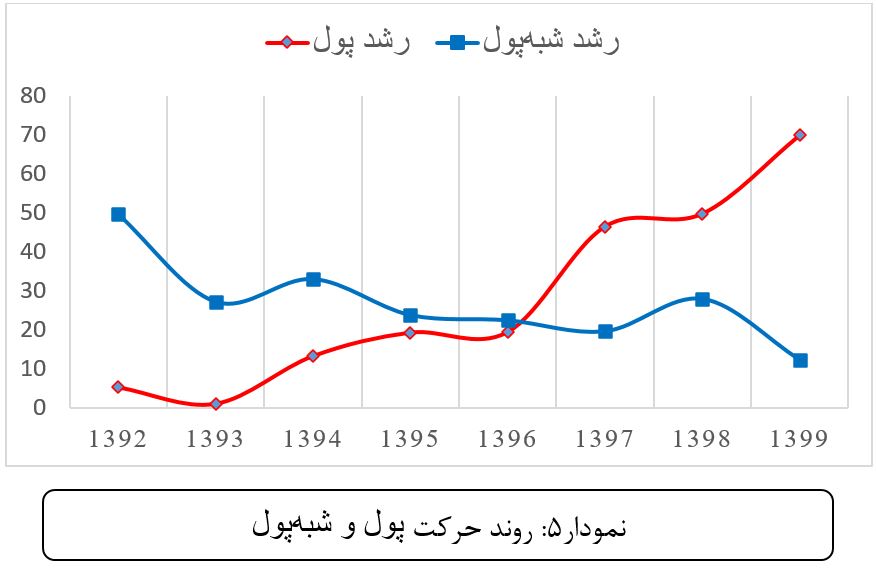

نمودار5 روند حرکت این دو متغیر مهم پولی را به تصویر میکشد.

همانطور که از نمودار فوق نیز نمایان است، ترکیب نقدینگی در سال 1399 به سود بخش سیال آن تغییر نموده و درنتیجه سرعت رشد سپردههای بلندمدت در بانک کاهش یافته و نقدینگی راهی بازارهای دارایی؛ منجمله، بازار سرمایه شده است و در نهایت با اوج گرفتن تقاضا، اکثر بازارها با رشد قابل توجهی همراه گردیدند.

طی ماههای اخیر آمارها نشان از این دارد که ترکیب نقدینگی بعد از انتخابات آمریکا با تعدیل انتظارت تغییر یافته و همین امر منجر به فرار نقدینگی از بازارها و جذب بیشتر آن توسط بانکها گردید به تعبیر دقیقتر طی ماههای اخیر، مجددا با رشد قابل توجه سپردههای بلندمت در بانکها مواجه بودهایم.