۲۲۰ میلیون آدرس فعال؛ آیا بلاکچین به دوران اوج اینترنت نزدیک میشود؟

شرکت a16z، یکی از معتبرترین سرمایهگذاران خطرپذیر در حوزه وب ۳ و حتی وب ۲، در گزارش جدید خود زوایای مختلف بازار ارزهای دیجیتال را بررسی کرده است. این گزارش نشان میدهد علیرغم رکود ظاهری و درجا زدن بازار، اتفاقات مثبت و تحولات بنیادینی در پس پرده در حال وقوع است. در این مطلب از …

شرکت a16z، یکی از معتبرترین سرمایهگذاران خطرپذیر در حوزه وب 3 و حتی وب 2، در گزارش جدید خود زوایای مختلف بازار ارزهای دیجیتال را بررسی کرده است. این گزارش نشان میدهد علیرغم رکود ظاهری و درجا زدن بازار، اتفاقات مثبت و تحولات بنیادینی در پس پرده در حال وقوع است. در این مطلب از میهن بلاکچین قصد داریم نگاهی دقیقتر به این گزارش بیندازیم و نکات کلیدی آن را بررسی کنیم. با ما همراه باشید.

آنچه در این مطلب میخوانید

گزارش a16z از وضعیت بازار ارزهای دیجیتال در سال 2024

شرکت سرمایهگذاری a16 ، یکی از تاثیرگذارترین سرمایهگذاران خطرپذیر (VC) کریپتویی، گزارش سالانه خود تحت عنوان “A16z State of Crypto Report Breakdown 2024” را منتشر کرد. این شرکت که به نام بنیانگذار آن، اندریسن هوروویتز (Andreessen Horowitz) شناخته میشود، سابقهای درخشان در سرمایهگذاری روی پروژههای بزرگ و موفقی همچون کوین بیس (Coinbase)، یونی سواپ (Uniswap)، سولانا (Solana)، آپتوس (Aptos)، پالیگان (Polygon) و چینالیسس (Chainalysis) دارد.

گزارش اخیر شرکت a16z بخشهای مختلف بازار ارزهای دیجیتال را زیر ذرهبین برده است. در این مطلب بخشهایی از این گزارش، مربوط به پذیرش گسترده بلاکچین، استقبال از استیبلکوینها، پروژههای ارز دیجیتال بانک مرکزی، زنجیرهها و برنامههای مورد علاقه توسعهدهندگان و پیشرفتهای بخش دیفای را بررسی میکنیم.

پذیرش و رشد بلاکچین

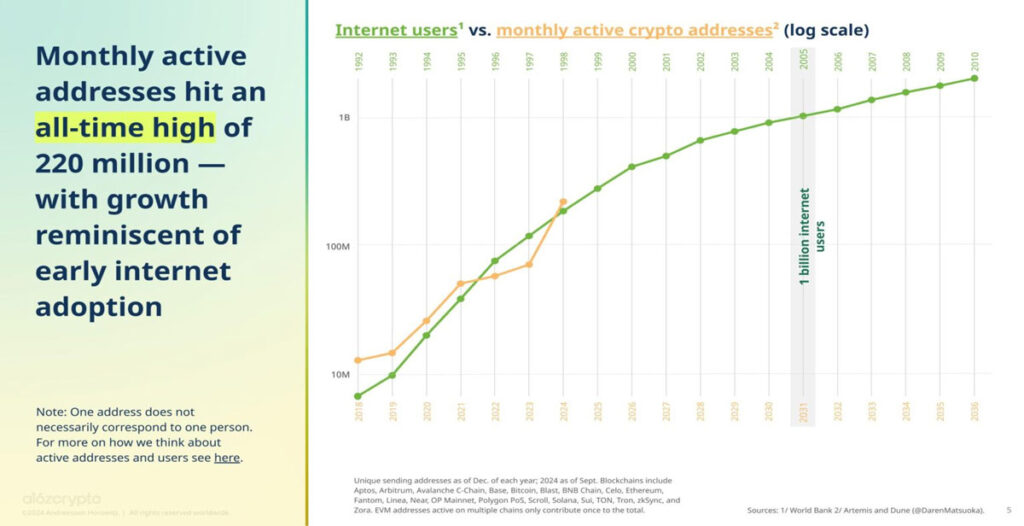

این گزارش در بخش اول با بررسی آدرسهای فعال به موضوع پذیرش و رشد بلاکچین میپردازد. براساس جدیدترین آمار منتشرشده، در ماه سپتامبر 220 میلیون آدرس حداقل یکبار با بلاکچین تعامل داشتهاند که یک رکورد تاریخی محسوب میشود. این رقم از تعداد کاربران اینترنت در سال 1998 (1376) بیشتر است و از دید بسیاری شبیه به دوران شکوفایی اینترنت پیش از حباب دات کام است. با این وجود، بهنظر میرسد بازار کریپتو هنوز در ابتدای راه است.

تعداد آدرسهای فعال ماهانه نیز نسبت به پایان سال 2023 بیش از سه برابر شده است. اما مسئله مهمی که وجود دارد این است که این ارقام به چند دلیل با تعداد انسانهای واقعی که با بلاکچین در تعامل هستند، مطابقت ندارد. نخست اینکه حتی کاربران معمولی کریپتو هم ترجیح میدهند بیش از یک کیف پول داشته باشند تا به اصطلاح همه تخممرغهایشان را در یک سبد نگذارند و ریسک خطر را کمتر کنند. مسئله دوم این است که کاربران برای افزایش شانس دریافت ایردراپها معمولا چندین کیف پول میسازند تا سهم بیشتری بهدست بیاورند.

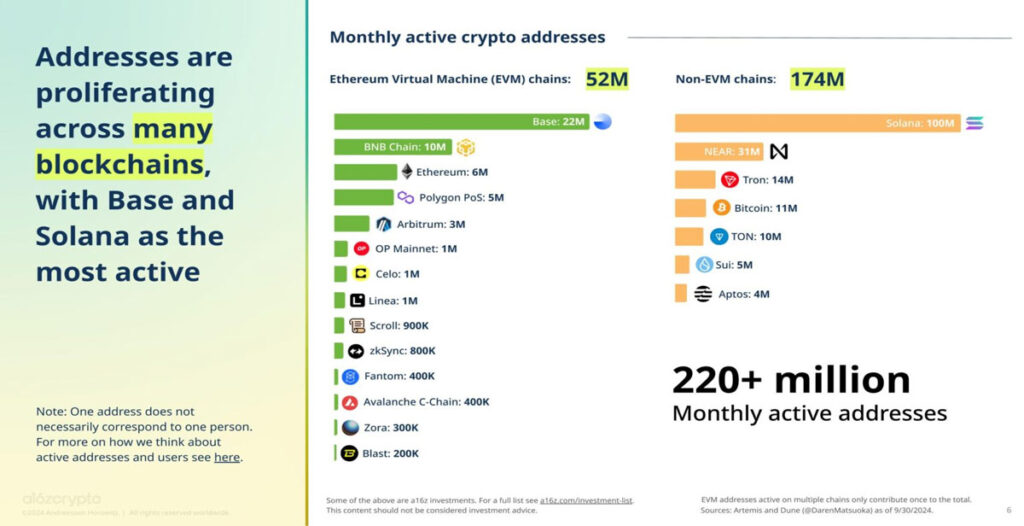

دلیل سوم کمی متفاوتتر و ناشی از پدیده جدید راهاندازی طیف وسیعی از توکنها روی بلاکچینهای سریع و کمهزینه است. بهطور مثال، بهخاطر ظهور ناگهانی و سریع بسیاری از توکنهای و میمکوینها روی شبکه سولانا، در حال حاضر تعداد آدرسهای فعال ماهانه این شبکه تقریبا دو برابر مجموع آدرسهای فعال ماهانه تمام زنجیرههای سازگار با ماشین مجازی اتریوم (EVM) است.

یکی دیگر از دلایل عدم تطابق آدرسهای فعال با کاربران واقعی، نقش نهنگ ها در کنترل عرضه توکنهای تازه راهاندازی شده است. در بسیاری از پروژهها، نهنگها بخش بزرگی از عرضه توکنها را در اختیار دارند. اما مسئله این است که معاملات روی بلاکچین شفاف هستند و هرکسی میتواند نحوه توزیع عرضه را به راحتی بررسی کند. اگر اکثر توکنها در دست تعداد محدودی از آدرسها باشد، این به منزله یک هشدار جدی است و باعث میشود سرمایهگذاران از این پروژهها دوری کنند.

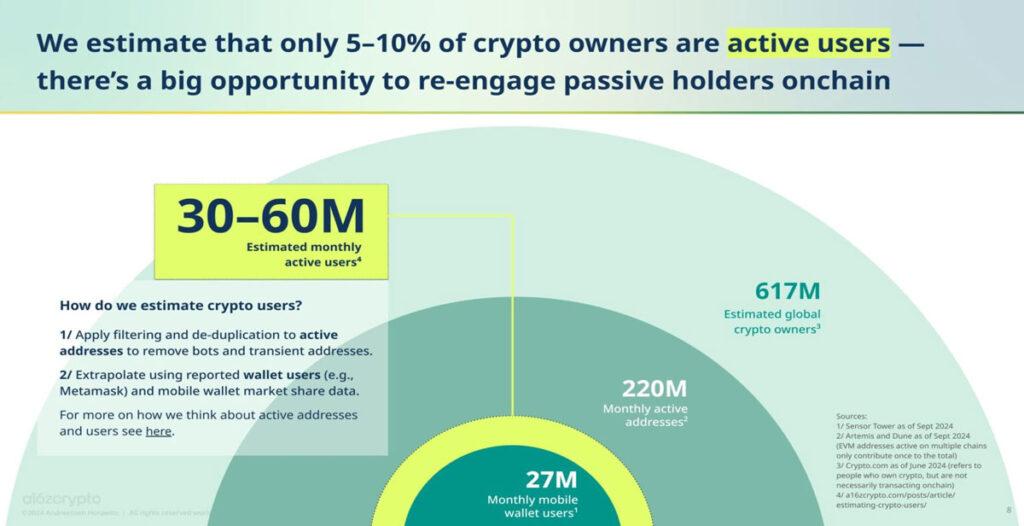

بنابراین، نهنگها برای دور زدن این موضوع، داراییهای خود را بین تعداد زیادی کیف پول کوچکتر که به آنها سیبل ولت (Sybil Wallets) گفته میشود، توزیع میکنند. اگر این نهنگها از اعضای داخلی پروژه باشند، ممکن است صدها یا حتی هزاران ربات ایجاد کنند تا با آدرسهای مجزا اقدام به خرید و فروش مصنوعی توکنها کنند. این تکنیک به تجارت شستشو (Wash Trading) معروف است. به همین دلیل، به جرات میتوان گفت که آمار 220 میلیون آدرس فعال، بازتاب دقیقی از کاربران واقعی نیست. شرکت a16z ادعا میکند با ابداع یک روش پیشرفته این نویزها را حذف و آدرسهایی که واقعاً تحت کنترل انسان هستند را شناسایی کرده است.

آنها در این روش، بهطورخاص کیف پولهایی را که در مدت زمان بسیار کوتاهی تعداد زیادی تراکنش انجام دادهاند حذف کردند؛ زیرا این نوع فعالیتها معمولا توسط رباتها انجام میشوند. همچنین، آدرسهایی که در ابتدا و پایان ماه موجودیشان نزدیک به صفر بود از آمار حذف شدند؛ زیرا این رفتار هم مختص رباتها و کیف پول سیبل نهنگها است. کاربران انسانی معمولا مقداری ارز دیجیتال را برای پرداخت کارمزد تراکنشهای آتی مانند هزینههای گس در کیف پول خود نگه میدارند. شرکت a16z پس از اعمال این فیلترها، در نهایت تعداد کاربران انسانی فعال ماهانه را بین 30 تا 60 میلیون نفر تخمین زده است.

نویسندگان این گزارش با اذعان به اینکه محدوده تخمینی 30 تا 60 میلیون کاربر فعال، نتیجه چندان دقیقی نیست؛ معتقدند این بهترین برآورد ممکن بر اساس دادههای موجود بوده است. بهعلاوه، آنها میگویند که این تعداد تنها 5 تا 10٪ از 617 میلیون مالک جهانی کریپتو است که در ماه ژوئن توسط کریپتو دات کام اعلام شده است؛ و این یعنی پتانسیل زیادی برای تبدیل دارندگان غیرفعال کریپتو به کاربران فعال وجود دارد. حتی اگر این آمار تا حدی درست باشند، کافی است که درصد کمی از دارندگان غیرفعال کریپتو به کاربران فعال تبدیل شوند تا تعداد آدرسهای فعال بلاکچین دو یا سه برابر شود.

پذیرش و استفاده گسترده از استیبلکوینها

گزارش a16z در بخش دوم به موضوع استیبلکوین ها پرداخته و اشاره میکند فعالیتهای مرتبط با استیبلکوینها از سال 2019 (1397) بهطور «مداوم» در حال افزایش بوده است. نکته برجسته در این قسمت، کلمه کلیدی «بدون وقفه» است؛ زیرا تعداد آدرسهایی که ماهانه استیبل کوین ارسال میکنند، فارغ از تغییرات و نوسانهای بازار کریپتو، همچنان رو به افزایش هستند. این بدان معنا است که پذیرش استیبل کوینها چه در بازارهای صعودی و چه در بازارهای نزولی به قوت خودش ادامه دارد.

حجم بالای تراکنش استیبلکوینها نیز مهر تاییدی بر این ادعا است. در سه ماهه دوم سال جاری، حجم تراکنشهای انجام شده با استیبلکوینها به 8.5 تریلیون دلار رسید که بیش از دو برابر تراکنشهای شرکت ویزا (3.9 تریلیون دلار) در همان بازه زمانی است. اگر این عدد را برای کل سال محاسبه کنیم، حجم تراکنشهای سالانه استیبلکوینها به 34 تریلیون دلار میرسد که این مقدار بیش از دو برابر تولید ناخالص داخلی (GDP) ایالات متحده میشود.

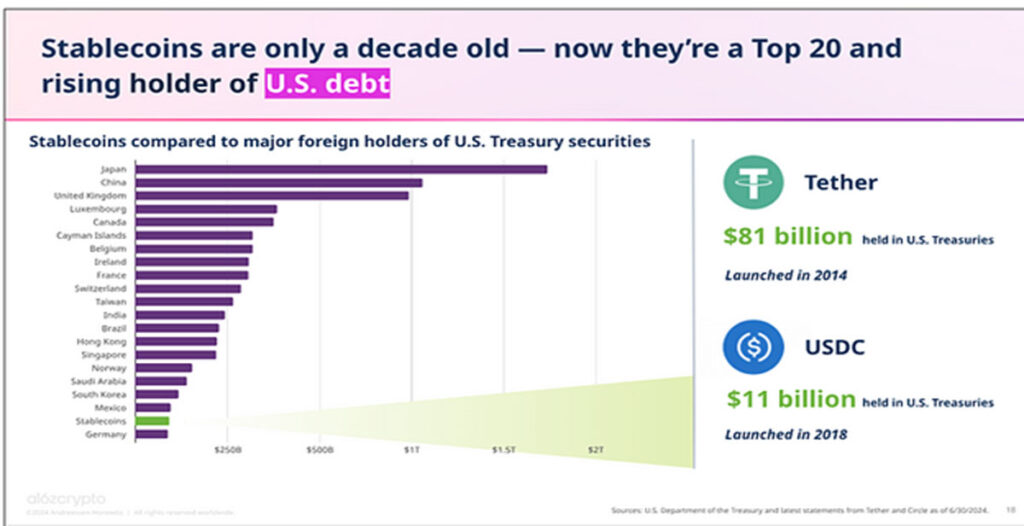

نکته دیگر این است که ناشران استیبل کوینها اکنون به نوزدهمین دارندگان بزرگ اوراق قرضه دولتی ایالات متحده در سطح جهان تبدیل شدهاند؛ جایگاهی که بیشتر در اختیار کشورهای قدرتمند اقتصادی است. استیبلکوینها فقط حدود یک دهه است که متولد شدهاند؛ اما این صنعت نوپا توانسته در حوزه خرید اوراق قرضه ایالات متحده از کشورهایی مانند آلمان پیشیبگیرد. اگر ناشران استیبل کوینها خرید اوراق قرضه دولتی را با همین سرعت ادامه دهند، میتوانند مکزیک را هم پشت سر بگذارند.

در حال حاضر، شرکت تتر (صادر کننده استیبل کوین USDT)، هشت برابر بیشتر از سرکل (صادرکننده استیبل کوین USDC) اوراق قرضه دولتی آمریکا را در اختیار دارد. با وضع قوانین جدید در ایالات متحده، اتحادیه اروپا و ژاپن، سرکل در موقعیت بهتری قرار میگیرد؛ اما احتمال دارد که این قوانین شرکت تتر را با چالشهایی مواجه کنند. اکنون، تتر بزرگترین استیبل کوین بازار ارزهای دیجیتال است، اما اگر استیبل کوین USDC به گزینه پیشفرض این مناطق تبدیل شود، ممکن است برتری تتر کاهش پیدا کند.

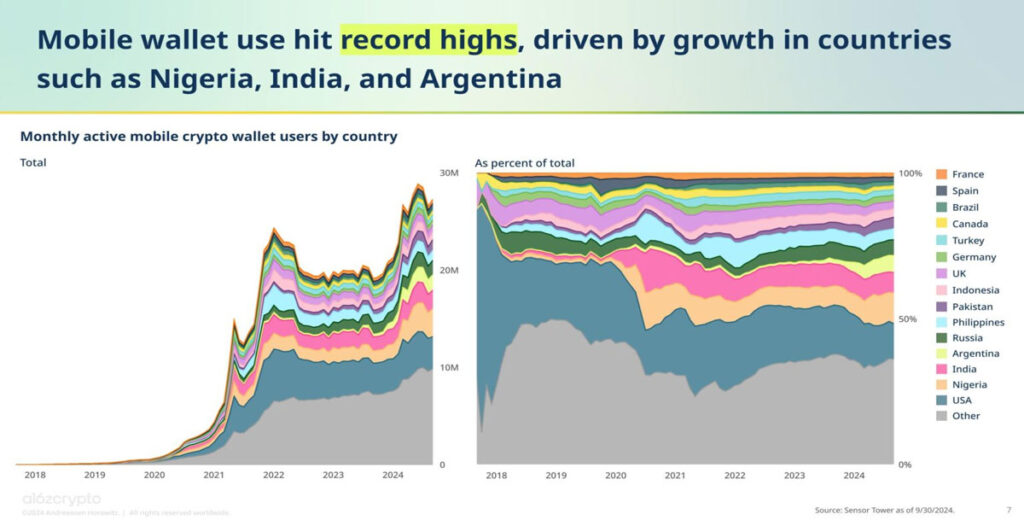

نکته دیگر در مورد استیبل کوینها، موج استقبال از آنها در کشورهایی است که با تورم دستوپنجه نرم میکنند. گزارش a16z در این خصوص به نموداری اشاره میکند که نشانمیدهد در کشوری مانند آرژانتین قدرت خرید پزو (واحد پول آرژانتین) در برابر دلار آمریکا و حجم معاملات استیبل کوینها با پزو در صرافی ارز دیجیتال بیتسو (Bitso) رابطه معکوس دارد.

با توجه به سایه سنگین تورم در آرژانتین، مردم برای حفظ ارزش داراییهای خود به استیبل کوینها با پشتوانه دلار آمریکا روی آوردهاند. از نوامبر 2022 (آبان 1401) تاکنون، قدرت خرید پزو در برابر دلار بیش از 82٪ کاهش یافته است، در حالیکه حجم معاملات پزو با استیبل کوینها بیش از 10٬000٪ بیشتر شده است. نکته ناراحتکننده این است که استقبال از استیبل کوینها بعد از به اوج رسیدن اثرات تورم و آسیب دیدن اقتصاد و معیشت مردم شروع شده است. مطمئنا اگر استفاده از آنها زودتر رایج میشد، میتوانست تا حد زیادی از آب رفتن ارزش پساندازهای مردم جلوگیری کند.

تحولات جهانی در حوزه ارزهای دیجیتال بانک مرکزی

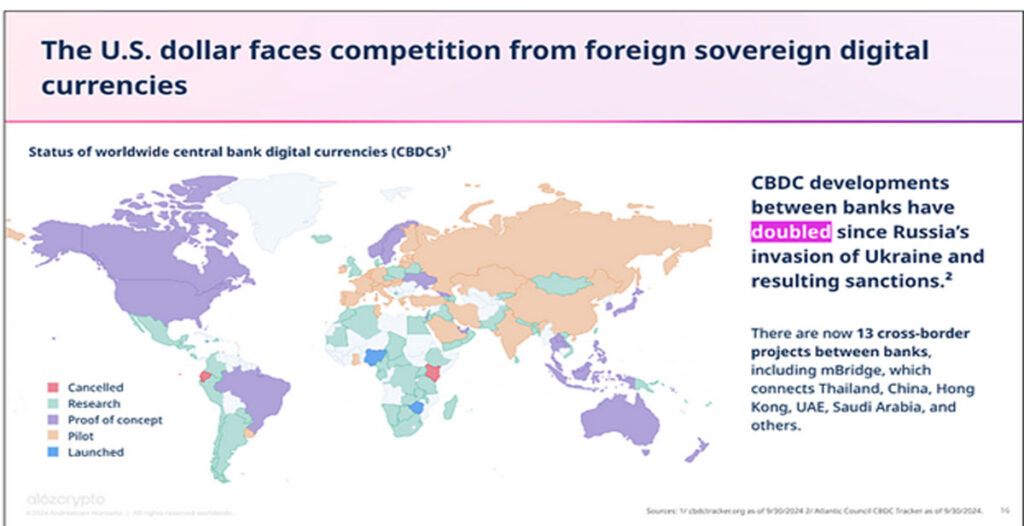

گزارش a16z در بخش سوم به نگرشها و تحولات جهانی در مورد ارز دیجیتال بانک مرکزی (CBDC) میپردازد. در حال حاضر، اکثر کشورهای جهان در حال آزمایش یا مراحل اولیه توسعه ارز دیجیتال بانک مرکزی خود هستند.

تقریبا تمام کشورهایی که دادههای آنها در خصوص پروژههای CBDC در دسترس است، هنوز در مرحله تحقیقات بهسر میبرند. البته تعدادی از کشورهای خاص وجود دارند که یا ارز دیجیتال بانک مرکزی آنها راهاندازی شده است یا بالعکس، پروژههای CBDC را بهطور کلی لغو کردهاند. کشورهایی مانند نیجیریه، زیمباوه و باهاماس جزء گروه اول و اکوادور، کنیا و دانمارک جز کشورهای گروه دوم هستند.

مسائل ژئوپلیتیک بهویژه جنگ اوکراین و تحریمهای مرتبط با روسیه، نقطه عطف مهمی در تاریخ توسعه CBDCها شناخته میشود. از زمان شروع جنگ، تعداد پروژههای CBDC میان بانکها دوبرابر شده است. اکنون 13 پروژه CBDC برونمرزی بین بانکها وجود دارد که یکی از آنها سیستم پرداخت بینالمللی رمزارزی mBridge متعلق به گروه بریکس (BRICS) است.

ظهور شبکههای جدید

در سال 2024 شاهد ظهور انفجاری شبکهها، بهویژه زنجیرههای لایه 2 اتریوم بودیم. زمانی راهاندازی 14 شبکه لایه 2 تعداد قابلتوجهی بهشمار میرفت؛ اما حالا بیش از 110 شبکه وجود دارد. بهعلاوه، پروژههای متعددی با عنوان «قاتلان اتریوم» برای رقابت با دومین شبکه بزرگ ارزهای دیجیتال ظهور کردهاند تا توجه و نقدینگی کاربران را جذب کنند. اما مساله این است که افزایش بیرویه شبکهها و پروتکلها در وهله اول باعث کاهش توجه سرمایهگذاران به پروژها و متعاقبا منجر به کاهش قیمت ارزهای دیجیتال مربوط به آنها شده است.

البته ممکن است قضیه برعکس باشد و روند ضعیف قیمتها باعث دلزدگی و کمتوجهی کاربران شده باشد. این موضوع بهنوعی شبیه به مسئله مرغ و تخممرغ است. بههرحال در این میان، نکته مهمتر این است که به دلیل جذاب نبودن پروژههای جدید، ممکن است پیشرفتهای بلاکچین نادیده گرفته شوند. بهطور مثال، با راهاندازی لایه 2ها هزینههای گس اتریوم نسبت به سال 2021 بیش از 99٪ کاهش یافته است. هزینه ارسال USDC که در آن زمان بهطور متوسط 12 دلار بود، اکنون از طریق لایه 2 بیس (Base) کمتر از یک سنت است.

اگرچه کاهش هزینه تراکنشها در لایه 2ها و بلاکچینهایی مانند سولانا، جذابیت انحصاری اتریوم را کاهش داده است و به مذاق طرفداران متعصب آن خوشنیامده است؛ اما اتفاق خوشایندی برای همه کاربران کریپتو و بهویژه برای پذیرش انبوه بلاکچین است. توان عملیاتی شبکهها هم بیشتر شده و حالا سرعت پردازش تراکنشها در هر ثانیه (TPS) نسبت به چهار سال قبل 50 برابر بیشتر است. در این بخش هم سولانا و لایه 2های اتریوم پیشتاز هستند.

ارزش کل قفلشده (TVL) در بلاکچینهای غیر EVM پرسرعت از جمله نیا (Nia)، تون (Ton)، آپتوس (Aptos)، سویی (Sui) و سولانا (Solana) رشد چشمگیری داشته است. مجموع TVL این شبکهها در سال 2023 نزدیک به 1 میلیارد دلار بود؛ اما این رقم در سال 2024 با افزایشی چشمگیر به 15 میلیارد دلار رسید. در میان این شبکهها، بیشترین سهم TVL متعلق به سولانا است و بهخاطر پیشتازی در معیارهای مختلف، عنوان موفقترین بلاکچین سال را بهدست آورده است. اگر شبکههایی مانند سویی و آپتوس بخواهند عملا عنوان «قاتل سولانا» را بهدست بیاورند باید کمی بیشتر تلاش کنند؛ چراکه تا اینجا تلاش آنها ضعیف و بیاثر بوده است و هنوز رقیب جدی سولانا بهشمار نمیروند.

باوجود اینکه سویی و آپتوس در مقایسه با سولانا بسیار عقبتر هستند و همچنان تحتالشعاع موفقیتهای آن قرار دارند؛ اما TVL آنها رشد چشمگیری داشته است. سولانا هم زمانی کاربران بسیار کمی داشت و ارزش کل قفل شده آن پایین بود؛ تنها چیزی که برای رشد انفجاری TVL این شبکهها لازم است یک «برنامه قاتل» یا «میمکوین قاتل» است.

اولویتهای توسعهدهندگان

در بخش پایانی گزارش a16Z به این موضوع پرداخته شده است که توسعهدهندگان کدام بلاکچینها را ترجیح میدهند و بیشتر چه برنامههایی میسازند.

بلاکچینهای مورد علاقه توسعهدهندگان

گاهی این سوال مطرح میشود که آیا ظهور لایه 2ها باعث ترک توسعهدهندگان از لایه 1 اتریوم میشود؟ با توجه به دادههای مذکور بهنظر نمیرسد که اینطور باشد. با وجود اینکه بیس (Base)، گوی سبقت را از سایر لایه 2ها ربوده و در حال افزایش جلب توجه توسعهدهندگان است؛ اما ظاهرا این روند آسیبی به لایه 1 اتریوم نزده است.

در فهرست بلاکچینهای مورد علاقه توسعهدهندگان، اتریوم با سهم 20.8٪ صدرنشین است، بعد از آن سولانا با 11.2٪ و شبکه بیس با 10.7٪ در مقامهای دوم و سوم قراردارند. نکته جالب این است که بیس تنها با گذشت 14 ماه از زمان راهاندازی موفق شده است از سایر شبکههای لایه 2 پیشی بگیرد. ناگفته نماند که ممکن است این موفقیت ناشی از پشتوانه مالی کوین بیس (Coinbase) باشد.

پالیگان (Polygon) دومین لایه 2 محبوب توسعهدهندگان است که بهعنوان قدیمیترین زنجیره لایه 2 شناخته میشود. این شبکه همچنان بیش از سایر لایه 2های جدیدتر مانند آربیتروم (Arbitrum) و آپتیمیزم (Optimism) مورد توجه توسعهدهندگان قرار میگیرد. اگرچه پالیگان از نظر فنی یک سایدچین (Side Chain) است؛ اما بهنظر میرسد این مساله اهمیتی برای توسعهدهندگان نداشته و روی انتخاب آنها اثر نگذاشته است.

بعد از شبکههای لایه 2 بزرگ، بلاکچین آوالانچ با کسب سهم 4.2٪ در جایگاه بعدی قرار گرفته است.

اگر بخواهیم سهم بازار بلاکچینها از نظر فعالیت توسعهدهندگان را نسبت به سال 2023 بسنجیم، سولانا رشد زیادی داشته است و در سال جاری دو برابر بیشتر، توجه توسعهدهندگان را جلب کرده است. سهم بازار شبکه بیس 2.9٪ و بیت کوین 1.6٪ افزایش یافته است. نکته جالب این است که اتریوم هم با 1.1٪ رشد، از سایر لایه 2ها (بهغیر از شبکه بیس) جلوتر بوده است.

برنامههای موردعلاقه توسعهدهندگان

در بخش مربوط به فعالیت توسعهدهندگان، سؤال اصلی این است که توسعهدهندگان در حال ساخت چه چیزهایی هستند؟ به نظر میرسد ایجاد شبکههای لایه 2 همچنان پرطرفدار است. این حوزه اینقدر داغ است که حتی صرافی کراکن (Kraken) و یونی سواپ (Uniswap) هم از راهاندازی شبکههای لایه 2 خود خبر دادهاند.

بههرحال، حوزه زیرساخت بهشدت در حال رونق است و 19.1٪ از کل فعالیتهای توسعهدهندگان به این بخش مربوط میشود. این رقم نسبت به سال گذشته 2.7٪ افزایش داشته و براساس دادههای شرکت a16z، بزرگترین زیرمجموعه زیرساخت به توسعه لایه 2ها مربوط میشود. حالا اگر این سوال در ذهن شما ایجاد شده که “آیا بلاکچینهای موجود کافی نیستند؟” باید گفت که بخش عمدهای از این پروژهها روی بهبود بلاکچینهای موجود کار میکنند و فقط به ایجاد شبکههای جدید محدود نمیشوند.

در حال حاضر، زیرساختهای بلاکچین در رتبه دوم فعالیت توسعهدهندگان قرار دارند. بخش پیشرو، حوزه دیفای (DeFi) است که 24.8٪ از کل پروژههای در حال ساخت را به خودش اختصاص داده است و نسبت به سال گذشته 3.5٪ رشد کرده است.

رشد دیفای چندان جای تعجب ندارد؛ زیرا تعداد زیادی از افراد بهجای استفاده از رسانههای اجتماعی مبتنی بر بلاکچین، بازیهای کریپتویی یا حتی توکنهای بیهمتا (NFT) دنبال سرمایهگذاری و کسب درآمد از معاملات در بلاکچین هستند. طبق گزارش a16z، در میان زیرمجموعههای دیفای، داراییهای دنیای واقعی (Real-World Assets)، پرداختها و صرافیها، پرطرفدارترین گروهها هستند.

با توجه به اینکه در سال جاری بخشهای مختلف امورمالی غیرمتمرکز از جمله داراییهای دنیای واقعی، استیبلکوینها و صرافیهای غیرمتمرکز از روایتهای داغ بازار بودند، استقبال توسعهدهندگان از این بخش نیز منطقی بهنظر میرسد.

ترندهای دیفای و فعالیتهای آنچین

گزارش a16z، دادههای جالبی درباره صرافیهای غیرمتمرکز ارائه میدهد. اولا بیشترین استفاده از رمزارزها در بخش دیفای اتفاق میافتد. با وجود افزایش چشمگیر پذیرش استیبلکوینها، دیفای همچنان جایگاه بالاتری دارد (البته این ارزیابی براساس آدرسهای فعال روزانه انجام شده است نه بر اساس ارزش دلاری تراکنشها).

براساس این گزارش، 34٪ از کل آدرسهای فعال روزانه به دیفای مرتبط هستند، در حالیکه 32٪ از آدرسها برای استفاده از استیبلکوینها فعال بودهاند. بدیهی است که این دو دستهبندی کاملاً مستقل از یکدیگر نیستند. بنابراین، نمیتوان جمعبندی دقیقی از دادهها بهدست آورد. بهعلاوه، از آنجا که معیار اندازهگیری تعداد آدرسهای فعال روزانه است، احتمال دارد که تعداد زیادی از این آدرسها متعلق به باتها یا حملات سیبل باشند.

نکته جالب این است که سهم معاملات اسپات ارزهای دیجیتال در صرافیهای غیرمتمرکز بهطور پیوسته در حال افزایش است. برخلاف تصورِ برخی که دیفای را یک موج گذرا در تابستان دیفای 2020 میدانستند، این حوزه کماکان به رشد خود ادامه داده است.

البته هنوز 90٪ حجم معاملات اسپات در صرافیهای متمرکز انجام میشود که ناشی از بودجههای عظیم تبلیغاتی و سهولت استفاده از آنها است. اما نکته قابلتوجه اینجاست که باوجود برتری صرافیهای متمرکز بزرگ، دکسهای کوچک و قدیمی بهطور مداوم در حال افزایش سهم خود از بازار هستند.

در زمان اوج دوران دیفای در تابستان 2020 سهم معاملات اسپات در دکسها در سال 2023 تقریبا 3 برابر شد و به 15٪ رسید؛ اما این بالاترین سهم دکسها در طول عمرشان بوده است و اکنون بالای 10٪ است. در سال جار آثار شیدایی میمکوین ها و ردپای سرمایهگذاران در سایر شاخصها بهوضوح قابلمشاهده بود؛ اما در معاملات اسپات دکسها رکورد جدیدی ثبت نشده است و این موضوع جای تعجب دارد.

تمام میمکوینها ابتدا به عنوان شتکوینهایی متولد میشوند که فقط در DEXها قابل معامله هستند. تنها برخی از آنها به صرافیهای متمرکز کریپتو راه پیدا میکنند و به سوددهیهای هنگفت 1٬000 برابری میرسند. آثار ظهور انفجاری میمکوینها بهوضوح در شاخصهایی مانند افزایش توکنهای جدید، رشد تعداد آدرسهای فعال و حتی در عملکرد ضعیف سایر دستهبندیهای آلتکوینها کاملا مشخص است. اما بهطور تعجببرانگیزی استقبال از میمکوینها روی سهم بازار دکسها موثر نبوده است!

چشمانداز بازار ارزهای دیجیتال

احتمالا اکنون یک سوال ذهن شما را درگیر کرده است و میپرسید «با همه این اوصاف، چشمانداز گزارش a16Z از آینده بازار ارزهای دیجیتال چیست؟» این گزارش معتقد است شرایط بازار بهمراتب مثبتتر از چیزی است که در نگاه اول بهنظر میرسد. روندهای قیمت در بازار ارزهای دیجیتال، انعکاس اتفاقاتی هستند که در لایههای زیرین جریان دارند. اگر پروژههایی ساخته شود که مردم از آنها استفاده کنند یا حداقل به آنها علاقهمند شوند، قیمت رمزارزهای مرتبط با آنها افزایش پیدا میکند. با وجود نوسانهای ظاهری قیمت، پیشرفتها و نوآوریهای درونی کریپتو در حال انجام است و در نهایت به نتایج مثبت و بلندمدت منتهی میشود.

اکثر توسعهدهندگان فضای کریپتو در حال حاضر روی پروژههای دیفای متمرکز هستند. اگرچه ممکن است این روند ناشی از محبوبیت میمکوینها باشد؛ اما نشاندهنده پیشرفت جدی در این حوزه است و میتواند به ظهور پروتکلهای جدید و بهبود پروتکلهای موجود منجر شود.

توسعه بخش دیفای بسیار مهم است؛ زیرا بسیاری از نوسانات قیمتی در دنیای کریپتو تحت تاثیر استفاده از دریافت اعتبار و استفاده از اهرمها در پلتفرمهای سیفای (CeFi) و دیفای اتفاق میفتند. بهعبارت سادهتر، زمانیکه قیمت ارزهای دیجیتال ارزشمند و بلوچیپهایی (Blue chip) مانند بیت کوین و اتریوم بالا میرود، افراد تمایل بیشتری دارند تا از این ارزها بهعنوان وثیقه استفاده کنند و داراییهای بیشتری قرض بگیرند و از سرمایه استقراضی خود مجددا برای کسب سود از معاملات آلتکوینها و اکوسیستمهای مرتبط استفاده کنند.

جمعبندی

گزارش a16z با بررسی روندهای کلیدی در بازار کریپتو، آینده مثبتی را برای این صنعت پیشبینی میکند. پذیرش گسترده بلاکچین، استقبال از استیبلکوینها و ارزهای دیجیتال با ثبات، تلاش بانکهای مرکزی برای راهاندازی ارزهای دیجیتال دولتی نشاندهنده گسترش این فناوری در سیستمهای مالی است. بهعلاوه، دیفای همچنان اولویت اصلی توسعهدهندگان است و پروتکلهای جدیدی در حال شکلگیری هستند.

همچنین، رشد شبکههای لایه 2 و تمرکز روی زیرساختها نشان میدهد که اتفاقات مهمی در لایههای زیرین این صنعت در حال شکلگیری است و برآیند این اتفاقات نتایج مثبتی را در بلندمدت رقم خواهد زد. آیا شما نیز با این گزارش همنظر هستید یا در مورد آینده بازار ارزهای دیجیتال دیدگاه متفاوتی دارید؟ نظرات خود را در بخش پیشنهادات با ما به اشتراک بگذارید.

منبع: میهن بلاکچین