درآمد شرکت خچرخش 14 درصد افزایش یافت/ اما تولید خچرخش کاهش یافت

درآمد شرکت خچرخش در سال 97 با رشد 14 درصدی از 144 میلیارد تومان به 164 تومان در سال 97 رسیه است که دلیل اصلی افزایش درآمد شرکت، افزایش نرخ فروش محصولات میباشد.

خچرخش 10 درصد بازده قیمتی داشت

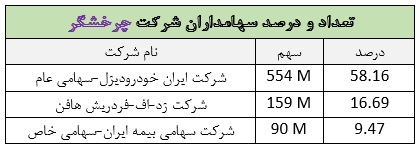

به گزارش سیگنال به نقل از پایگاه خبری بااقتصاد، شرکت چرخشگر در صنعت قطعه سازی فعالیت دارد. سرمایه این شرکت در سال 97، مبلغ 95 میلیارد و 209 میلیون تومان گزارش شده است. سه شرکت ایران خودرو دیزل، زد-اف-فردریش هافمن و سهامی بیمه ایران از سهامداران اصلی شرکت میباشند. که ایران خودرو دیزل اصلی ترین سهامدار این شرکت میباشد. قیمت هر سهم خچرخش در اولین روز معاملاتی سال 97 با قیمت 1490 ریال معامله شده است و در آخرین روز معاملاتی سال 97، با قیمت پایانی 1640 بسته شده است که نشان میدهد، قیمت هر سهم خچرخش بازدهی 10 درصدی را در سال 97 رقم زده است. با توجه به روند قیمتی کل بازار در سال 97، مشاهده میکنیم قیمت این سهم از رشد بازار عقبتر مانده است.

سود هر سهم خچرخش 25 درصد رشد داشت

خچرخش در فعالیت 12 ماهه منتهی به 29 اسفند 97 مبلغ 167 میلیارد تومان درآمد داشته است. که درآمد خچرخش نسبت به 12 ماهه 96 رشد 12 درصدی داشته است. سود ناخالص خچرحش از 26 میلیارد تومان با رشد 45 درصدی به 38 میلیارد تومان در سال 97 رسیده است. همچنین سود عملیاتی 9 میلیارد تومانی خچرخش در سال 96 با رشد 53 درصدی به 14 میلیارد و 793 میلیون تومان در سال 97 رسیده است. عملکرد مثبت خچرخش در سودآوری موجب شده است سود خالص هر سهم از 32 ریال در سال 96 با رشد 25 درصدی به 40 ریال در سال 97 برسد.

گیربکسهای سنگین، گیربکسهای نیمه سنگین، گیربکسهای سواری، جعبه فرمانهای سنگین و جعبه فرمانهای نیمه سنگین از محصولات اصلی شرکت میباشند. بازار محصولات شرکت، داخلی میباشد. تولیدات خچرخش از 59 هزار دستگاه در سال 96 با کاهش 23 درصدی به 45 هزار دستگاه در سال 97 رسیده است. همچنین فروش خچرخش از 59 هزار دستگاه در سال 96 با کاهش 32 درصدی به 40 هزار دستگاه در سال 97 رسیده است بنابراین شاهد کاهش قابل توجه مقدار فروش شرکت در سال 97 بودهایم. اما برخلاف کاهش مقداری فروش شرکت، نرخ فروش محصولات خچرخش رشد قابل توجهی را رقم زده است. میانگین نرخ فروش محصولات خچرخش از یک میلیون و 966 هزار تومان در سال 96 با رشد 100 درصدی به نرخ فروش سه میلیون و 941 هزار تومان در هر دستگاه رسیده است. بنابراین این موضوع موجب افزایش 14 درصدی درآمد شرکت شده است.

چشمانداز آتی شرکت

شرکت در صورت مالی منتهی به اسفند 97، از احتمال افزایش نرخ فروش براساس نرخهای جدید اشاره کرده است و همچنین فروش محصولات در سه ماه اول 98 را براساس نرخ سال 97 اعلام داشته و برای سال جدید نرخ های خرید مواد اولیه وارداتی بر اساس هر یورو ۹۸۸۱۸ ریال طبق دستورالعمل صادره گروه برآورد گردیده و نرخ های خرید مواد اولیه داخلی طی سال بر اساس افزایش عمومی قیمتها برآورد می گردد . همچنین پیش بینی می شود افزایش بهای مواد اولیه داخلی که ناشی از افزایش هزینه حقوق و دستمزد و نرخ خرید مواد باشد، وجود داشته باشد و پیش بینی افزایش نرخ ارز و افزایش مواد اولیه وارداتی نیز، برآورد میگردد. در کل برای هزینه های حقوق رشد ۱۵ درصدی و برای سایر هزینه ها حدودا رشد ۱۲ درصد پیش بینی شده میشود.

به دلیل وارداتی بودن بعضی از مواد شرکت شرایط تحریمی بر روند تولیدی شرکت میتواند اثر منفی گذاشته و موجب کاهش میزان تولید شود و در سال جاری نیز این ریسک پابرجا خواهد بود. و در بحث فروش محصولات شرایط تقاضای داخل نیز میتواند بر فروش شرکت اثرگذار باشد. در سال 98 به نظر نمیرسد کاهش تقاضا برای محصولات شرکت ایجاد شود و تنها کاهش تولید شرکت میتواند ریسک جدی برای درآمد شرکت به حساب آید.

منبع: baeghtesad.com