تحلیل سهام گروه بانکی در بازار بورس ایران

مقایسه میزان درآمدهای مشاع و غیرمشاع بانکها با یکدیگر نشان دهنده آن است که بانک پارسیان و بانک سامان بیشتر از میزان سودی که از طریق تسهیلات و وامهای اعطایی دریافت کردهاند، سود سپرده پرداخت کردهاند و درآمدی از محل درآمدهای مشاع نداشتهاند.

در این مقاله که به کوشش سیگنال تهیه شده است به تحلیل سهام گروههای بانکی در بازار بورس ایران می پردازیم.

درآمدهای مشاع و غیرمشاع بانکها

در نمودار فوق نسبت سهم بانک از درآمدهای مشاع به کل درآمدها و نسبت درآمدهای غیرمشاع به کل درآمدها نشان داده شده است. مقایسه میزان درآمدهای مشاع و غیرمشاع بانکها با یکدیگر نشان دهنده آن است که بانک پارسیان و بانک سامان بیشتر از میزان سودی که از طریق تسهیلات و وامهای اعطایی دریافت کردهاند، سود سپرده پرداخت کردهاند و درآمدی از محل درآمدهای مشاع نداشتهاند.

در بانکها درآمدهای غیرمشاع از اهمیت بیشتری نسبت به درآمدهای مشاع برخوردارند و به عنوان یک درآمد نقدی تاثیر بیشتری در سودآوری بانکها به ارمغان میآورند. به همین خاطر هرچه سهم درآمد غیرمشاع از درآمدهای بانکی بیشتر باشد عملکرد آن بانک بهتر است. با این حال این که درآمد غیرمشاع بانک ناشی از عملکرد خود بانک باشد حائز اهمیت است. در سال گذشته باید توجه داشت که بخش زیادی از درآمد غیرمشاع بانکها ناشی از تسعیر ارز بوده که عموما آن را درآمد عملیاتی به حساب نمیآورند. بنابراین سهم بالای درآمدهای غیرمشاع در بانکهای ملت و تجارت توجیه می شود.

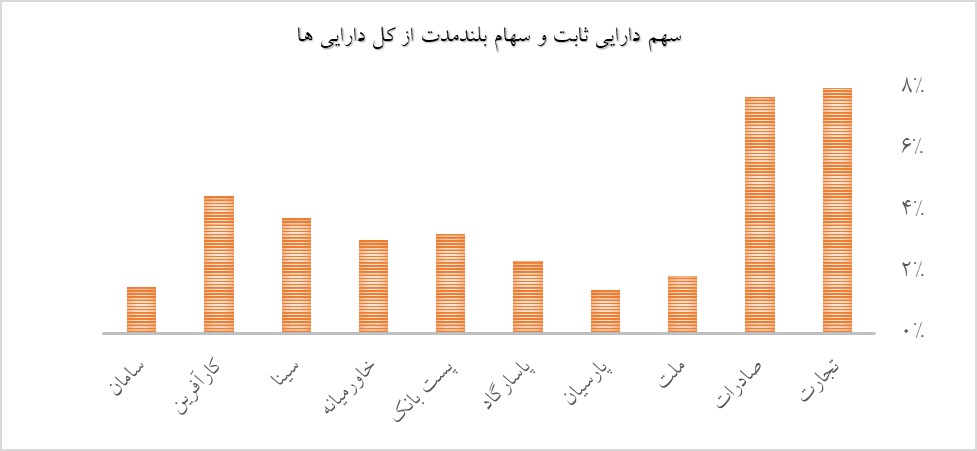

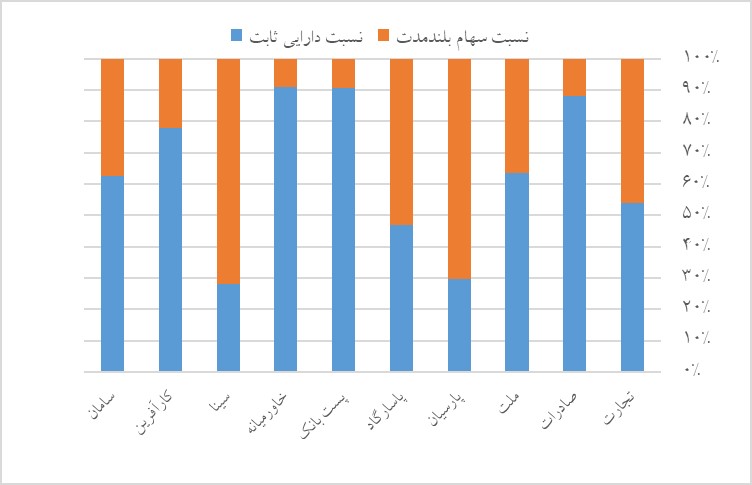

دارایی ثابت و سهام بلند مدت

فعالیت بانکداری و جذب سپرده و اعطای تسهیلات باعث می شود که بخش بزرگی از سمت راست ترازنامه بانکها به تسهیلات اعطایی به مشتریان اختصاص یابد. در شرایطی که بخش زیادی از تسهیلات بانک موکول شوند، سهم دارایی ثابت و سهام در داراییها افزایش می یابد. این داراییها به علت غیرمولد بودن باعث کاهش درآمدهای بانک می شوند که می تواند بانک را به ورطه زیاندهی بیندازد.

بالا بودن نسبت داراییهای ثابت و سهام بلندمدت در بانکهای تجارت و صادرات به این دلیل است که در پایان سال گذشته نسبت به تجدید ارزیابی داراییهای خویش اقدام کردهاند. در سایر بانکها نظیر ملت، سینا و پارسیان نیز انتظار می رود که این اتفاق در سال جاری رخ دهد.

همچنین در بانکهای سینا، پاسارگاد و پارسیان نیز شاهد این هستیم که سهام بلندمدت بخش زیادی از داراییهای غیرجاری را تشکیل می دهند که مطابق مصوبات بانک مرکزی باید شاهد خروج این بانکها از بنگاه داری باشیم.

سرانه سپرده بانکها

نمودار فوق سهم شعب بانک از جذب سپردهها را نشان می دهد که در این بین بانک خاورمیانه با کمترین تعداد شعبه (17 شعبه) بیشترین توانایی را در جذب سپردهها دارد. همچنین کمترین توانایی در جذب سپردهها متعلق به پست بانک ایران میباشد.

نکته قابل توجه این است که بانکهای تجارت و صادرات با مازاد شعبه مواجه هستند و میتوانند با کاهش تعداد شعب خود از هزینه های مربوط به آن بکاهند.

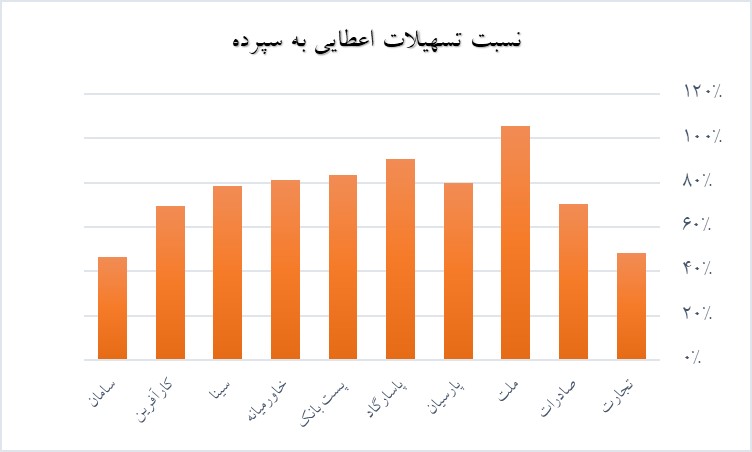

سپردهها و تسهیلات اعطایی

مهم ترین سرفصل در داراییها تسهیلات اعطایی و اصلی ترین فاکتور در بخش بدهیها سپردههای بانکی میباشد. نمودار فوق نسبت تسهیلات اعطایی به سپردههای بانک را نشان میدهد. همانطور که مشاهده میشود بانک ملت تسهیلات بیشتری را نسبت به سپردههای دریافتی اعطا میکند و این امر موجب میشود که ریسک برای بانک مذکور افزایش یابد.

از سوی دیگر در بانکهای سامان و تجارت شاهد این هستیم که کمتر از نیمی از سپردهها به تسهیلات تبدیل شده است. شایان ذکر است که در بانک تجارت مطالبات از دولت معادل حدود 30 درصد از سپردهها هستند که باعث شده در ماههای گذشته شاهد زیان عملکرد بانکی باشیم.

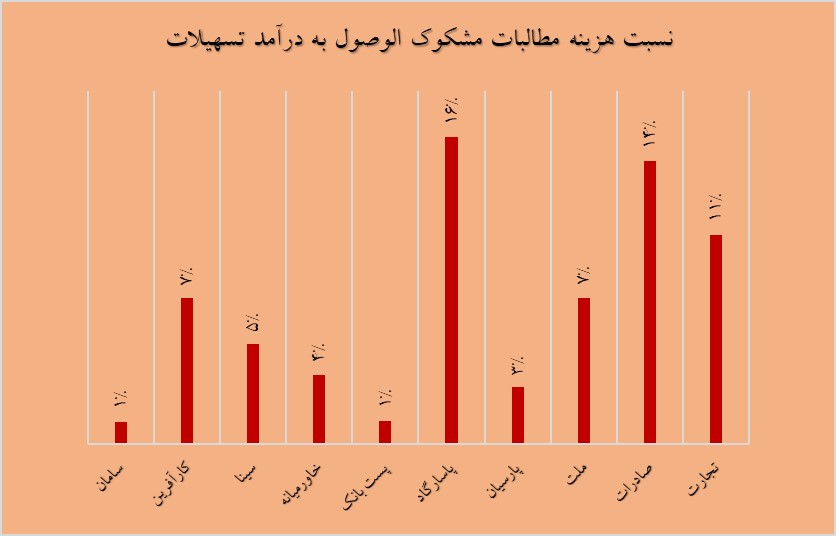

هزینه مطالبات مشکوک الوصول

یکی از هزینههای حائز اهمیت برای بانکها، هزینه مطالبات مشکوک الوصول است. با بررسی هزینه مطالبات مشکوک الوصول به درآمد تسهیلات مشاهده میشود که بانک پاسارگاد بیشترین نسبت هزینه مطالبات نسبت به درآمد را دارد و بانکهای سامان و پست بانک کمترین نسبت را دارا هستند.

هزینههای پرسنلی

مطابق فرمت جدید گزارشات بانکها درآمد عملیاتی شامل خالص درآمد تسهیلات، خالص درآمد کارمزد، سود سرمایه گذاری، و درآمد خالص مبادلات ارزی می باشد. همانطور که مشاهده میشود در پست بانک ایران و بانک سامان هزینههای پرسنلی بیشتر از درآمدهای عملیاتی است. همچنین در بانک صادرات نیز شاهد سهم بالای این هزینهها هستیم. دلیل این اتفاق از یک سو به تورم پرسنل در شعب و اداره مرکزی بانکها باز میگردد و از سوی دیگر ضعف بانک در کسب درآمد از فعالیتهای بانکی را نشان می دهد.